6월 3일부터 5일까지 이 인도네시아 자카르타의 풀만 자카르타 센트럴 파크에서 개최되었습니다. 이 컨퍼런스는 상하이메탈마켓(SMM)이 주최하고, 인도네시아 니켈광업협회(APNI), 인도네시아 외교부, 인도네시아 국가경제위원회, MMR이 공동 주관했으며, 자카르타선물거래소와 전략적 파트너십을 맺었습니다.

본 컨퍼런스는 6개의 전문 포럼을 마련했습니다: 메인 포럼, 니켈·코발트 포럼, 주석 포럼, 석탄 및 에너지 전환 포럼, 알루미늄 포럼, 그리고 전용 서브포럼, 전 세계에서 3,500명 이상의 참가자가 45개 국가 및 지역에서 참가했으며, 150명 이상의 연사가 시장 가격, 수급 동향, 산업 정책, 저탄소 개발, ESG 개발 등에 대한 통찰을 공유했습니다.

컨퍼런스 배경

글로벌 산업 고도화 과정에서 핵심 금속의 전략적 가치가 더욱 부각되고 있으며, 동남아시아는 글로벌 광업 구도에서 매우 역동적인 부문으로 점차 부상하고 있습니다. 주요 지역 광물 생산국인 인도네시아는 니켈, 주석, 알루미늄, 구리 등 핵심 금속을 대상으로 최근 몇 년간 채굴 할당량, 가격 결정 메커니즘, 세금 정책, 수출 관리, 국내 시장 의무화 등을 조정·최적화하는 다양한 산업 정책을 잇달아 도입했습니다. 이러한 노력은 규제 체계 강화, 산업 부가가치 제고, 자원 수익 최적화를 목표로 하며, 글로벌 금속 공급망과 시장 역학에 상당한 영향을 미쳤습니다.

인도네시아 광물 산업의 선도적인 플래그십 행사로서, 본 컨퍼런스는 니켈, 코발트, 주석 등 핵심 광물의 공급망 안보에 중점을 두고, 광업과 에너지의 이중 구동 모델을 채택하고 있습니다. 원자재 수출에서 고부가가치 산업 사슬로의 발전을 촉진하고, 지역 및 글로벌 에너지 전환을 위한 견고한 자원 지원과 실질적인 협력 패러다임을 제공하는 데 주력하고 있습니다.

6월 3일: 메인 포럼

개회식

아담 판, 상하이 메탈 마켓 회장

나난 소에카르나, APNI 회장

아리프 하바스 오에그로세노, 외교부 차관

쩌우츠용, 유엔산업개발기구(UNIDO) 기술협력 및 지속가능산업개발국 부국장 겸 사무국장

셜리 조안다, 북말루쿠 주지사, 북말루쿠 정부

토도투아 파사리부, 인도네시아 투자 및 하류산업부 차관

드럼 공연 & 댄스 쇼

개회사

연사: 아담 판, SMM 회장

아담은 올해로 인도네시아 핵심광물 컨퍼런스가 4주년을 맞이했다고 밝혔습니다. 이 주요 산업 행사는 인도네시아와 전 세계를 연결하는 글로벌 플랫폼 구축에 전념하고 있습니다. 기술을 통한 광물자원의 역량 강화로, 생산자와 소비자를 연결해 산업사슬 및 비즈니스 협력을 촉진합니다.

올해 행사는 역대 최대 참석자 수를 기록하며 3,500명 이상의 참가자와 150명 이상의 연사가 모였습니다. 글로벌 국가, 기업, 업계 전문가들의 참여 증가는 인도네시아의 핵심광물 생태계에 대한 국제적 신뢰와 확신이 높아지고 있음을 보여줍니다.

국경을 초월한 협력이 튼튼한 글로벌 핵심광물 공급망 구축에 필수적인 만큼, 이 컨퍼런스는 업계 통찰과 자원을 모아 공급망의 투명성, 상호연결성, 심층적인 글로벌 산업 협력을 강화하기 위해 노력합니다.

연사: 나난 소에카르나, APNI 회장

나난 소에카르나 는 개회사에서 제4회 인도네시아 핵심광물 컨퍼런스가 참석자 규모 면에서 역대 최대였으며, 이는 글로벌 산업계가 인도네시아 광물 산업, 국경 간 협력 모델, 그리고 인도네시아의 지속가능한 광업 발전 로드맵에 대해 전적으로 신뢰하고 있음을 입증하는 것이라며 참여한 모든 파트너에게 진심 어린 감사를 표했습니다.

그는 핵심광물 분야 발전의 핵심이 단순한 자원 및 역량 경쟁에서 자연자원의 지속가능한 가치 실현, 다양한 경제적·사회적·환경적 편익의 균형으로 전환되었다고 지적했습니다. 하류 산업사슬 확장을 심화함으로써 인도네시아는 산업 부가가치를 높이는 동시에 글로벌 시장에서 인도네시아의 산업적 위상과 신뢰도를 강화하는 것을 목표로 합니다. 미래에 글로벌 광업 경쟁의 핵심은 자원 매장량이 아니라 투명하고, 책임감 있으며, 지속가능한 자원 거버넌스 역량에 있을 것입니다. 글로벌 파트너에 의지하여 인도네시아는 지속가능한 광업 발전 철학을 견지하고, 고품질 협력과 가치 공유 원칙을 통해 생태, 혜택, 장기 발전을 균형 있게 고려한 핵심광물 산업의 미래를 함께 구축해 나갈 것입니다.

연사: 아리프 하바스 오에그로세노, 외교부 차관

아리프 하바스 오에그로세노 는 핵심광물이 점차 글로벌 지정학적 경쟁의 핵심 쟁점으로 부상하고 있으며, 에너지, 광물, 무역 및 경제 규칙 등 요소들이 수시로 도구화되고 있다고 언급했습니다. 인도네시아는 국내 자원 부존량을 활용하여 광물의 하류 심층 가공을 적극 추진하고 있으며, 이 전략은 산업 고도화에 국한되지 않고 고용 촉진, 과학기술 혁신 역량 강화, 산업사슬 회복력 강화, 녹색 발전의 포용적 성과를 공유하는 종합 개발 이니셔티브입니다. 여러 측의 조달 수요에 대응하여 인도네시아는 다양한 조달 파트너를 확대하고, 자원 보유국의 기술 연구개발 및 산업사슬 부가가치 참여를 심화시켜 단일 파트너십 의존의 위험을 회피하는 다각화된 협력 접근 방식을 고수하고 있습니다.

그는 또한 미래 핵심광물 거버넌스에 있어 ESG가 무역 장벽이 아닌 진정한 기업 경쟁 우위가 되어야 하며, 본래 목적은 환경 관리를 최적화하고 사회적 책임성을 제고하며 기업의 품질 및 효율성 향상을 지원하는 데 있다고 지적했습니다. 새로운 산업 전환의 물결 속에서 핵심광물은 에너지 전환, 디지털 경제, 첨단 기술 산업 발전의 핵심 원료 역할을 합니다. 인도네시아는 자원 부존량을 바탕으로 광물 자원 생산국에서 글로벌 산업사슬의 신뢰할 수 있는 파트너이자 산업 규칙 공동 수립자로 전환할 것을 결심했습니다. 전 세계 투자자, 산업사슬 생산자, 자원 생산국들에게 동참을 요청하며, 파트너십 정신을 견지하고 불합리한 추가 조건을 거부하며, 포용적이고 보편적으로 유익한 글로벌 핵심광물 신질서를 공동으로 구축합시다.

기조연설: 핵심광물 하류화 투자: 인도네시아 자원의 완전한 가치 실현

초청 연사: 토도투아 파사리부, 인도네시아 투자 및 하류산업부 차관

토도투아 파사리부는 글로벌 핵심광물 수요 증가와 자원 원산지 집중 속에서 이 범주의 전략적 속성이 계속 두드러지고 있다고 밝혔습니다. 인도네시아는 자원 부존량을 활용하여 전 산업사슬의 하류 전환을 적극 추진하며, 이는 경제 부양과 공급망 구조 최적화를 위한 핵심 국가 정책입니다. 대통령의 정책 배치 아래, 인도네시아는 광물 심층 가공을 산업 업그레이드의 핵심 축으로 지정했습니다. 당국은 8대 주요 분야에 걸쳐 28개 범주의 전략 광물을 분류하고 관련 트랙의 잠재적 투자 규모를 약 6,180억 달러로 추정했으며, 실행 시 매년 300만 개의 새 일자리 창출이 예상됩니다. 2024년부터 2029년까지의 투자 유치 목표를 설정하고 연간 실행 계획을 수반합니다. 2026년 목표는 명확하며 1분기 투자 실행 진척도는 안정적이었습니다. 최근 몇 년간 하류 산업 투자는 국가 고정자산투자의 거의 30%를 차지하며 경제 성장의 핵심 동력으로서 2029년까지 8% 경제 성장 목표 달성을 향한 질주를 뒷받침하고 있습니다.

그는 더 나아가 인도네시아가 이미 니켈, 주석, 알루미늄, 구리, 태양광 원자재, 반도체 원자재 등 다양한 핵심광물 트랙에서 하류 부문 배치를 구축했다고 설명했습니다. 니켈 산업은 스테인리스 스틸 생산에서 전력 배터리 전 산업사슬로 확장되었으며, 주석, 알루미늄, 구리 분야는 심층 가공, 전자 재료 등 고부가가치 범주로의 확장을 지속하고, 동시에 태양광 및 반도체 지원 산업사슬도 배치하고 있습니다. 산업 실행 여건을 공고히 하기 위해 인도네시아는 승인 절차 가속화, 인프라 지원 제공, 정책 인센티브 부여 등 세 가지 측면에서 비즈니스 환경을 최적화했습니다. 프로젝트 승인 주기를 단축하고, 수력, 항만, 교통 등의 지원 시설을 개선했으며, 감세 및 관세 우대 등의 지원 조치를 시행하여 글로벌 자본과 기술 협력을 지속적으로 유치하고 있습니다. 이는 다자간 협력을 통해 현지 광물 자원을 지속가능한 산업 혜택으로 전환하며 원자재 수출국에서 고부가가치 제품 제조국으로의 변환을 추동합니다.

초청 연사: 쩌우츠용, 유엔산업개발기구(UNIDO) 기술협력 및 지속가능산업개발국 부국장 겸 사무국장

쩌우츠용 은 청정에너지와 디지털 산업의 빠른 발전과 함께 글로벌 핵심광물 수요가 지속적으로 증가하고 있으며, 광물 공급 안정화를 위한 자원 보유국의 역할이 점점 더 중요해지고 있다고 말했습니다. 인도네시아가 원자재 채굴에서 심층 가공으로 전환하는 경로는 글로벌 남반구의 자원 보유국들에게 귀감을 제공할 수 있습니다. 현재 광업 개발은 환경 보호, 탄소 배출, 생활 지원 시설 등 여러 과제에 직면해 있습니다. 지속가능한 발전은 산업의 필수 과제가 되었으며, 경제적 이익, 녹색 발전, 사회적 포용성 간의 균형을 이루어야 합니다.

UNIDO는 다자간 플랫폼 이점을 활용하여 회원국들에게 산업 정책, 기술 이전, 투자 및 재원 조달, 역량 강화 등 다차원적인 지원을 제공하고, 글로벌 녹색 광업 협력 연합 설립을 추진하며, 인도네시아 니켈 산업 생태 산업 단지 시범 프로젝트를 실행하여 이를 모델로 글로벌 광업의 지속가능한 발전 경로를 모색하고 있습니다. 그는 핵심광물 산업의 장기 발전은 심층적인 국제 협력과 분리될 수 없으며, 투명한 민관 파트너십 구축, 탄력적 공급망 구축, 공통 산업 표준의 일관된 시행이 필요하다고 지적했습니다. 인도네시아는 모든 분야의 파트너와 협력하여 산업의 발전 잠재력을 개척하는 동시에 환경 보호와 지속가능성을 산업 발전의 최우선에 두는 데 전념하고자 합니다. 향후 UNIDO는 정부, 산업계, 자본 등 다양한 측과 지속적으로 관계를 맺어 광물 자원으로부터 경제, 사회, 환경적 이익의 조화를 함께 실현해 나갈 것입니다.

기조연설

기조연설: 물량을 넘어: 북말루쿠는 어떻게 인도네시아의 차세대 지속가능한 하류 성장을 주도할 수 있는가?

초청 연사: 셜리 조안다, 북말루쿠 주지사

셜리 조안다는 지리적 위치, 교통상의 이점, 숙련된 인재 보유, 그리고 북말루쿠의 니켈 광석이 고품위 광석이라는 사실 등의 관점에서 북말루쿠가 어떻게 인도네시아의 차세대 지속가능한 하류 개발을 주도할 수 있는지 상세히 설명했습니다.

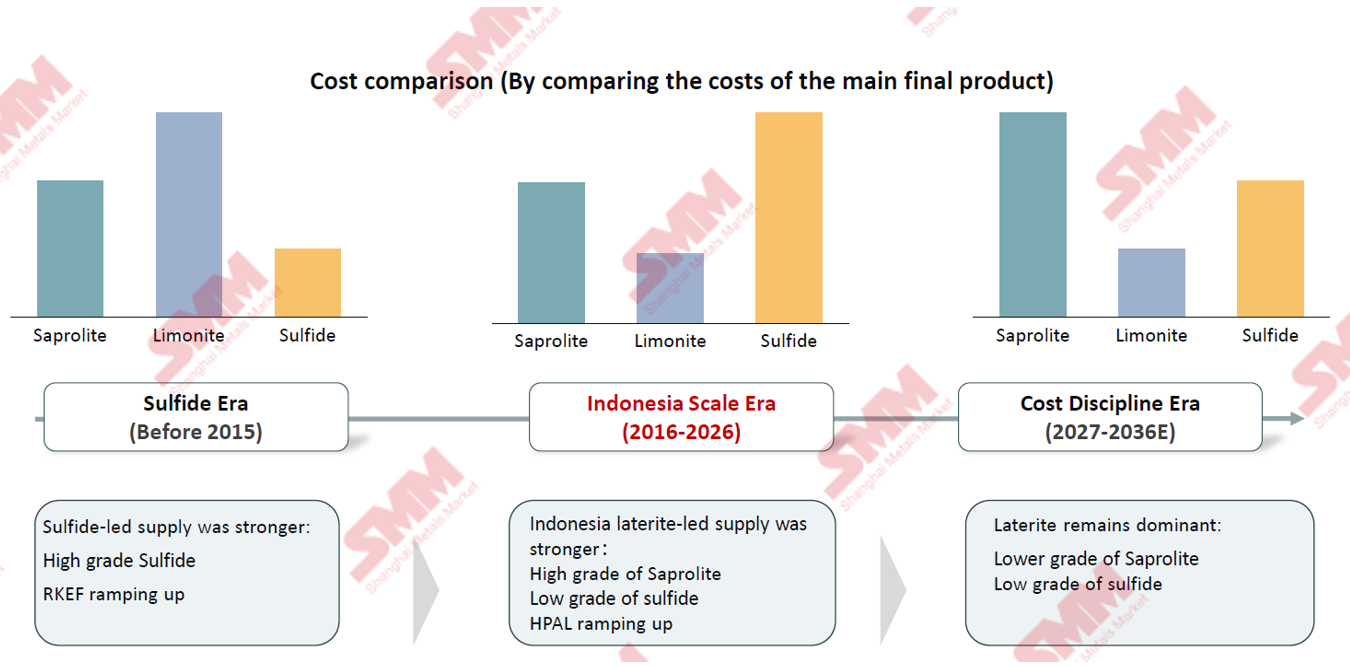

기조연설: 핵심광물 20년: 2016-2036 – 공급 구조가 시장 역학을 형성하는 방식

초청 연사: 셜리 왕, 상하이 메탈 마켓 부사장

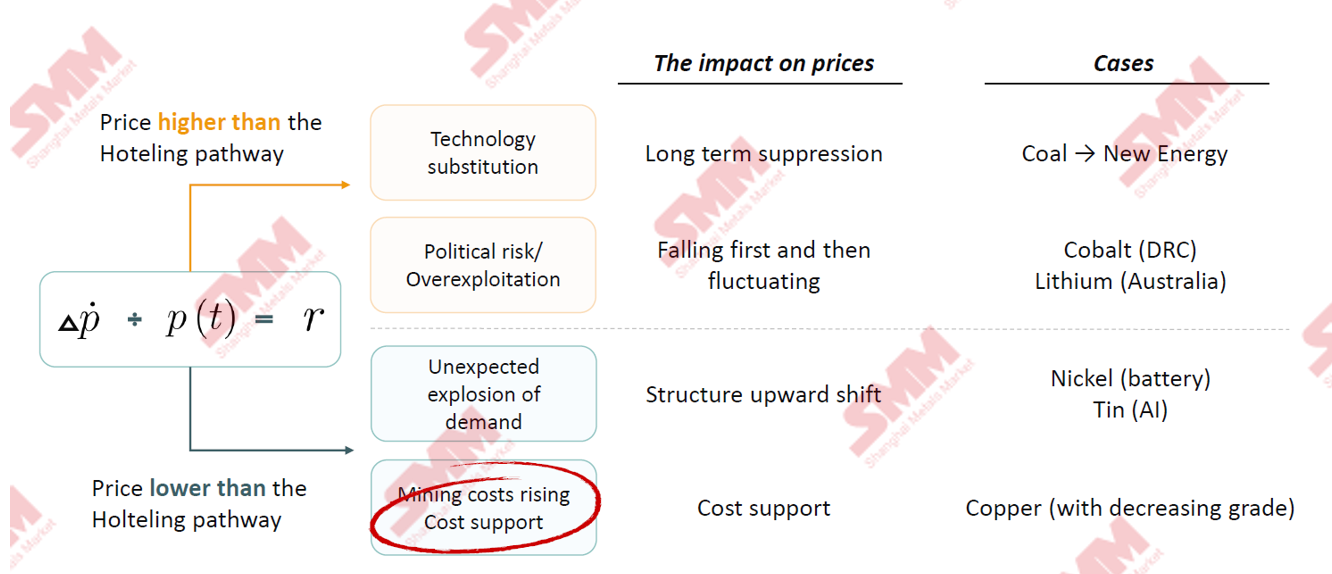

규칙 - 자원 부국이 단순 채굴이 아닌 가공을 해야 하는 이유

1931년의 질문: 오늘 채굴할 것인가, 기다릴 것인가?

호텔링은 광업에 이론적 토대를 제공했습니다. 우아했지만, 불완전했습니다.

합리적 자원 기반 국가라면 가격 상승률이 투자 수익률(이자율)과 정확히 일치하도록 보장해야 합니다

현실 세계가 공식에서 벗어나는 네 가지 이유

대체재, 정책 변화, 수요 충격, 비용 – 각 요소가 예상 경로를 왜곡합니다

이 모든 것 이면의 조용한 힘

광석 등급은 전 세계적으로 하락하고 있다. 다운스트림 건설은 야망이 아니라 적응이다.

셜리는 2016년, 2026년, 2036년의 니켈, 주석, 구리, 알루미나 등 광석 등급을 비교하여 이를 분석했다.

► 전략적 인사이트: 저품위 광석이 규칙을 바꾸는 이유

• 지속적인 등급 하락은 산업의 업그레이드와 반복을 강요하고 있다. 원광석 품질의 악화로 광산과 제련소는 생산 최적화를 추진하며, 저품위 광석의 활용, 새로운 공정의 적용, 2차 자원 재활용을 늘리고 있다.

• 가격 결정력은 점차 거래 시장에서 자원 부국 정부로 이동하고 있다. 고품위 광상이 고갈되면서 단기 수급이 가격에 미치는 영향은 약화되고, 자원 부국의 공급 속도가 핵심 변수로 부상하고 있다.

산업 메인라인: 5개 금속의 20년 개발 공통점

니켈: 한 국가가 시장을 좌우하는 경우

인도네시아는 니켈의 한계 증분 공급에 영향을 미치고, 자국 산업의 가동 속도가 글로벌 니켈 가격 움직임을 좌우한다.

분석에는 글로벌 니켈 광산 생산능력 분포가 포함되었다.

비용 구조가 벌어지고 있다

RKEF 비용은 가장 가파르게 상승할 전망이다. 어제는 규모가 중요했다면, 내일은 비용 규율이 중요하다.

광석 기반이 조용히 변화하고 있다

글로벌 니켈 생산 비용 구조의 변화를 살펴보면, 2015년 이전에는 주요 저비용 원료가 고품위 일차 니켈 광석이었다. 2016년부터 2026년까지 저품위 광석과 라테라이트 니켈 광석의 점유율이 꾸준히 증가하고 있다. 현재 라테라이트 니켈 광석이 가장 비용 경쟁력 있는 원료로 자리잡고 있다. 라테라이트 니켈 광석의 등급이 하락함에 따라, 향후에는 황화물 광석 기반의 니켈 생산이 증가할 수 있다.

기조연설: 인도네시아의 그린 니켈: 우리로부터 다음 세대로

연사: 조셉 홍, Neo Energy 수석 위원

기조연설: AI는 선택이 아니다!

연사: 아담 판, SMM 회장

아담은 AI가 원자재 산업의 디지털 업그레이드를 위한 필수 요건이 되었다고 언급했다.

새로운 AI 기술 시스템을 활용하여 SMM은 거시 및 미시 데이터, 시장 정보, 산업 정보를 통합하고, 전 과정 지능형 처리와 인간-기계 협업을 통해 심층 산업 보고서를 자동 생성하여 적시성, 적용 범위, 개인화, 분석 깊이에서 기존 수작업 방식을 전면적으로 능가한다.

SMM은 이제 성숙한 산업 AI 솔루션을 배포했다. SMM의 방대한 데이터베이스와 맞춤형 AI 기능을 활용하여 기업은 지능형 문의, 대화형 검토, 동적 전략 시뮬레이션을 가능하게 하여 코발트, 니켈, 구리 등 비철금속의 거래 분석, 생산 계획, 재고 전략을 정확하게 지원한다.

SMM AI 데이터 서비스는 금속 산업을 위한 3단계 점진적 지능형 솔루션을 제공한다:

- 즉시 문의 → 샤오진(Metrix): 실시간 가격 동향 및 시장 인사이트에 접근할 수 있으며, 데이터는 프리미엄 구독 등급 데이터베이스에서 제공되고, 인사이트는 시니어 애널리스트가 검증한다;

- 심층 연구 → 딥 리포트: 제품 및 지역별로 장별로 분석하며, 추적 가능한 차트와 인용을 특징으로 하고, 시장 상황 변화에 따라 지속적으로 업데이트된다;

- 시스템 통합 → MCP 데이터 서비스: 전체 산업 체인의 200,000개 이상의 실시간 데이터 지표와 60개 이상의 제품을 포괄하며, 단일 통합으로 서비스를 기업 AI 프레임워크에 임베드한다.

기조연설: 인도네시아의 선거 후 경제: 재정 압박, 취약한 수출 가격, 대규모 산업 전력 보조금 속에서도 국가가 5~6% 성장을 유지할 수 있을까?

연사: Andre Simangunsong, Bank Mandiri 수석 경제학자실 산하 만디리 연구소장

Andre Simangunsong은 2026년 1분기 인도네시아 GDP가 5.6% 성장했으며, 연간 기본 전망치는 5.2%라고 밝혔다. 1분기 강한 성장은 주로 2025년 재정 지출 지연으로 인한 기저효과와 올해 재정 집행의 조기 집중에 기인했다. 연간으로는 원유 가격 상승, 지정학적 변동성, 재정 적자 확대 등의 불확실성에 직면해 있다. 2026 회계연도 예산은 약 2,000조 루피아로 교육 및 식량 안보 등 8대 핵심 분야에 집중된다. 19개 주요 산업 프로젝트가 이미 시작되었으며, 니켈 제련과 산업단지 조성이 가속화되면서 광물 부문이 원자재 수출에서 고부가가치 심층 가공으로 전환되는 동력을 얻고 있다. 인도네시아는 니켈광 로열티 규정을 개정하여 누진적 로열티율을 도입하고, 니켈 제품을 니켈선철(NPI)에서 MHP 및 황산니켈로 고도화하는 한편, 저품위 광석에 대한 습식제련 공정을 마련했다. 주석 산업 전망도 긍정적이다. 은행 부문의 예대율은 85%로 안정세를 유지하고 있으며, Bank Mandiri는 디지털 전환과 ESG 연계 대출을 통해 다운스트림 산업 프로젝트를 지원하고 있다. 산업·재정·금융 역량이 결합되어 인도네시아는 중장기적으로 5~6%의 성장률을 유지할 것으로 전망된다.

CXO 패널: 자원, 비용, 기술 및 ESG 과제 극복을 위한 고위 임원 로드맵

사회자: Laksmi Kusumawati, 국가개발기획부/바페나스 다운스트림 계획 및 국제경제협력 국장

패널리스트:

Bernardus Irmanto, PT Vale Indonesia 사장

Alex Sun, Envision Group 지속가능경영책임자 겸 통합에너지서비스·탄소관리 부사장

Marvin R. Reinhart, Indonesia Battery Corporation 포트폴리오 관리 부서장

Ilhamsyah Mahendra, PT Timah Tbk 생산·영업 이사

기조연설: 디젤 의존 탈피: 섬 지역 광산을 위한 안정적이고 저렴한 에너지

연사: Fred Ge, Sungrow 아시아태평양 C&I BESS 기술 솔루션 매니저

패널 토론: ‘그린 프리미엄’ 신화 대 현실: 핵심 광물 공급망 탈탄소화 비용은 누가 부담할 것인가?

사회자: 마르코 카미야, UNIDO 인도네시아, 동티모르, 필리핀 주재 자카르타 지역 사무소 대표

UNIDO(유엔산업개발기구)

패널리스트:

Ary Sudijanto, 인도네시아 정부 환경부 기후변화 통제 및 탄소 경제 가치 거버넌스 차관

Antti Koulumies, Terrafame CEO

Anna Stancher, Responsible Minerals Initiative 수석 프로젝트 매니저

Yumo Li, 칭산홀딩스 그룹 칭산 이사회 ESG 사무소장

Lihui Sun, 화유코발트 부사장 겸 최고 지속가능성 책임자

6월 3일부터 5일까지, 이 인도네시아 자카르타의 풀만 자카르타 센트럴 파크에서 개최되었습니다. 이 컨퍼런스는 상하이 메탈 마켓(SMM) 주최와 인도네시아 니켈 광부 협회(APNI), 인도네시아 공화국 외교부, 인도네시아 국가경제위원회, MMR의 공동 주최로, 자카르타 선물 거래소와의 전략적 파트너십으로 진행되었습니다.

이번 컨퍼런스에서는 6개의 전용 포럼이 진행되었습니다: 메인 포럼, 니켈 및 코발트 포럼, 주석 포럼, 석탄 및 에너지 전환 포럼, 알루미늄 포럼, 그리고 전용 서브 포럼이 마련되었으며, 전 세계 45개 국가 및 지역에서 3,500명 이상의 참석자가 모였고, 120명 이상의 연사가 시장 가격, 수급 패턴, 산업 정책, 저탄소 개발, ESG 발전 등에 대한 인사이트를 공유했습니다.

또한 SMM은 두 차례의 패널 토론도 세심하게 마련했습니다:

- 자원, 비용, 기술 및 ESG 과제 극복을 위한 고위 임원 로드맵

- ‘녹색 프리미엄’ 미신 대 현실: 주요 광물 공급망의 탈탄소화 비용은 누가 부담할 것인가?

컨퍼런스 배경

최근 몇 년간 전 세계 니켈 및 코발트 원자재 공급은 빈번하게 다양한 차질을 겪었습니다. 인도네시아는 니켈 광석 채굴 할당량을 2억 6천만~2억 7천만 mt로 대폭 낮춰 원천적으로 니켈 자원 공급을 조였고, 콩고민주공화국(DRC)은 코발트 광석 수출 할당량을 지속적으로 축소해 전 세계적으로 거래 가능한 코발트 원자재가 현저히 줄었습니다. 여러 공급 변수가 니켈 및 코발트 상품 선물을 계속 뒤흔들고 있다. 한편, 인도네시아는 글로벌 니켈 산업망의 핵심 허브일 뿐만 아니라 현 시점에서 글로벌 신규 코발트 공급의 주요 생산지이기도 하다. 인도네시아의 산업 통제 정책, 생산능력 가동 속도, 산업망 배치 변화는 글로벌 니켈-코발트 수급 구도의 진화를 직접적으로 결정짓는다.

현재 글로벌 니켈·코발트 산업은 수급 재편, 정책 혁신, 가치 재평가가 특징인 중요한 발전 단계에 있다. 2026년 니켈·코발트 시장 동향을 정확히 전망하고, 인도네시아의 최신 산업 통제 세부 사항을 심층 분석하며, 산업망 전반의 업스트림·다운스트림 기업 간 협업 장벽을 허물기 위해 니켈·코발트 포럼이 출범했다. 이 포럼은 글로벌 광산, 제련소, 트레이딩 회사, 하류 최종 사용자, 투자 및 금융 기관을 한데 모아 시장 수급 동향, 정책 및 규제, 생산 기술의 발전, 국경 간 산업 협력 등 주요 주제에 대해 심층 논의를 진행하며, 산업의 고품질 발전을 위한 새로운 성장 동력을 공동 모색했다.

를 보려면 클릭하세요

6월 4일: 기조연설

기조연설: 광업 규제 전망: RKAB 쿼터 계획 및 인도네시아의 차세대 하류 광물 확장 경로

게스트 스피커: 토토 압둘 파타 (Totoh Abdul Fatah), 에너지광물자원부 광물석탄국 사무총장 토토 압둘 파타는 다음과 같이 언급했다.

RKAB는 인도네시아가 광물 생산량을 규제하고 산업의 질서 있는 전개를 조율하며 국가의 하류 산업화 우선순위에 부합시키기 위한 핵심 정책 수단이다. 인도네시아는 뛰어난 광물 및 석탄 자원을 보유하고 있으며, 니켈, 코발트, 구리, 주석, 보크사이트, 금·은, 철광석 등 주요 전략 원자재의 상당한 매장량과 생산능력을 갖추고 있다. 이러한 독보적인 자원 우위를 바탕으로 인도네시아는 글로벌 광물 공급망에서 중요한 전략적 위치를 차지하며, 에너지 전환 물결 속에서 그 가치가 특히 두드러지며, 전력 배터리, 재생에너지 장비, 첨단 제조업 발전에 강력한 뒷받침을 제공한다.

차세대 하류 광물 개발은 성장을 억제하는 것이 아니라 개발의 질을 높이고, 개발 방향을 명확히 하며, 규제 관리를 강화하고, 성장의 지속 가능성을 공고히 하는 데 있다. 향후 제련소 배치는 광석 공급 능력에 부합해야 하며, 자원 절약과 조화를 이루고, 에너지 인프라 준비도, 환경 보호 접근 기준, 국내 산업 부가가치 등 여러 요소를 종합적으로 고려해야 한다. 이러한 고려 사항에 비추어, 인도네시아 정부는 순수한 생산능력 확장에서 자원 배분의 전략적 최적화로의 산업 논리 전환을 추진하고 있으며, 광물 자원이 국가 경제적 이익을 극대화할 수 있는 산업 부문에 정확히 배분되도록 하고 있다.

인도네시아의 하류 광물 산업화는 구체적인 진전을 이루었다. 현재 14개의 제련소가 가동 중이며, 주로 산화니켈, 선철, 동 음극 등의 제품을 생산하고 있다. 기존 가동 공장과 건설 중인 신규 프로젝트를 모두 포함하여, 전체 산업망에 총 78억 4,900만 달러의 실현 투자가 유치되었다. 부문별 내역: 니켈 부문 25.35억 달러, 알루미늄 부문 21.81억 달러, 철광석 프로젝트 4,700만 달러, 구리 부문 30.84억 달러. 이는 국내 광물 산업망의 지원 체계를 지속적으로 개선하고 있다. 이 진전은 인도네시아의 하류 광물 정책이 가시적인 성과를 거두었음을 보여준다. 그러나 업계에는 여전히 과제가 남아 있다. 신규 제련 프로젝트가 예정대로 준공 및 가동되어야 할 뿐만 아니라, 효율적인 운영, 친환경 저탄소 생산, 국내 산업망 가치 체계와의 심층 통합을 위해 안정적인 지원 공급이 필요하다.

인도네시아의 발전 방향은 매우 분명하다. 광물의 하류 전환은 계속 추진될 것이며, 실행 과정에서 정책 집행 규율과 최상위 전략적 지침이 더욱 강화될 것이다. RKAB 관리 시스템과 광석 공급원 배분 통제 규칙은 강건하고 더욱 회복탄력적인 산업 생태계 구축의 핵심이다. 향후 제련 프로젝트 계획은 지속 가능한 자원 개발, 수급 시장 균형, ESG(환경·사회·지배구조) 규정 준수 이행, 국가 부가가치 제고라는 네 가지 핵심 차원을 조율해야 한다. 인도네시아는 항상 양질의 투자에 개방적이며, 특히 고품질 투자를 통해 외국 자본을 활용해 기술 이전과 현지화를 달성하고, 지역 고용을 확대하며, 장기 경제 성장을 지원한다. 즉, 인도네시아의 산업 발전은 단순한 성장을 추구할 뿐 아니라, 규제를 준수하고 지속 가능하며 글로벌 경쟁력을 갖춘 고품질 성장을 달성하는 데 주력하고 있다.

기조연설: 기로에 선 니켈: 글로벌 니켈 5개년 전망 — 정책, 공급, 수요 변화에 대응하기

연사: 토마스 펑 (Thomas Feng), 산업연구본부장, 상하이금속시장(SMM)

펑은 글로벌 1차 니켈 시장이 2026년 공급 부족을 보이고, 2027년에는 공급 과잉 추세를 이어가다가 2029년에는 빡빡한 균형으로 전환될 것으로 전망했다. 정련 니켈 가격과 관련하여, 비용 측면에서 글로벌 유황 공급·수요는 향후 2~3년간 지속적인 적자를 겪을 전망이다. 단기적인 해협 봉쇄 상황에서는 유황 가격이 높게 유지되어, 유황-MHP-정련 니켈 체인의 비용 지지력을 강화한다. 거시적 관점에서, 미국-이스라엘-이란 갈등이 에너지 가격의 급격한 변동을 촉발하여 인플레이션 기대를 끌어올렸다. 단기적으로 글로벌 원자재 가격은 상당한 변동성에 직면할 것이다. 장기적으로는 글로벌 지정학적 불확실성이 미래의 새로운 표준이 될 가능성이 있어, 정련 니켈 가격의 변동성을 높일 것이다.

니켈 광석 업스트림 재가격화: 인도네시아 기준 가격 인상, 쿼터 강화, 필리핀 의존도 증가

인도네시아 니켈 광석 RKAB 쿼터: 2026년 주요 테마로 빡빡한 균형 부상

SMM 분석에 따르면, 에너지광물자원부(ESDM)가 RKAB 생산 쿼터를 전면 25~30% 확대할 것이라는 시장 루머를 공식 부인한 데 이어, 정부는 2026년 하반기부터 엄격한 사례별 심사를 통해 추가 쿼터를 처리하며, 각 광산업자의 규정 준수, 생산능력, 자원 매장량을 평가할 것이다. 이는 본질적으로 기존 2.6~2.7억 wmt 쿼터 상한의 정례적이고 질서 있는 최적화를 의미하며, 보다 안정적이고 지속 가능한 시장 환경을 위한 발판을 마련하고 있다.

공급

RKAB 승인 진행 상황: 4월 현재 인도네시아의 RKAB 승인 누적 쿼터는 2.4억 wmt이다. SMM은 니켈 광석 공급이 계속 빡빡해질 것이라는 예상 속에서 2026년 중반경 추가 쿼터가 약 15%가 될 것으로 예상한다.

필리핀 수입 유인: SMM은 올해 인도네시아의 필리핀산 니켈 광석 수입량이 2025년 약 1,500만 톤에서 2,200만 톤으로 증가할 것으로 예상한다. 국내 유통 니켈 광석 공급 부족이 필리핀산 수입을 통한 보충을 가속화할 것이다.

수요

유황 공급 부족 영향으로 MHP 생산량이 당초 예상에 미치지 못했다. 그 결과 2026년 연간 인도네시아 니켈 광석 수요는 3.03억 wmt로 하향 조정될 전망이다.

2026년 실제 니켈 광석 생산량은 우기와 RKAB 쿼터 승인 속도 등의 요인으로 인해 여전히 제약을 받아, 전체 생산량이 이론적 공급 수준을 밑돌 것이다.

패널 토론: 니켈 광산 소유자를 위한 업스트림 기회와 도전 과제

사회자:

엔조 브루클린 (Enzo Brooklyn), SMM 수석 니켈 애널리스트

패널리스트:

루카 마이오티 (Luca Maiotti), 경제협력개발기구(OECD) 정책 분석가

알도 나모라 (Aldo Namora), PT Ceria Metalindo Prima 사장

제롬 보들레 (Jerome Baudelet), 에라메 인도네시아 CEO

패트릭 림 (Patrick Lim), HyperStrong Indonesia 국가 대표

기조연설: 에너지 효율과 운영 성공 달성: Mah Moe에서의 MMD 접근법

연사: 푸아드 부디다르마 프라타마 (Fuad Budidarma Pratama), MMD Mining Machinery Indonesia 총괄 매니저

기조연설: 글로벌 니켈 시장 전망

연사: 히카르두 페헤이라 (Ricardo Ferreira), 국제니켈연구그룹(INSG) 시장 조사 및 통계 국장

히카르두 페헤이라는 글로벌 1차 니켈 생산량이 광석 채굴부터 완성된 1차 니켈 제품에 이르는 전 공정을 기준으로 전년 대비 약 4% 감소한 것으로 추정된다고 언급했다. 감소분의 대부분은 인도네시아에서 비롯되었으며, 중국 니켈 생산량도 감소할 것으로 예상된다. 앞서 발표된 월간 보고서에 따르면, 1분기 글로벌 1차 니켈은 이미 약 1% 감소했으며, 인도네시아는 약 3%, 중국은 약 1% 감소했다.

기조연설: 라테라이트 니켈 및 폐배터리용 신규 정련 기술

연사: 춘웨이 리우 박사, Botree Recycling Technologies 자원 추출 총괄 이사

라테라이트 니켈 광석 자원 분포

라테라이트 니켈 광석은 전 세계 니켈 자원의 55%를 차지하며, 글로벌 산업 생산용 니켈의 주요 공급원이다. 하이니켈 배터리의 지속적인 개발 및 보급에 따라 니켈 시장 수요, 그에 따른 라테라이트 니켈 광석 처리 수요가 크게 증가했다.

지리적 집중도: 주로 북위·남위 30도 이내의 열대 국가에 분포.

세 개의 핵심 지역:

동남아시아: 인도네시아, 필리핀 (주요 라테라이트 니켈 광석 생산지).

아메리카: 쿠바, 브라질.

오세아니아: 호주, 뉴칼레도니아.

패널 토론: 니켈 가격 변동성, 제품 스프레드 및 정책 변화: 향후 5년간 시장을 규정할 요인은?

사회자: 슬루펙 카밀라 (Slupek Kamila), INSG 사무총장

패널리스트:

짐 레논 (Jim Lennon), 맥쿼리 애널리스트

셉티안 하리오 세토 (Septian Hario Seto), 인도네시아 국가경제위원회 위원

데니스 샤리핀 (Denis Sharypin), 노릴스크 니켈 전략 마케팅 이사

에드릭 코 (Edric Koh), 런던금속거래소(LME) 아시아 기업영업 총괄

마크 셀비 (Mark Selby), Canada Nickel Company CEO 겸 이사

기조연설: 한국 배터리 공급망 전략과 인도네시아의 역할연사:

제임스 (익환) 최, SMM 코리아 대표

기조연설: 후퇴인가 진화인가? LFP의 공세 속 하이니켈 배터리의 반격: 전고체, 4680, 그리고 "주행거리 불안" 프리미엄발표자: 자레드 주, 상하이금속시장 재생에너지 및 비철금속 컨설팅 책임자

자레드는 최근 몇 년간 LFP 배터리가 동력 배터리 및 에너지 저장 시장에서 시장 점유율을 꾸준히 확대해 왔다고 언급했습니다. 인간형 로봇, 산업용 로봇, 전기 수직 이착륙기(eVTOL) 등 신흥 분야의 급속한 발전에 따라, 삼원계 배터리는 성능 이점을 활용하여 LFP 배터리보다 더 경쟁력이 있습니다. 전고체 배터리는 업계에서 미래 경쟁의 필승 분야로 간주되지만, 이 산업 규칙을 다시 쓸 수 있는 신기술은 완전 상용화까지는 아직 긴 개발 주기가 남아 있다는 점에 주목할 필요가 있습니다.

LFP 시대의 포지셔닝

LFP, 에너지 저장 및 EV에서 Ni-Co-Mn 대체 가속화, 규모와 성장 선도

SMM은 2026년부터 2027년까지 글로벌 EV 동력 배터리 유형 점유율을 전망하며, LFP 배터리가 2026년에 약 68%를 차지하고 2027년에는 그 비율이 약 70%로 증가할 것으로 예상합니다.

ESS 배터리 유형의 경우, 2022년부터 2025년까지 글로벌 ESS 배터리에서 LFP 배터리의 점유율은 계속 상승했으며, 2026년에는 약 99%까지 증가할 것으로 예상됩니다.

기조연설: QMAG - 니켈/코발트 MHP 생산용 소성 마그네시아 시장 선두주자

발표자: 크리스토프 바이어, Queensland Magnesia (QMAG) 대표이사 박사

기조연설: 코발트 집중 조명: 핵심 광물의 다음 장을 위한 동력

발표자: 디나 매클라우드, 코발트 협회 사무총장

6월 5일: 니켈 및 코발트 포럼

기조연설

기조연설: 위험과 보상의 균형: 인도네시아 니켈 및 코발트 가치 사슬에 대한 투자

발표자: 이지 후오, 상하이금속시장 수석 연구원

패널 토론: 니켈이 너무 많은가? 인도네시아의 공급 과잉 리스크와 장기 투자 간의 균형

사회자: 진 탕, 상하이금속시장 상업 이사

패널리스트:

알리 사프다르, BCG(보스턴 컨설팅 그룹) 상무이사 겸 파트너

아리프 페르다나 쿠수마, 인도네시아 니켈 산업 포럼(FINI) 의장

디티야 마하르하니 하르닌다, PT 방크 네가라 인도네시아 Tbk (Persero) 기업 금융 2 담당 수석 부사장

기조연설: HPAL의 가혹한 조건을 위한 밸브 솔루션

발표자: 창송 덩, ANTIWEAR 국제 사업 부문 사장

기조연설: 수입 의존도 타파: 인도네시아 HPAL 공급망을 위한 황철석 기반 산 생산의 경제성 및 타당성

발표자: 비드 베레스포드 에반스, PT 숨바와 티무르 마이닝 대표이사

기조연설: 광업에서 AI 전력 마이크로그리드 솔루션의 핵심 기술 및 경제성 분석

발표자: 프랭크 치, Ai Power (Suzhou) Technology Co., Ltd. CEO.

기조 연설: 광물 공정에서 분석 솔루션의 가치

연사: 토 티옹 옌, 말번 파날리티컬 영업 관리자

기조 연설: 뉴칼레도니아의 니켈 산업 현황

연사: 가브리엘 벤시몬, 뉴칼레도니아 정부 니켈 및 광업 관련 대통령 특별 보좌관

기조 연설: 채굴부터 최종 사용까지 니켈의 글로벌 흐름

연사: 슈토이커스 베로니크 박사, 니켈 협회 회장

현재 1차 니켈 생산은 인도네시아가 주도하고 있습니다.

2025년 인도네시아는 전 세계 1차 니켈의 약 50%를 생산했으며, 이는 10년 전 6%에 불과했던 것과 대비됩니다.

그 외 지역의 1차 니켈 생산량은 감소했습니다.

2025년 인도네시아와 중국을 제외한 기타 지역의 1차 니켈 생산량은 전 세계 총량의 20%를 약간 넘는 수준으로, 10년 전 65%에서 하락했습니다.

인도네시아와 중국은 글로벌 니켈 공급망 구도를 형성하는 핵심 동력입니다.

니켈 제품 유통 구조 측면에서 볼 때, 인도네시아의 생산 능력 우위를 바탕으로 한 NPI가 유통의 주류를 확고히 장악하고 있습니다. 전 세계 니켈 원료 공급을 등급별로 살펴보면, 클래스 2 니켈이 약 58%, 클래스 1 니켈이 약 30% 미만, 그리고 니켈 화학 제품이 나머지 약 13%를 차지합니다.

패널 토론: ESG의 미래를 만나다: 광업 및 가공 분야의 표준, 도전 과제 및 기회

사회자: 카츠 벤자민, OECD 정책 분석가

패널리스트: 크리스 슈레캇 박사, 니켈 협회 NIPERA 전무 이사

왕 닝, 중국 광금속광물화학수출입상회 지속가능발전부 부장

리 유모, 칭샨홀딩그룹 칭샨이사회 ESG 사무소장

비니시우스 멘데스 페레이라, PT 베일 인도네시아 니켈 다운스트리밍 부문 수석 고문

리 판, dss+ 지속가능성 및 ESG 서비스 담당 매니저

톰 페어리, 코발트 협회 지속가능성 담당 수석 매니저

2026년 6월 3일부터 5일까지, 컨퍼런스가 인도네시아 자카르타의 풀만 자카르타 센트럴 파크에서 개최되었습니다. 이번 컨퍼런스는 Shanghai Metals Market(SMM)이 주최하고 인도네시아 니켈 광부 협회(APNI), 인도네시아 외교부, 인도네시아 국가경제위원회, MMR이 공동 주최했으며, 자카르타 선물 거래소와 전략적 파트너십을 맺었습니다.

이번 컨퍼런스에서는 6개의 전문 포럼, 즉 메인 포럼, 니켈·코발트 포럼, 주석 포럼, 석탄·에너지 전환 포럼, 알루미늄 포럼 및 전문 분과 포럼이 마련되었고, 전 세계 45개국과 지역에서 3,500명 이상이 참가하였으며, 120명 이상의 연사가 시장 가격, 수급 패턴, 산업 정책, 저탄소 개발, ESG 개발 등에 대한 인사이트를 공유했습니다.

주석 포럼 배경

2022년, LME와 SHFE의 주석 연간 가격은 모두 하락 마감했으며, 당시 시장에서는 이것이 3년 상승 사이클의 전주곡이 될 것이라고 예상하지 못했을 수도 있습니다. 2023년부터 2025년까지 주석 가격은 3년 연속 상승세를 기록했고, 2025년에는 LME와 SHFE 주석 모두 30% 이상 급등했습니다. 2026년 들어서도 상승 추세는 이어져 주석 가격은 신고점을 경신하며 산업용 금속 시장에서 가장 주목받는 품목 중 하나가 되었습니다.

그러나 이 랠리는 순탄치 않았습니다. 지난 2년간 주석 가격은 글로벌 수급 구조의 깊은 조정, 특히 공급 측의 여러 차례 차질로 인해 상승 채널 내에서 큰 변동을 겪었습니다. 수요 측에서는 AI 서버, PV 용접 리본, 신에너지차(NEV) 등 신흥 분야가 빠르게 부상하고, 가전제품의 회복세와 맞물리면서 주석의 하이테크 제조업에서의 전략적 가치가 지속적으로 부각되고 견조한 수요가 꾸준히 확대되고 있습니다. 공급 측면에서는 글로벌 주석 자원이 고도로 집중되어 있고, 미얀마의 생산 재개가 기대치를 밑돌고 있으며, 일부 중국 외 지역 광산이 지정학적 요인으로 차질을 빚었고, 글로벌 정련 주석 공급의 핵심 연결고리인 인도네시아의 산업 정책 조정이 시장 기대에 영향을 미치는 중요한 변수로 작용하고 있습니다.

인도네시아의 주석 산업 정책을 되돌아보면, 지난 2년간 “표준화 및 규제, 수출 축소, 다운스트림 발전 촉진”이라는 뚜렷한 흐름을 보여주었습니다. " 2024년, 광업 작업 계획(RKAB)이 연간에서 3년 단위로 조정되면서 정책 전환기 동안 수출이 일시적인 변동을 겪었습니다. 2025년에는 인도네시아가 불법 채굴 단속을 더욱 강화하여 일부 불법 주석 광산을 폐쇄하고 밀수 활동을 단속했으며 주석 광석 로열티를 조정하여 생산 비용이 상승했습니다. 2026년에 접어들면서 정제 주석 수출 제한, 수출 할당량 축소, 주석 로열티 세율 인상 계획 등에 대한 연구가 진행되며 정책 방향이 더욱 명확해졌으며, 이는 자원 수출에서 고부가가치 가공으로의 전환을 촉진하고 있습니다. 이러한 조정은 글로벌 주석 공급망의 리듬과 무역 패턴을 재편하고 있습니다.

주석 포럼은 글로벌 주석 산업 체인과 인도네시아 자원 시장을 연결하는 중요한 플랫폼으로서, 인도네시아 주석 정책의 최신 동향, 글로벌 주석 수급 패턴의 변화, 가격 추세 분석 및 산업 협력 기회에 중점을 둡니다. 정부 관료, 산업 전문가, 광부, 제련소 및 하류 최종 사용자 대표가 한자리에 모여 인도네시아 주석 산업의 전환 속에서 글로벌 공급망의 새로운 기회를 함께 모색합니다.

주석 포럼

6월 4일

인도네시아 주석 수출업자 협회(AETI) 방문

상하이 메탈스 마켓(SMM)은 SMM이 주도하는 대표단이 SMM 구리 & 주석 해외 마케팅 매니저 Jenny Wu가 이끌며, 의 대표들로 구성되어, 6월 4일에 인도네시아 주석 수출업자 협회(AETI)를 공식 방문했음을 기쁘게 알립니다.

이 행사는 SMM이 주최하고 인도네시아 외교부, 국가경제위원회, 인도네시아 니켈 광부 협회(APNI), MMR이 공동 주최했으며, 자카르타 선물 거래소가 전략적 파트너로 참여했습니다.

이번 방문은 SMM이 인도네시아의 주요 광물 수출업체와 글로벌 금속 업계 이해관계자 간의 장기적인 윈윈 파트너십을 구축하려는 의지를 보여줍니다.

수급 교류 세션

6월 5일

개회사

연사: Adam Fan, SMM 회장

기조 연설

기조 연설: DRC 주석 광석: 현재 공급 현황 및 시장 동향 인사이트

연사: Raj Chug, Mining Mineral Resources 총괄 매니저

기조 연설: 아프리카 주석 광석: 공급 부족 속 자원 잠재력 및 공급망 돌파 경로

연사: Egyul Mamoko, 야금 전문가, CTCPM (Cellule Technique de Coordination et de Planification Minière)

[패널 토론] 글로벌 주석 광산 공급 세미나: 현황, 기회 및 미래 과제

사회자: Vicky Qiao, SMM 수석 애널리스트

패널리스트: Egyul Mamoko, 야금 전문가, CTCPM (Cellule Technique de Coordination et de Planification Minière)

Erwin Setyawan, 자카르타 선물 거래소 트레이딩 & 오퍼레이션 책임자

Joseph G. Miller Esq, Strategic & Defense Metals Specialist/Director, Mission Critical Metals, Mission Critical Metals

기조연설: 중국 주석 시장 발전 동향

연사: 장저위, 윤틴(훙허)투자발전유한공사 마케팅부 주석 시장 분석가

기조연설: 인도네시아의 새로운 주석 산업 정책에 따른 제련소의 기회와 도전 과제

연사: 야지드 칸카 수리아, 자카르타선물거래소 최고경영자

파편화된 글로벌 공급망 체계

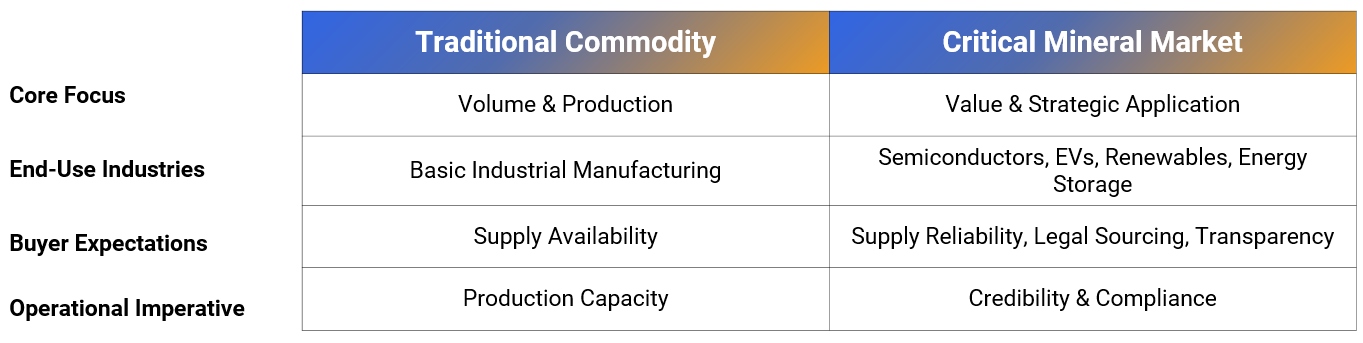

지정학적 구도 재편: 무역 분쟁과 지정학적 긴장은 전통적인 원자재 무역 패턴을 근본적으로 변화시키고 있습니다.

산업 보안:국가들은 점차 단기적인 가격 이점보다 전략적 자원의 장기적이고 안정적인 공급을 우선시하고 있습니다.

핵심 광물에 대한 집중: 주석의 산업적 역할은 더 이상 고립되어 있지 않으며, 글로벌 에너지 전환 및 첨단 제조 분야의 핵심 쟁점이 되었습니다.

주석 시장의 진화

업계는 신뢰성이 역량만큼 중요한 새로운 단계로 접어들고 있습니다.

다운스트림 산업화 촉진 (힐리리사시)

•역사적 발전 배경: 인도네시아는 오랫동안 1차 가공품 공급에 주력해 왔으며, 대부분의 다운스트림 부가가치 창출은 중국 외 지역에서 이루어졌습니다.

•전략적 목표: 인도네시아는 고부가가치 산업을 국내에 유치하기 위해 수출 정책, 무역 관리 및 공급망 감독을 조정하고 있습니다.

규제 강화 및 불법 채굴 단속은 징벌적 조치가 아니라, 현지의 다운스트림 산업 발전을 적극적으로 추진할 수 있도록 투명한 시스템을 구축하기 위한 노력입니다.

압박 속의 제련소들

상류 부문의 불확실성: 불법 채굴이 시장을 교란하고, 원자재 공급이 변동하며, 가격 추세를 예측하기 어렵습니다.

하류 시장 요구 사항: 엄격한 준수 기준, 원자재 이력의 완전한 투명성, 구매자 심사 기준의 지속적인 상향.

시장 변동성 심화

현재 경영 환경의 불확실성이 크게 증가했습니다. 기업은 생산 리스크에 대응해야 할 뿐만 아니라, 외부 충격과 운영 비용 상승에서 비롯되는 다중 압력도 동시에 해결해야 합니다.

심층 가공 투자 장벽

기조연설: 다운스트림 다각화 심화, 장기적 번영을 위한 협력

게스트 연사: 해리 부디 시다르타, S.T, MM., PT Timah (Persero) Tbk 부사장

기조연설: 글로벌 주석 광석 공급 변화 속 중국 주석 산업의 도전과 기회

게스트 연사: 친환보, 국제주석협회 중국 시장 분석가

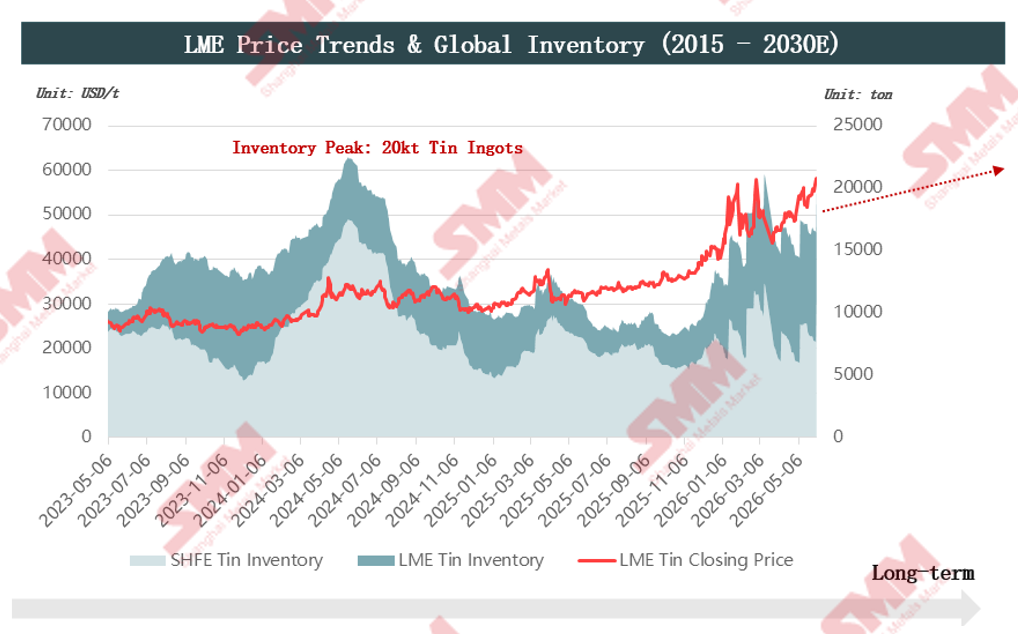

기조연설: 글로벌 주석 가격 동향 분석 및 미래 전망

연사: 비키 차오, 상하이 메탈스 마켓 수석 분석가

가격 동향 개요

가격 검토: 거시경제 및 지정학적 혼란 속에서 시장 펀더멘털이 구조적 지지를 제공했습니다.

핵심 요점: 광산 측 공급 부족이 장기 가격 하한선을 형성한 반면, 거시 유동성이 주로 가격 변동을 주도했습니다.

주석 자원 및 광산 공급 현황

공급 탄력성은 제한적이며, 매장량의 지리적 집중도가 높습니다. 전 세계 정적 광산 수명은 15년 미만입니다.

증가하는 광산 생산량과 감소하는 글로벌 자원으로 인해 생산국의 매장량 고갈이 가속화되고 있습니다.

콩고 민주 공화국: 주요 광산 생산량은 안정세를 유지했으나, M23 무장 세력 활동으로 시장 불확실성이 증가했습니다.

►리스크

1. M23 무력 충돌이 비시 광산 동쪽 마시시 지역과 콩고-르완다 국경의 고마 통행로로 확산되어, 기존의 고마 경유 다르에스살람행 주석 광석 운송 경로를 직접적으로 방해했습니다.

2. 충돌 리스크 완화를 위해 비시 광산의 보안이 강화되었고, 화물 경로가 북쪽으로 조정되어 우간다를 경유, 최종적으로 케냐 몸바사 항구로 향하도록 변경되었습니다. 그럼에도 불구하고, M23 충돌 확산이 광산의 정상적인 생산 운영을 방해할 수 있다는 시장의 우려는 지속되고 있습니다.

3. 콩고 민주 공화국은 최근 에볼라 발생을 겪었으며, 확진 사례는 우간다와 인접한 베니 및 부니아 지역에 집중되었습니다. 광산과 운송 경로 모두에서 엄격한 질병 예방 조치가 시행되었으며, Bisie의 채굴 및 화물 활동은 아직 팬데믹의 영향을 받지 않았습니다. 그러나 시장은 현지 광물 공급 전망에 대해 여전히 우려하고 있습니다.

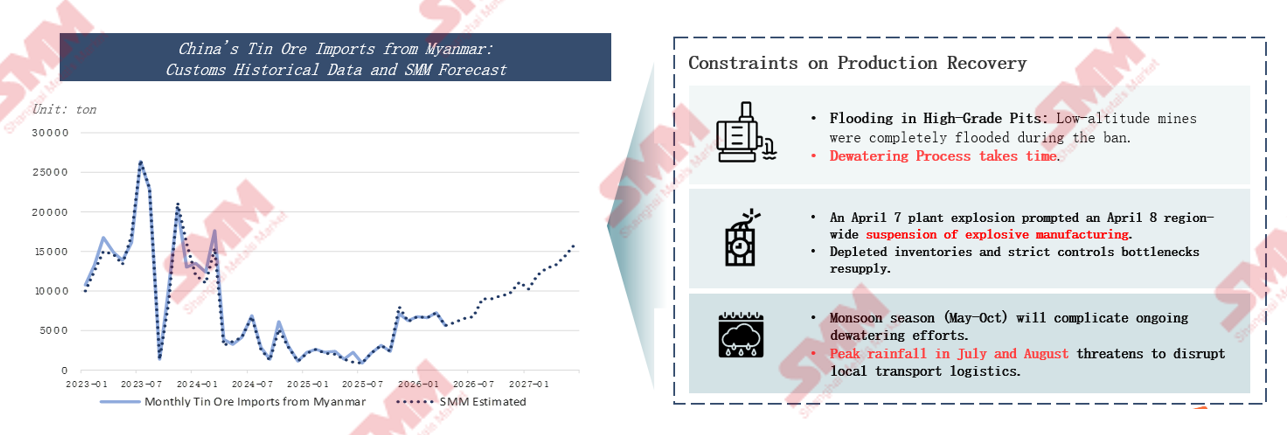

미얀마 만모(Man Maw) 주석 광산: 생산 재개에 차질

• 미얀마 주석 광석 생산의 90%는 와(Wa) 주에 집중되어 있습니다. 합리적인 자원 채굴과 안정적인 지역 발전을 위해 와 주는 2023년부터 모든 주석 광산을 중단했으며, 새로운 채굴 허가는 2025년 7월에야 재발급되었습니다. 현지 우기 기후로 인해 중단 기간 동안 광산 갱도에 상당한 물이 고여 배수가 작업 재개 시 가장 큰 과제가 되었습니다. 여러 갱도가 침수 문제의 영향을 받음에 따라 광산 기업 간 배수 비용 분담 방안이 오랫동안 지연되어 최종 확정되지 못했습니다. 이로 인해 배수 작업이 차질을 빚으며 광산의 생산 재개가 직접적으로 제약되었습니다.

• 2026년 2월, 현지 정부는 배수 비용 분담 기준을 명확히 하는 세부 규칙을 발표했고, 와 주 주석 광산은 즉시 생산 재개에 들어갔습니다.

• 현재 미얀마에서는 민간 폭발물에 대한 엄격한 승인 및 통제와 우기로 인한 채굴 및 물류 차질이 더해져 현지 생산 재개 작업이 기대에 못 미치고 있습니다. 완전한 재개는 2027년이 되어야 가능할 전망입니다.

전 세계적으로 새로운 주석 광산 프로젝트의 수는 적고, 광석 품위가 전반적으로 낮으며 개발에서 생산까지의 주기가 깁니다.

신규 프로젝트는 일반적으로 광석 품위가 낮아 향후 채굴 비용 상승 위험과 운영 난이도를 높입니다. 품위가 1%를 넘는 신규 프로젝트는 단 세 곳에 불과합니다. 광석 품위가 낮을수록 동일한 양의 주석 금속을 생산하기 위해 더 많은 원광을 처리해야 합니다.

미래 공급 구도는 뚜렷하게 차별화될 것입니다. 계획 및 건설 중인 프로젝트의 총 생산 능력은 17만 3,500톤에 달하며, 단 4개의 주요 프로젝트가 전체의 67% 이상을 차지합니다. 전 세계 공급은 이들 핵심 광산 프로젝트에 크게 의존할 것이며, 호주의 5개 신규 프로젝트는 소폭의 증분만 가져올 뿐 영향은 제한적입니다.

세계 주석 잉곳 공급

1차 주석 제련 능력의 높은 집중도는 주석 잉곳의 세계 공급 탄력성을 제한합니다.

기조연설: 선물 시장의 표준화된 거래 메커니즘을 통한 순수 주석 잉곳의 거래 및 리스크 헤지 달성 – 상품 선물 거래 규제 당국

연사: Ima Siti Fatimah, 인도네시아 공화국 무역부 상품 선물 거래 개발국장

기조연설: 지정학적 정책 추진 하에: 글로벌 전략 금속 주석 무역 구조조정, 북미 2차 생산의 돌파구, 및 솔더 소비의 새로운 논리

연사: Joseph G. Miller Esq, 전략 및 방위 금속 전문가/이사, Mission Critical Metals, Mission Critical Metals

► 공급 확보: 미국의 핵심 금속(주석) 역량 리쇼어링 계획

• COVID-19 및 제2차 세계 대전으로부터 얻은 교훈.

• 현재 북미에는 1차 주석 역량 부재: 주석 광석 채굴 작업 없음, 주석 광석 제련 역량 없음.

• 미국 2차 주석 시장은 지역적으로 파편화되어 있음.

• 미국 정부는 Nathan Trotter 1차/2차 주석 제련소 지원.

• 트럼프 행정부는 핵심 금속 부문에 다수의 투자 진행.

• 콩고민주공화국 및 주변 지역의 안보 상황.

► 데이터 센터 주석 소비 추정

설치된 데이터 센터 용량 기가와트당 주석 소비량은 얼마나 될까?

• 서버, GPU, 네트워크 시스템: 500~1,500톤.

• 전력 시스템, 배전반: 100~400톤.

• 제어 장치, 통신 장비, 냉각 시스템: 50~200톤.

• 설치된 AI 데이터 센터 용량 기가와트당 주석 사용량은 약 1,200~1,500톤.

또한 연사는 PV 산업의 연간 주석 소비량은 약 2만 5,000톤이며, 연평균 신규 설치량이 약 30GW로, 이에 따른 주석 수요는 3만 6,000~4만 5,000톤에 달한다고 언급.

기조연설: 인도네시아 주석 부문의 실사: 조기 도입의 전통과 ESG 리더십 경로

연사: Josue Ruiz, 시설 참여 이사, Responsible Minerals Initiative

기조연설: 말레이시아 주석 광산: 핵심 광물 관점에서 본 시장 돌파구 및 글로벌 확장

연사: DATO DEREK TENG, SETARA JELITA SDN BHD 이사, 말레이시아 해상 실크로드 연구 협회 회장

신시대의 핵심 광물

주석의 전략적 위치 및 핵심 응용 분야

국가 전략적 초석: 여러 국가의 "핵심 광물 목록"에 등재되어 있으며, 국가 자원 안보 확보 및 글로벌 공급망 회복력 유지에 있어 대체 불가능한 핵심 위치를 차지.

현대 산업의 생명선: 전자 솔더 제조의 핵심 원료로서, 반도체 패키징, PCB 회로 기판 등 전자 정보 산업을 뒷받침하며, 현대 제조업의 "산업용 글루탐산나트륨" 역할을 합니다.

첨단 기술 엔진: 5G 통신, 신에너지차 배터리, 태양광 모듈, AI 칩 등 신흥 기술에 동력을 공급하며, 디지털 경제와 녹색 전환의 이중 변혁을 주도합니다.

주석: 첨단 산업을 이끄는 "산업용 글루탐산나트륨"

► 글로벌 핵심 광물 체계의 중심축

미국 공식 지정: 미국 지질조사국(USGS)의 "2025 핵심 광물 목록"에 따라, 주석은 공식적으로 핵심 광물로 지정되어 국가 경제 발전과 국가 안보에 필수적인 전략 자원으로 간주됩니다.

글로벌 산업계 합의: EU 등 선진 경제권의 광물 평가 체계에서도 주석은 핵심적 위치를 차지합니다. 이는 글로벌 디지털 경제 전환과 신에너지 산업 고도화를 지원하는 필수 불가결한 "신흥 초석 광물"입니다.

2025년 글로벌 주석 응용 구조는 매우 명확합니다. 반도체 및 고급 전자 솔더 53%, 정밀 주석 화학 신소재 16%, 식품용 주석 도금 강판 및 주석 캔 11%, 그리고 태양광 녹색 신에너지 산업 8%를 직접 차지합니다.

고성장 분야의 주석 응용

현재 전 세계적으로 세 가지 주요 고성장 분야가 주석의 견조한 추가 수요를 지속적으로 견인하고 있습니다.

첫째, AI 컴퓨팅 파워 및 초대형 데이터 센터: 고급 AI 서버의 단위당 주석 소비량은 일반 서버의 3~13배입니다.

글로벌 AI 컴퓨팅 파워 수요의 폭발적 증가에 따라, 고급 솔더에 대한 수요도 빠르게 성장할 것입니다.

둘째, 신에너지차: 차량 한 대당 주석 소비량은 내연기관차의 약 3배이며, 지능형 차량 모델의 경우 차량 한 대당 최대 1.5kg에 달할 수 있습니다.

셋째, 첨단 패키징: HBM(고대역폭 메모리)과 같은 첨단 패키징 기술의 솔더 볼 사용량은 기존 DRAM의 5배 이상입니다.

기로에 선 말레이시아

과거 제국의 쇠퇴와 전환의 기회

► 찬란한 역사 · 주석 제국:

1960년대, 말레이시아는 세계에서 명실상부한 "주석 제국"이었습니다. " 주석 생산량은 한때 전 세계 총 생산량의 3분의 1을 차지했으며, 주석 수출 수입이 국가 전체 수출 수입의 60%에 달할 정도로 세계 주석 무역을 주도했습니다.

► 현황 · 이중 과제:

그러나 산업 구조 변화 이후 2023년 전 세계 생산량의 0.2%에 불과하고 연간 생산량이 6,100톤으로 급감했습니다.

말레이시아는 여전히 78만 톤의 상당한 2차 자원 매장량을 보유하고 있으며, 원광은 고갈되었으나 광미에는 상당한 잠재력이 있습니다.

► 미래 · 가치 재창출

전략적 임파워먼트: “핵심 광물”이라는 새로운 전략적 정체성을 활용하여 국제 공급망에서의 발언권과 협상력을 강화합니다.

산업 도약: 1차 주석괴 수출 의존에서 벗어나 고부가가치 심가공 제조 및 순환경제 시스템 구축으로 전환합니다.

직면한 핵심 과제

현재 말레이시아 주석 산업은 네 가지 핵심 구조적 과제에 직면해 있습니다.

시장 돌파: 가치 재창출

새로운 정체성을 수용하고 다운스트림 고부가가치 부문으로 확장

지역 순환경제 허브 구축

핵심 전략: 말레이시아의 글로벌 전자제품 제조 중심지라는 산업적 강점을 최대한 활용하여, 생산 과정에서 발생하는 납땜 찌꺼기, 폐회로기판 등 대량의 주석 함유 스크랩을 귀중한 재활용 주석 자원으로 전환하고 “도시 광산” 자원 재활용 시스템을 구축합니다.

기조연설: 폐기물에서 가치로: 제련업체와 재활용 기업이 주석 광석 부산물에서 숨겨진 보물을 찾는 방법

연사: Justin Wang, Stannum Solutions(Shanghai) Co., Ltd. 마케팅 및 기술 이사

6월 3일부터 5일까지 회의가 인도네시아 자카르타의 Pullman Jakarta Central Park에서 개최되었습니다. 이 컨퍼런스는 Shanghai Metals Market (SMM)이 주최하고 인도네시아 니켈 광업 협회 (APNI), 인도네시아 공화국 외교부, 인도네시아 국가경제위원회, MMR이 공동 주최했으며, 자카르타 선물 거래소와 전략적 파트너십을 맺었습니다.

컨퍼런스에는 6개의 전담 포럼이 마련되었습니다: 메인 포럼, 니켈 및 코발트 포럼, 주석 포럼, 석탄 & 에너지 전환 포럼, 알루미늄 포럼 및 전담 서브 포럼, 전 세계 45개국 및 지역에서 3,500명 이상의 참석자가 모였으며, 120명 이상의 연사가 시장 가격, 수급 패턴, 산업 정책, 저탄소 개발, ESG 개발 등에 대한 인사이트를 공유했습니다.

컨퍼런스 배경

동남아시아 최대 경제 대국인 인도네시아는 에너지 전환과 녹색·저탄소 개발을 가속화하고 있으며, 이는 태양광(PV) 및 에너지 저장 산업에 전략적 기회를 제공하고 있습니다. 2060년 탄소 중립 비전을 실현하기 위해 인도네시아 정부는 2030년까지 100GW의 태양광 발전 설비 목표를 명시한 국가 에너지 계획을 발표했습니다. 동시에 인도네시아의 니켈 광석 등 자원 기반 산업이 집중되어 있고, 광산 기업들은 갈수록 강화되는 ESG 준수 요구와 지속 가능한 전환 압력에 직면해 있습니다. 국내 산업화 가속화와 지속적인 전력 공급 부족이라는 과제와 맞물려, 광산에 태양광 및 에너지 저장 시스템을 도입하는 것은 전력난 해소, 탄소 배출 감축, 에너지 비용 절감을 위한 핵심 경로로 부상했습니다. 시장 수요가 빠르게 분출되면서 향후 산업 협력에 막대한 기회가 창출되고 있습니다. 이러한 배경에서 SMM은 이번 컨퍼런스에서 석탄 & 에너지 전환 포럼을 개최하여 업계 전문가들을 한자리에 모아 인도네시아의 PV+ESS 개발을 위한 새로운 기회를 함께 모색하고자 합니다.

6월 4일: 석탄 & 에너지 전환 포럼

기조 연설

기조 연설: 인도네시아 광산 계약사를 위한 재생 에너지의 미래

초청 연사: Bambang Tjahjono, ASPINDO 전무 이사

패널 토론: 인도네시아 2060 탄소중립 로드맵: 광산 부문의 역할과 전환 경로

모더레이터: Verena Streitferdt, Tri Hita Consulting 이사

패널리스트:

Alfonsius Ariawan, dss+ 인도네시아 광업 & 금속 책임자

Yan Yan Muhammad Achdiansyah, HDF Energy 아시아 태평양 혁신 프로젝트 매니저

Ardhi Ishak, PERHAPI(인도네시아 광산 전문가 협회) 산업 관계 & 산업 협회 의장

기조 연설: 전환을 위한 금융: 인도네시아 광산 및 에너지 부문을 위한 지속 가능한 금융 솔루션

초청 연사: Dendi Ramdani, PT Bank Mandiri (Persero) Tbk. 산업 및 지역 연구 부문 수석 부사장

[패널 토론] 석탄의 역할 재정립: 인도네시아의 에너지 안보와 공정한 전환의 균형

사회: 무하마드 살리 푸트라, MMS 리소스 마케팅 책임

패널리스트:

푸트라 아디구나, 에너지 시프트 인스티튜트 매니징 디렉터

안톤 프리안 요하네스 레이날도, BP BUMN(Badan Pengaturan Badan Usaha Milik Negara) 글로벌 관계팀

기타 마하야라니, APBI-ICMA 전무이사

에마누엘 제퍼슨 쿠에사르, 썬 에너지 CEO

아르디 이샤크, PERHAPI(인도네시아 광업 전문가 협회) 산업 관계 & 협회 회장

기조연설: 변화하는 글로벌 수요: 남아시아 신흥 시장 포착

초청 연사: 바수데브 팜나니, i에너지 내추럴 리소스 리미티드 이사

임원 라운드테이블 – 마진 보호 전략: 높은 생산 비용, 로열티 인상, 국내 가격 상한 관리

사회: 케빈 트리아디 구나완, 아르구스 컨트리 BD 매니저

패널리스트:

수리요 수위그뇨, PT 티탄 인프라 세자테라 CEO

아쇼크 미트라, 바크리 캐피털 인도네시아 수석 고문

FH 크리스티오노, UCoal CEO

기조연설: 준수 비용: RKAB 쿼터 삭감 및 DMO 부담 속 현금 흐름과 전략적 투자의 균형

연사: 수바시시 닷타, 칼팀 프리마 코알 CFO

6월 5일 석탄 & 에너지 전환 포럼

기조연설

패널 토론: 100GW 태양광 활용 비전 - 기회와 과제는 무엇인가

사회: 텡쿠 줄체리 P., 론지솔라 인도네시아 영업 매니저

패널리스트:

파리드 위자야 박사, IESR 부문별 탈탄소 연구 매니저

에카 히마완, 수리아 다야 인도네시아 공동 창립자 겸 매니징 디렉터

요한 하디 와르도요, PT 트리나 마스 아그라 인도네시아 최고 상업 책임자

기조연설: 주기 탐색: 글로벌 PV 공급망의 진화와 인도네시아에 대한 전략적 영향

연사: 라이언 테이 제 양, 상하이 메탈 마켓 PV 애널리스트

기조연설: 야심에서 행동으로: 인도네시아 중요 광물 부문 태양광 배치를 위한 AESI 로드맵

연사: 이 마드 아디티야 수리야위디야, 인도네시아 태양에너지 협회(AESI) 연구 기술 부회장

패널 토론: 하이브리드 에너지 시스템: 대형 광산을 위한 태양광, 저장, 디젤의 최적 혼합 설계

사회: 라이언 테이 제 양, 상하이 메탈 마켓 PV 애널리스트

패널리스트:

에카 사트리아, 메드코 파워 인도네시아 CEO

리키 차야 안드리안, PT PLN (Persero) 탈탄소 사업 개발 및 에너지 관리 부사장

카리나 다르마완, SUN 모빌리티 CEO

무흐타자르, 니켈 인더스트리 리미티드 지속가능성 책임

니안 가오, 선그로우 마이크로그리드 솔루션 부문 이사

기조연설: EV 인프라 및 에너지 저장: 광산 탈탄소화의 마지막 퍼즐 조각

연사: 크리스토퍼 마블, 스타차지 인도네시아 컨트리 비즈니스 개발 매니저

광산 탄소 배출은 전형적인 운영 배출이며, 배출원은 광산의 전체 운영 체인에 걸쳐 있습니다.

광산 탈탄소화는 탄소 공개, 탄소 상쇄, 친환경 조달만으로는 달성할 수 없습니다. 운송 및 회송, 자가 발전, 파쇄·분쇄, 광산 환기, 공정 전력과 같은 일상적인 생산 활동이 탄소 배출의 핵심 매개체입니다.

현재 업계의 핵심 과제는 광물 수요 증가 속에서 탄소 배출 집약도를 꾸준히 낮추는 것입니다. 이를 위해서는 개별 장비의 연료를 단순히 대체하는 것이 아니라 광산 전체 에너지 시스템을 체계적으로 재구축해야 합니다.

디젤 동력 운송은 광산 탄소 감축의 핵심 전장입니다.

다양한 이동식 장비가 탄소 배출 모니터링의 주요 대상입니다. 단일 광산 트럭의 평균 연간 연료 소비량은 100만 리터에 육박합니다.

노천 광산의 경우 연료 소비량은 운반 거리, 도로 경사, 적재량, 배차 관리, 차량 공회전과 밀접한 상관관계가 있습니다. 따라서 운송 단계는 탄소 감축과 생산 효율성을 동시에 충족하는 최적의 돌파구가 됩니다.

광산 트럭의 전동화는 기술적 병목 현상이 아닙니다. 진정한 관건은 충전 및 에너지 저장과 같은 지원 핵심 인프라가 장비를 완전 가동할 수 있도록 하고 생산에 차질이 없도록 보장할 수 있느냐에 달려 있습니다.

전 세계 대형 광산 운반 트럭 보유 대수는 약 2만 8천 대이며, 여전히 대부분 디젤 동력에 의존합니다. RMI 추정에 따르면 단일 트럭의 연간 평균 디젤 소비량은 90만 리터에 이르며, 운반 차량의 에너지 소비량은 전체 광산 에너지 사용량의 30~50%를 차지합니다. 이에 따른 전 세계 차량의 연간 CO2 배출량은 약 6,800만 톤입니다.

기조연설: 청사진에서 현장으로 – 인도네시아 열대 우림 지역의 고가용성 태양광-에너지 저장 마이크로그리드 엔지니어링 실무

게스트 연사: Frank Qi, AI Power (Suzhou) Tech. Co., Ltd. CEO

Suryawan Teddy, ATW Solar 이사

패널 토론: 인도네시아 산업용 태양광의 다음 물결을 이끌 원동력은 무엇인가?

사회자: Eric C. Listyosuputro, EY-Parthenon Indonesia 파트너

패널리스트: Jannata (Egi) Giwangkara, Climateworks 인도네시아 국가 대표

Zidny Ilman, Suryanesia 공공정책 및 정부관계 부문 부사장

칵테일 파티

글로벌 물류 선도 기업 Access World가 이번 컨퍼런스의 칵테일 파티를 단독 후원해 주신 데 대해 진심으로 감사드립니다.

1933년에 설립된 Access World는 가족 기업에서 출발하여 현재 25개국에서 운영되는 국제 물류 조직으로 성장했으며, 주요 위치에 전략적으로 배치된 항만 및 창고 시설 네트워크를 통해 매일 효율적인 상품 처리와 흐름을 보장합니다. 엔드투엔드 물류 서비스 제공업체로서 Access World는 오랫동안 글로벌 공급망을 간소화하고 상품 유통의 효율성을 높이는 데 주력해 왔습니다.

주목할 점은 Access World가 인도네시아 광업 컨퍼런스 & 크리티컬 미네랄 컨퍼런스의 칵테일 디너를 2년 연속으로 후원했다는 것입니다. 산업에 깊이 뿌리내리고 업계 교류를 지속적으로 지원하는 이러한 변함없는 헌신에 대해 조직위원회와 모든 참석자들은 깊은 존경과 감사를 표합니다.

체크인 & 네트워킹