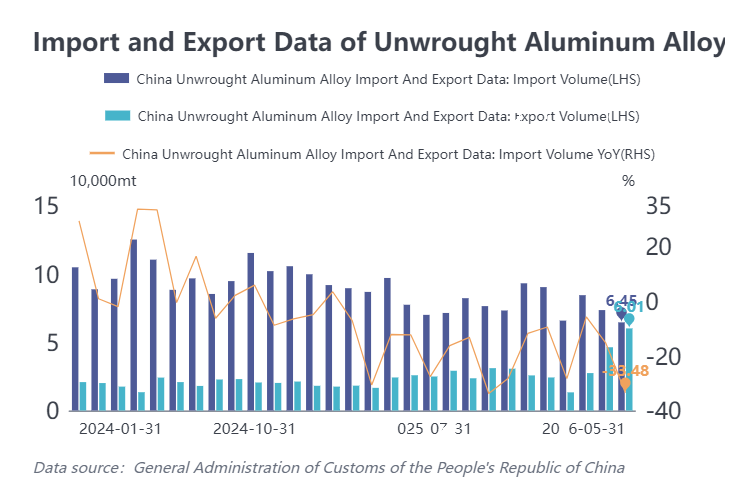

세관 데이터에 따르면, 2026년 5월 비가공 알루미늄 합금 수입량은 6만 4,500톤으로 전년 동기 대비 33.5% 감소, 전월 대비 12.1% 감소했습니다. 2026년 1~5월 누계 수입량은 37만 8,500톤으로 전년 동기 대비 18.6% 감소했습니다.

2026년 5월 비가공 알루미늄 합금 수출량은 6만 100톤으로 전년 동기 대비 148.7% 급증, 전월 대비 29.9% 증가했습니다. 2026년 1~5월 누계 수출량은 17만 1,400톤으로 전년 동기 대비 81.3% 증가했습니다.

수입 원산지 구조 측면에서, 2026년 5월 중국의 비가공 알루미늄 합금 수입은 여전히 높은 집중도를 보였으며, 상위 5개국의 비중이 약 78%를 차지했습니다. 그중 러시아가 말레이시아를 제치고 1위를 차지했으며, 1만 8,000톤(비중 28%)을 기록했습니다. 말레이시아는 1만 7,000톤(비중 26%)으로 2위로 밀렸습니다. 태국, 베트남, 인도네시아가 각각 7,000톤, 6,000톤, 2,000톤으로 3~5위를 차지했습니다. 전월 대비 기준으로, 상위 5개국 중 러시아의 수입이 6,000톤 증가한 것을 제외하면 나머지 4개국은 모두 1,000~6,000톤 감소하여 총 전월 대비 약 9,000톤 감소했습니다.

수출 대상국 구조 측면에서, 일본은 5월 수출량 2만 톤으로 여전히 최대 수출 대상국이었으며, 비중 34%(전월의 49% 고점에서 하락)를 차지했습니다. 무역 방식은 주로 임가공 무역이었습니다. 한국과 태국이 그 뒤를 이어 각각 1만 2,000톤, 6,000톤을 기록, 비중은 각각 19%, 9%였습니다. 전월 대비 기준으로, 대일본 수출이 3,000톤 소폭 감소한 것을 제외하면 기타 지역 수출은 모두 증가세를 보였으며, 특히 한국은 전월 대비 9,000톤 크게 증가했습니다.

전반적으로, 2026년 5월 중국의 비가공 알루미늄 합금 수입은 계속 감소하여 약 5년 만에 최저치를 기록했으며, 수출은 강세를 보이며 월간 사상 최고치를 경신, 수입과 뚜렷한 차이를 나타냈습니다.

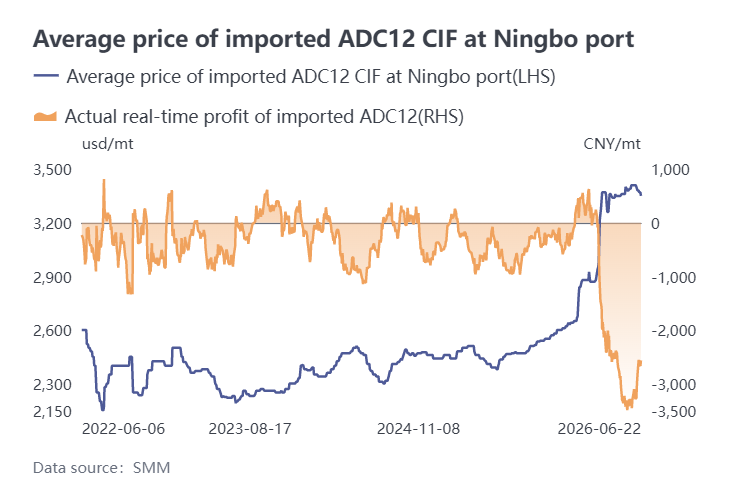

수입 측면에서는, 중국 외 지역의 원가 급등과 국내 정책 강화의 영향으로 ADC12 수입 이윤은 급격히 역전된 후 일부 회복되었습니다. 3월 이후 중동의 지정학적 긴장이 지속 고조되고, LME 알루미늄 가격 급등과 물류 차질로 인해 중국 외 ADC12 가격이 급등하면서 수입 이윤이 빠르게 축소되어 적자로 전환되었습니다. 4월에는 높은 해외 가격과 국내 약세 조정이 겹쳐 이중 압력을 가하며 역전 폭이 더욱 확대되었고, 톤당 손실은 최대 3,500위안에 달했습니다. 5월 중순 전환점이 나타나, 국내 세금계산서 정책 강화, 원자재 부족, 감산 확대가 국내 ADC12 가격에 강력한 지지력을 제공하며 6월 가격 중심이 꾸준히 상승하도록 이끌었습니다. 한편, LME 가격 하락 압력으로 중국 외 ADC12 가격은 등락을 거듭하며 하락, 현재 오퍼는 톤당 3,300~3,370달러에 집중되고 있습니다. 이러한 상쇄 변화로 인해 톤당 수입 손실은 2,500위안으로 축소되었습니다. 역전 압력은 다소 완화되었지만 절대 손실 규모는 여전히 높아, 6월 수입은 약 6만 톤 수준의 낮은 수준에서 압박을 받을 것으로 예상됩니다.

수출 측면에서는, 지정학적 분쟁으로 인한 중국 외 공급 공백과 중국과 해외 시장 간 가격 차이 확대로 수출 이윤 창구가 열리면서, 일본, 한국, 태국 등으로의 알루미늄 합금 수출이 뛰어난 실적을 보였으며, 수입재 가공 무역과 일반 무역 수출 모두 눈에 띄는 성장세를 나타냈습니다. 그러나 최근 중국과 해외 시장 간 가격 차이가 점차 축소됨에 따라 수출 이윤은 압박을 받고 있습니다. 단기적으로 총 수출량은 비교적 높은 수준을 유지할 것으로 보이지만, 절대 물량은 소폭 하락할 가능성이 있습니다.