SMM 데이터에 따르면, 2026년 6월 15~19일 주간 중국 스테인리스 선물은 거의 전적으로 해외 거시경제 전망 변화에 의해 넓은 범위에서 등락했습니다. 장 초반 상승했다가 후반 약세를 보이며 강세·약세 공방이 심화되었습니다. 상하이선물거래소(SHFE)의 8월물 최근월물(SS2608)은 6월 19일 톤당 15,060위안(약 2,199달러)으로 마감해 주간 355위안(약 52달러) 상승하며 이전 하락분을 대부분 회복했습니다.

이번 주의 결정적 특징은 거시경제 주도의 시장 속에서 선물-현물 간 괴리가 뚜렷했다는 점입니다. 선물은 전적으로 해외 심리에 따라 불규칙하게 움직인 반면, 현물은 공급이 다소 타이트해지고 제조사 가격이 견조한 데 힘입어 제한된 변동성 속에 소폭 상승했습니다.

거시경제: 연준 기대의 급격한 변화가 전체 흐름을 좌우

해외 통화정책 기대가 급변하면서 심리는 주 초반 상승했다가 하락 반전했습니다. 주 초반에는 미-이란 지정학적 긴장 완화와 미국 근원 CPI 지표 둔화가 인플레이션 완화 기대를 높이며 비철금속 전반을 상승시키고 스테인리스 선물도 함께 끌어올렸습니다. 그러나 주 중반 연준이 4회 연속 금리를 동결하고 추가 인하 가능성을 시사하던 문구를 삭제하면서 분위기가 바뀌었습니다. 점도표상 9명의 위원이 올해 금리 인상을 전망하며 뚜렷한 매파적 신호가 나왔습니다. 시장은 연말까지 약 38bp의 긴축을 가격에 반영했고, 거시경제 순풍은 빠르게 사라졌으며 리스크 오프 심리가 강해져 스테인리스 선물이 하락했습니다.

국내적으로는 내수 회복이 여전히 제한적이었습니다. 5월 산업생산은 전년 대비 4.5% 증가한 반면, 1~5월 누적 소매판매는 1.4% 증가에 그쳤고 단월 기준으로는 둔화된 모습을 보였습니다. 유동성은 비교적 풍부했습니다. M2는 전월과 동일했고 M1은 회복되었으며, 1~5월 사회적 총융자 규모는 17조 4,800억 위안(약 2조 5,500억 달러)에 달했습니다. 그러나 시장에 대한 직접적인 부양 효과는 제한적이었습니다. 전체적으로 이번 주 시장 흐름은 거의 전적으로 해외 금리 인상 기대에 의해 좌우되며 변동성을 키웠습니다.

펀더멘털: 재고 안정, 현물 거래는 시장 심리에 종속

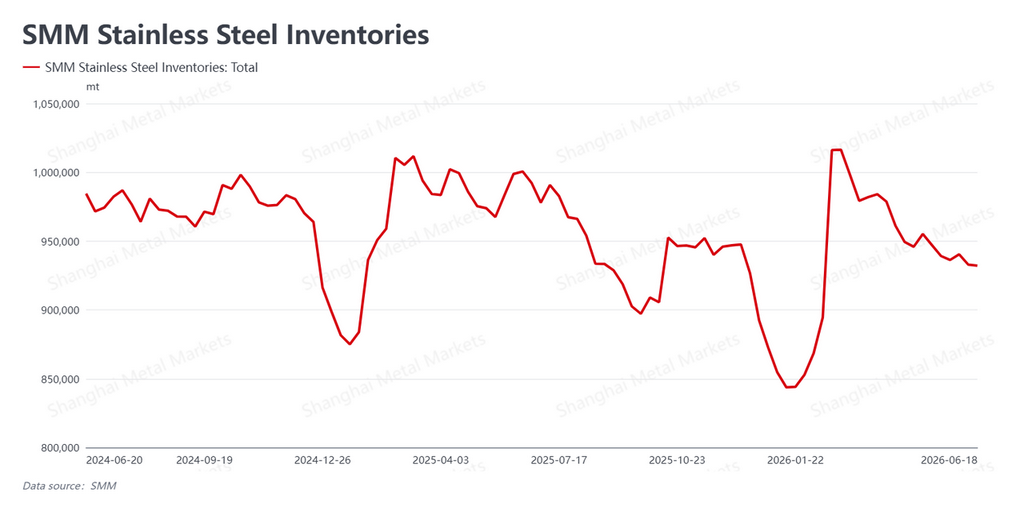

유통(사회) 재고는 안정적이었으며 현물 거래는 시장 움직임을 밀접하게 추종했습니다. 스테인리스 유통 재고는 93만 2,200톤으로 전주 대비 700톤 감소해 사실상 변동이 없었습니다. 계절적 비수기에도 재고 누적이 나타나지 않으면서 현물 가격에 어느 정도 하방 지지력을 제공했습니다.

현물 거래는 선물과 발을 맞추며 국면별로 뚜렷한 차이를 보였습니다. 주 초반 상승세는 최종 수요자의 집중 재고 보충과 눈에 띄는 거래량 증가로 이어졌지만, 주 중반 하락 전환은 다시 신중 심리를 불러와 거래가 빠르게 위축되었습니다. 최종 수요자들의 구매는 전적으로 시장 심리에 연동되었으며, 비수기 수요 약화 추세는 변함없었습니다. 그럼에도 불구하고 제조사의 견조한 가격 정책과 공급 감소가 현물 가격을 제한된 변동성 속에 소폭 상승하게 만들었습니다. 현물이 선물과 동조해 하락하지 않으면서 선물-현물 간 괴리가 두드러졌습니다.

(해외 독자 참고: 유통 재고는 중국에서 '사회 재고'로 불리며, 제조사가 아닌 유통 경로 전반에 걸쳐 보유된 재고입니다.)

원가 및 공급: 원자재 차별화, 제조사 마진 소폭 회복

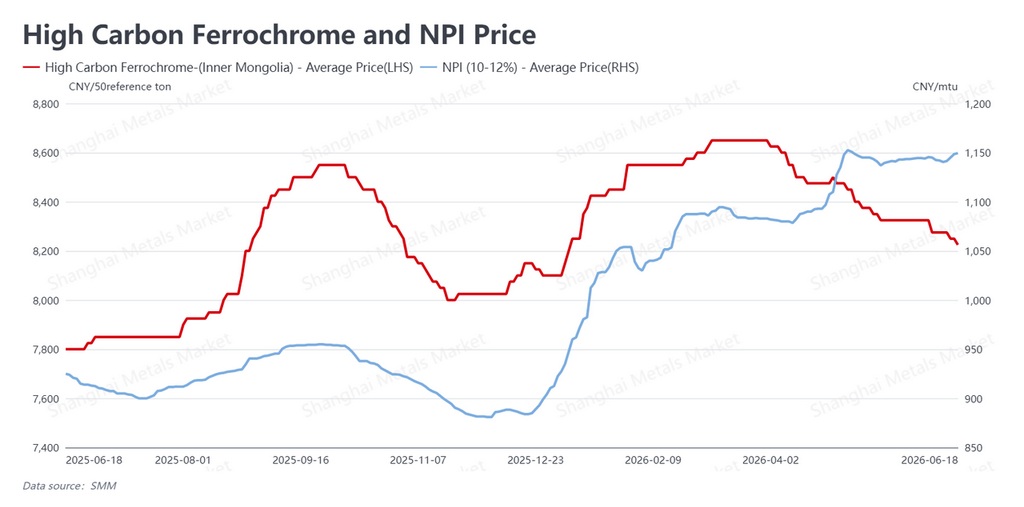

원가 측면에서는 원자재 가격이 구조적으로 엇갈렸습니다. 고급 니켈선철(NPI)은 니켈 단위당 1,149.5위안(약 168달러)으로 주간 9위안(약 1.3달러) 상승했으며 거래가 활발해지고 가격이 강세를 보였습니다. 고탄소 페로크롬은 50% 크롬 기준 톤당 8,225위안(약 1,201달러)으로 50위안(약 7달러) 하락하며 여전히 약세였고, 스테인리스 스크랩은 보합세였습니다. 니켈선철 강세와 페로크롬 약세로 전체 원가 움직임은 미미했습니다.

공급 측면에서는 당월 보수 작업이 실시되고 일부 제조사의 가동 재개가 지연되면서 업계 공급이 소폭 타이트해졌습니다. 이는 현물 가격의 작은 상승을 뒷받침하는 의미 있는 지지 요인이었습니다. 완제품 가격의 소폭 상승은 원자재 비용 부담을 일부 상쇄하며 제조사 마진을 소폭 개선시켰습니다. 그러나 회복 이후에도 마진은 생산 유인을 유지할 만큼 충분해 업계의 고공급 구조는 근본적으로 변하지 않았습니다. 중기적으로 풍부한 공급이 가격 중심의 상승을 제약하는 요인으로 남아 있습니다.

전망

종합하면, 이번 주 스테인리스 선물은 해외 거시경제 기대의 부침 속에 큰 폭으로 등락한 반면, 공급 타이트화와 마진 회복이 현물의 견조함을 지지하며 선물-현물 간 괴리가 부각되었습니다. 향후 연준의 매파적 전환과 연말까지 금리 인상 기대가 상품 가치 평가와 시장 흐름을 계속 지배할 것이며, 이것이 단기적으로 가장 중요한 외부 변수입니다. 중국이 계절적 수요 비수기에 접어든 지금 최종 수요자의 거래는 전적으로 심리에 의존하고 수요 회복력이 약해, 현물 가격이 안정적으로 유지될지는 제조사 가격 지지와 공급 축소의 지속성에 달려 있습니다. 원자재의 구조적 차별화와 소폭의 마진 회복은 생산에 일부 지지 요인이 되지만, 고공급 기조는 유지되고 있습니다.

최근월물은 단기적으로 넓은 범위에서 움직이고 가격 중심은 거시경제 심리에 따라 등락할 것으로 보이는 반면, 현물은 공급 지지를 바탕으로 상대적으로 안정적일 전망입니다. 업계 관계자들은 거시경제의 잡음을 합리적으로 바라보고 연준 정책 기대, 다운스트림 거래의 지속성, 제조사 보수 및 가동 재개 진행 상황을 면밀히 주시하며 꾸준한 운영 태도를 유지하는 것이 바람직합니다.