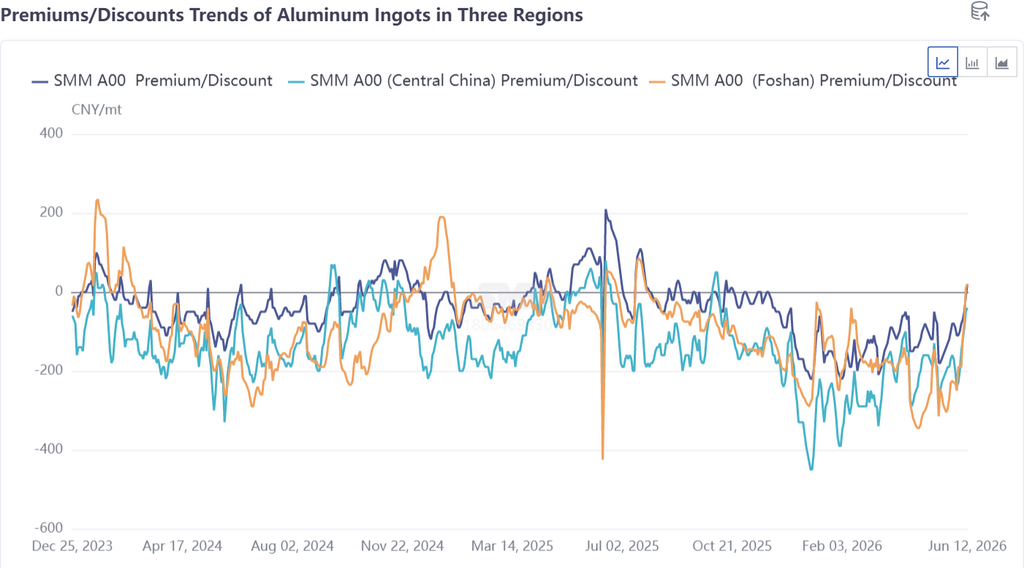

현물 프리미엄: 3개 지역 간 분화, 스프레드 회복에서 남중국이 선도

3개 지역의 알루미늄 괴 현물 프리미엄 차트를 보면, 2026년 이후 전국 알루미늄 괴 현물-선물 스프레드가 지난 2년간 상대적으로 약세 범위에 머물렀음을 알 수 있다. 연초부터 5월까지 세 지역 모두 할인폭이 각각 확대되었는데, 이는 앞서 높은 재고가 현물 유통을 지속적으로 억제한 것과 직결된다. 6월 들어 재고 감소의 변곡점이 점차 자리잡으면서, 세 지역의 현물 프리미엄은 분화된 회복세를 보이기 시작했다.

1. 남중국(포산) 시장: 가격 고수 및 판매 보류 패턴이 주도하며 스프레드 강세가 가장 두드러짐

남중국 시장은 이번 현물 프리미엄 회복의 선봉 역할을 했다. 중국 서남부의 공급 차질, 지속적으로 가속화된 재고 감소, 대규모 공급업체들의 강력한 가격 고수 등이 복합적으로 작용하면서, 남중국 알루미늄 괴 현물 프리미엄은 5월 중순 최근월물 대비 300위안/톤 이상 할인에서 6월 11일 2606 계약 대비 +10위안/톤의 프리미엄으로 급격히 축소되며 처음으로 전환되었다. 이는 300위안/톤 이상의 스프레드 회복으로, 세 지역 중 가장 강한 모습이었다.

주요 공급업체의 잦은 고가 매수를 통한 시장 조성이 이번 주 남중국의 스프레드 회복의 핵심 촉매제였다. 남중국 시장의 내부 수급 패턴 로직을 살펴보면, 유효 유통량의 축소(주조 바로 전환 + 공급업체의 판매 보류)와 가격 하락 이후 지역적 재고 보충 수요가 결합되어 스프레드가 예상보다 강하게 강세를 보인 핵심 동인이었다.

2. 광둥-상하이 가격 차이: 남중국의 스프레드 회복이 화둥을 “따라잡으며” 확대에서 제로로 전환

광둥-상하이 가격 차이의 변천은 이번 스프레드 회복에서 가장 주목할 만한 현상이었다. 세 지역 현물 프리미엄 차트에서 보듯, 5월 중순 남중국의 할인폭은 여전히 화둥보다 깊어, 광둥-상하이 가격 차이가 남중국 할인 영역에 있었다. 그러나 그 이후 남중국의 스프레드는 회복이 가속화되면서 할인폭이 빠르게 축소되고 프리미엄으로 전환된 반면, 화둥의 현물 프리미엄 회복 속도는 상대적으로 완만했다. 그 결과 광둥-상하이 가격 차이는 점차 축소되어 현재 사실상 제로로 돌아왔다.

이는 불과 3주 만에 남중국 현물 가격이 화둥 대비 지역 가격 차이를 수리 완료했음을 의미한다. 즉, 남중국 스프레드가 깊은 할인에서 화둥과 동등 수준으로 이동한 것은, 타이트해진 남중국 유통의 한계적 가격 영향이 극단으로 치닫았음을 반영한다. 스프레드가 제로로 복귀한 후 지역 간 차익거래 유인이 사라졌고, 화둥이 남중국보다 “프리미엄”을 유지하던 로직도 막을 내렸다.

현물-선물 가격 스프레드 전망: 남중국의 강세 지속 가능성은? 광둥-상하이 가격 차이는 어떻게 진화할까?

남중국 현물 프리미엄은 단기적으로 지지 요인이 있으나, 지속성은 유통 긴축 정도에 달려 있다. 현재 남중국의 현물-선물 스프레드 강세의 핵심 동인은 “공급 축소 + 대형 업체 시장 조성 + 송장 통제”의 삼중 공명이다. 대형 업체의 시장 조성은 단기 촉매제이며, 송장 통제의 영향은 정책 완화에 따라 줄어들고, 지속 가능한 지지 요인은 재고 감소에 따른 유통 긴축 뿐이다. 향후 입고량이 반등하거나 대형 업체가 시장에서 이탈하면 프리미엄 구도는 하락 압력을 받을 수 있다.

광둥-상하이 가격 차이가 제로로 돌아온 후 추가로 플러스로 전환될 여지는 제한적이며, 단기적으로는 제로 근방에서 등락할 수 있다. 남중국의 현물-선물 스프레드 회복은 이미 화둥을 “따라잡았다”. 앞으로 남중국이 독자적인 회복과 강세를 지속할 모멘텀은 긴축된 유통 구도가 유지될 수 있는지에 달려 있다. 스프레드가 제로로 복귀한 후 지역간 상품 이동 차익거래 창구가 닫힌 점을 감안하면, 화둥의 증가 공급 속도가 느려지면서 오히려 화둥의 프리미엄에 일부 지지를 제공했다. 그러나 화둥에는 인도 압력이 지속되고 있으며, 남중국의 입고량 회복 가능성도 커지고 있다. 이 같은 상반된 힘으로 인해 광둥-상하이 가격 차이는 제로 근처에서 횡보할 가능성이 높아, 5~6월과 같은 일방적 축소 재현은 어려울 것이다.

SMM A00 디스카운트 기준가의 하향 이동은 중기적 추세이나, 그 속도는 점진적일 것이다. 6월 들어 중국의 액상 알루미늄 비중은 76.6%로 반등했고, 수출 주문은 계속 개선되었으며, 공급측 표준화가 진전되는 등 공급 측면에서 현물-선물 스프레드에 우호적이다. 그러나 국내 수요 약세의 현실은 개선되지 않았고, 알루미늄 반제품 가동률은 비수기 동안 여전히 하락하고 있어, 수요 측면에서 스프레드 회복을 제한한다. 종합하면 SMM A00 디스카운트는 등락 속에 점진적으로 축소되겠지만, 연내 프리미엄으로 전환되는 기간은 짧을 것이다.

주시할 핵심 지표:

① 양 지역, 특히 중국 남부 주요 참여자들의 매수 지속 여부;

② 광둥-상하이 가격 스프레드의 0 부근 변동 방향 및 입고량 변화;

③ 액상 알루미늄 비중의 추가 상승 여력과 송장 통제의 미세한 변화;

④ 선물 계약 간 플러스 스프레드가 헤지 참여자들의 가격 방어 의지 유지를 뒷받침할 수 있을지 여부.

![147만 톤으로 정점을 찍은 후 가속화된 하락세—중국 알루미늄 잉곳 재고 감소는 어디까지 갈 수 있을까? [SMM 분석]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)