SMM 6월 12일 뉴스:

2025년 4분기 이후 동박 산업의 최종 수요가 완전히 폭발하며 업황은 높은 호황을 보였고, 각 규격별 동박 가공비가 꾸준히 상승했습니다.

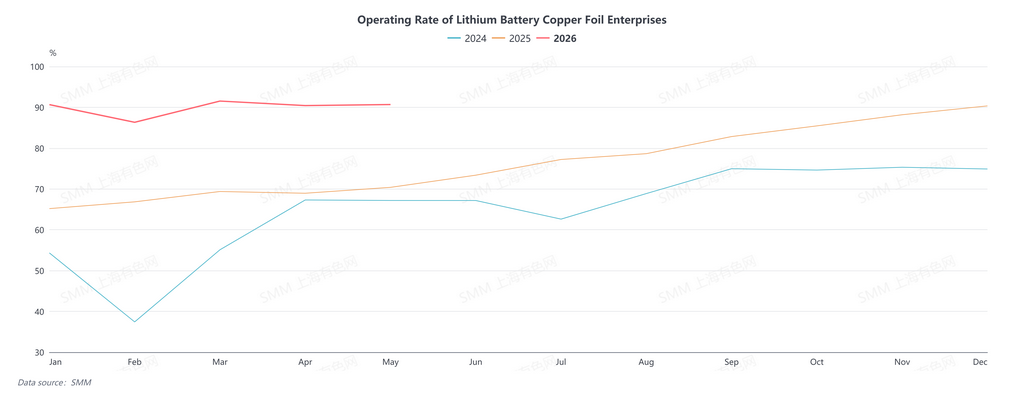

SMM 데이터에 따르면, 동박 업계 가동률은 현재 90% 수준에 도달했습니다. 2026년 5월 중국 동박 기업 가동률은 90.31%로 전월 대비 0.56%p, 전년 동기 대비 18.80%p 상승했으며, 2026년 6월 동박 업계 전체 가동률은 91.55%까지 상승할 것으로 예상되며, 이는 전월 대비 1.24%p, 전년 동기 대비 19.39%p 상승한 수치입니다.

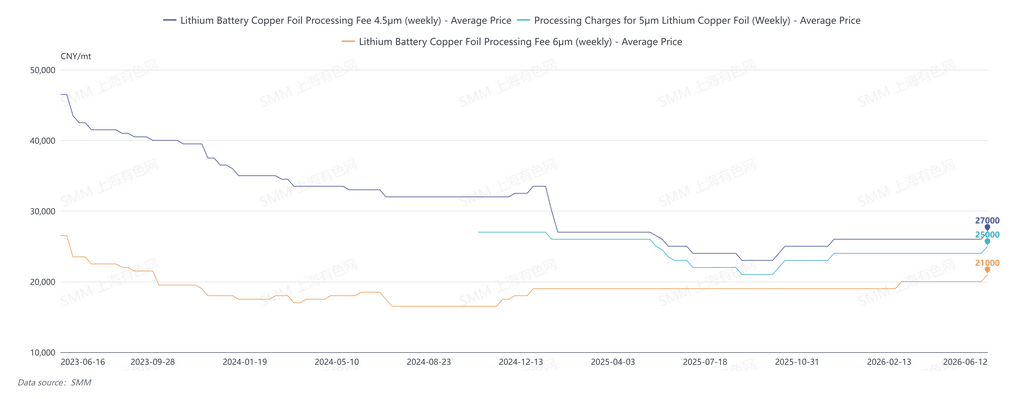

2026년 6월 12일, SMM의 주간 이차전지용 동박(4.5μm) 프리미엄 호가는 톤당 2.5만~2.9만 위안, 평균가는 톤당 2.7만 위안이며, 5μm는 톤당 2.3만~2.7만 위안, 평균가는 2.5만 위안, 6μm는 톤당 1.9만~2.3만 위안, 평균가는 2.1만 위안입니다.

주요 선도 기업을 대표로 하는 대부분의 동박 업체들은 현재 주문과 생산 일정이 포화 상태입니다. 5월 SMM의 이차전지용 동박 가동률은 90.68%로 전월 대비 0.25%p, 전년 동기 대비 21.73%p 상승했으며, 이차전지용 동박 출하량은 전월 대비 3.78% 증가했습니다. 최근 몇 년간 구리 가격 중심의 큰 폭 상승과 신에너지 산업 발전으로 업계 박막화 추세가 크게 가속화되었으며, 동박 기업들은 고부가가치 제품으로의 전환을 적극 추진하고 있습니다.

SMM 분석에 따르면, 최종 수요에 대한 낙관적 전망과 신규 상류 동박 생산 능력이 여전히 확충 시간이 필요한 상황을 배경으로, 2026년 중국 이차전지용 동박 수급 균형은 소폭의 적자를 보일 것입니다.

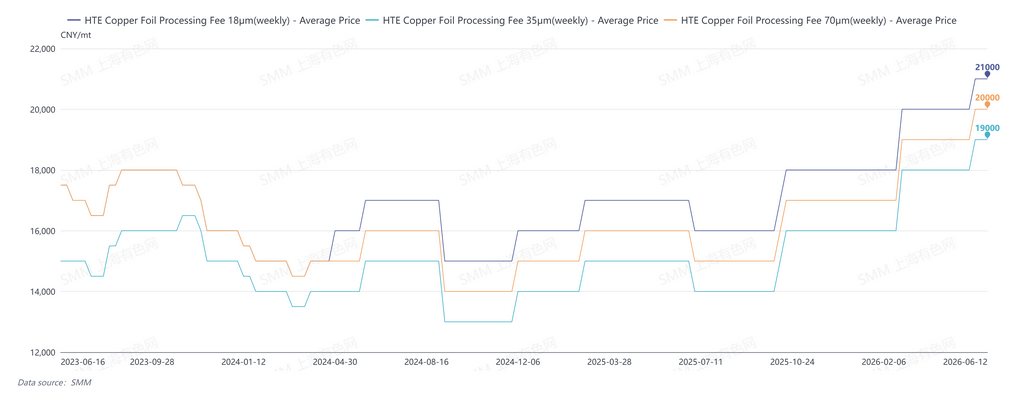

6월 12일, SMM의 주간 HTE 동박(18μm) 프리미엄 호가는 톤당 1.9만~2.3만 위안, 평균가는 2.1만 위안이며, 35μm는 톤당 1.7만~2.1만 위안, 평균가는 1.9만 위안입니다.

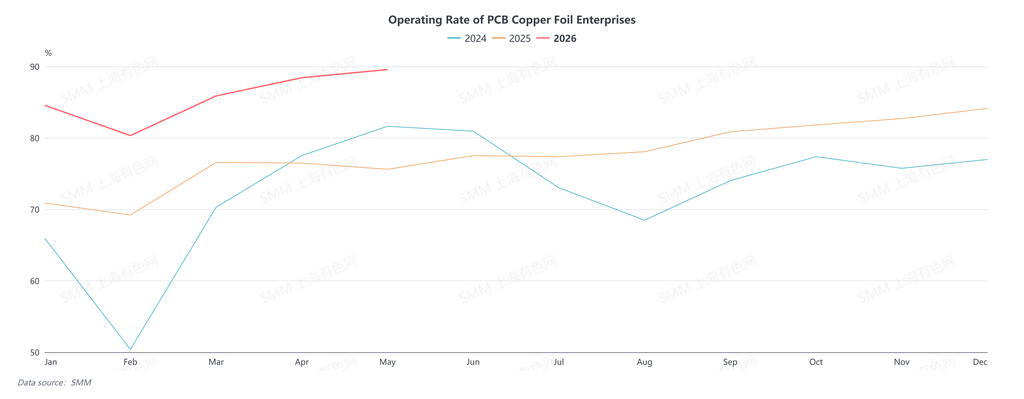

5월 SMM의 전자회로용 동박 가동률은 89.57%로 전월 대비 1.14%p, 전년 동기 대비 13.09%p 상승했으며, 전자회로용 동박 출하량은 전월 대비 1.61% 증가했습니다. 2025년 4분기 이후, 전자회로용 동박 프리미엄은 여러 차례 인상되었으며, 핵심 동인은 AI 데이터센터 등 분야의 폭발적 수요로, RTF 및 HVLP 시리즈와 같은 고급 전자회로용 동박 수요를 촉진하여 업계의 일반 전자 동박 생산 능력을 고급 제품으로 전환하도록 유도하고, 전통 전자회로용 동박의 공급 부족을 초래한 점입니다.

2026년 전체 전망으로는, 하류 에너지 저장 부문에서 중국의 지역 보조금과 글로벌 재생 에너지 목표에 힘입어 큰 성장 여지가 있으며, 동력 배터리 부문에서는 신에너지차 침투율이 계속 꾸준히 상승할 것입니다. AI 컴퓨팅 센터, 5G/6G 통신 장비 등 하류 응용 분야도 계속 규모를 확대할 것이며, 산업 최종 수요에 대한 기대는 여전히 낙관적입니다.

![재고 사상 최저, 공급사 적극적 가격 방어, 프리미엄 주간 누적 230위안/톤 급등 [SMM 남중국 현물 구리]](https://imgqn.smm.cn/usercenter/CJXfS20251217171710.jpg)

![구리 가격 상승으로 하류 구매 의욕이 위축되며, 시장이 다시 냉각 [SMM 화베이 현물 구리]](https://imgqn.smm.cn/usercenter/fEiiq20251217171711.jpg)

![구리 가격 하락으로 주문 증가, 가동률 이번 주 반등 [SMM 전선 및 케이블 시장 주간 리뷰]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)