I. 알루미늄 가격이 계속 하락한 이유는 무엇인가?

1. 거래 기대의 반전: “일반적 공급 부족”에서 “구조적 공급 부족”으로

현재 알루미늄 가격 하락의 근본적인 원인은 시장 가격 결정 체계가 일반적 공급 부족 기대에서 구조적 공급 부족 기대로 이동했기 때문이다. 이전에는 중동 분쟁으로 인한 공급 차질에 시장 심리가 집중되었다. 바레인, 아랍에미리트, 카타르에서 200만 톤 이상의 알루미늄 생산 능력이 중단되고 호르무즈 해협 봉쇄까지 더해지면서 글로벌 알루미늄이 심각한 부족 상태에 빠질 것이라는 우려가 확산되었다.

그러나 실물 시장에서는 일반화된 공급 부족을 입증하지 못했다. 해외 가용 재고는 중국의 알루미늄 수출로 지속적으로 보충되었고, 높은 알루미늄 가격으로 인해 해외 가공업체들의 가동률이 둔화되었으며, 분쟁 이전의 재고도 공급 부족을 완화시켰다. 당초 공급 우려는 주로 LME 알루미늄 현물의 강한 백워데이션(현금 프리미엄)에 반영되었으나, 순수 가격을 실질적으로 끌어올리지는 못했다. 중국의 수출이 해외 공급 부족을 완화하면서 시장의 공급 우려가 사라지고 알루미늄 가격이 하락 압력을 받았다.

증거 1: 중국의 강력한 알루미늄 수출 – 해외 공급 부족의 주요 해소 통로 중국 해관총서 자료에 따르면, 중국의 미가공 알루미늄 및 알루미늄 제품 수출은 2026년 4월 59만 8천 톤으로 전년 동기 대비 15.4% 증가하며 17개월 만에 최고치를 기록했다. 1~4월 누적 수출량은 205만 3천 톤으로 전년 대비 8.9% 증가했다.

LME 알루미늄 가격이 상하이 알루미늄 대비 큰 프리미엄을 유지하면서(SHFE/LME 가격 비율이 6.66 부근으로 하락) 중국의 수출 창구가 활짝 열렸다. 지속적인 중국발 선적 증가가 해외 실물 공급 부족분을 일부 메워주고 있다.

증거 2: 해외 생산 능력의 신속한 가동 – 새로운 공급의 점진적 방출 해외 신규 알루미늄 생산 능력이 계속 확대되고 있다. 여러 인도네시아 생산업체들이 LME 브랜드 등록을 신청해 거래소 인도 가능 재고를 늘릴 가능성이 있다. 또한 시장 소식에 따르면 일부 중동 제련소의 재가동이 예상보다 더뎌졌지만, 해외 신규 설비의 가동 속도는 빨라질 것으로 전망된다.

공급 부족이 장기화될 것이라는 이야기는 개선되는 한계 공급으로 인해 더욱 약화되었고, 선물 계약에 하락 압력이 가해졌다.

2. 거시경제적 역풍: 금리 인상 기대 상승이 위험 자산 압박

미국의 5월 비농업 고용이 시장 예상을 크게 웃돌자 연방준비제도의 통화 정책 전망이 급격히 재평가되었다. 금리 인상 베팅에 힘입어 미 달러가 뚜렷하게 강세를 보이면서 달러 표시 LME 비철금속에 하락 압력을 주었다.

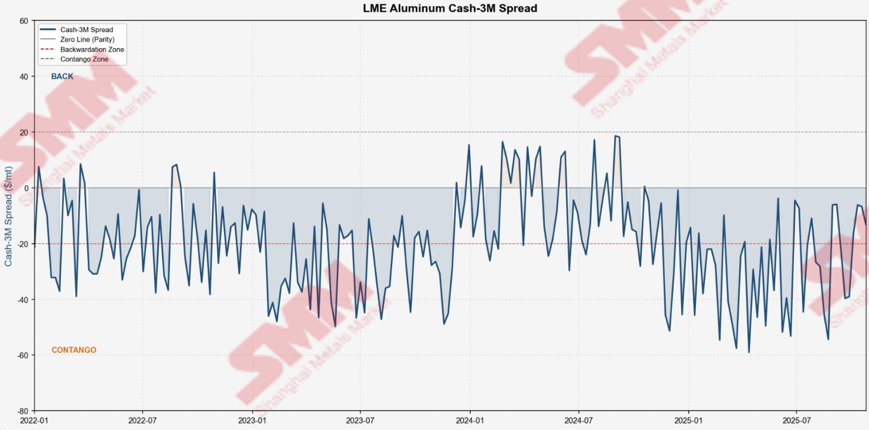

II. 왜 백워데이션 구조가 급격히 축소되었는가?

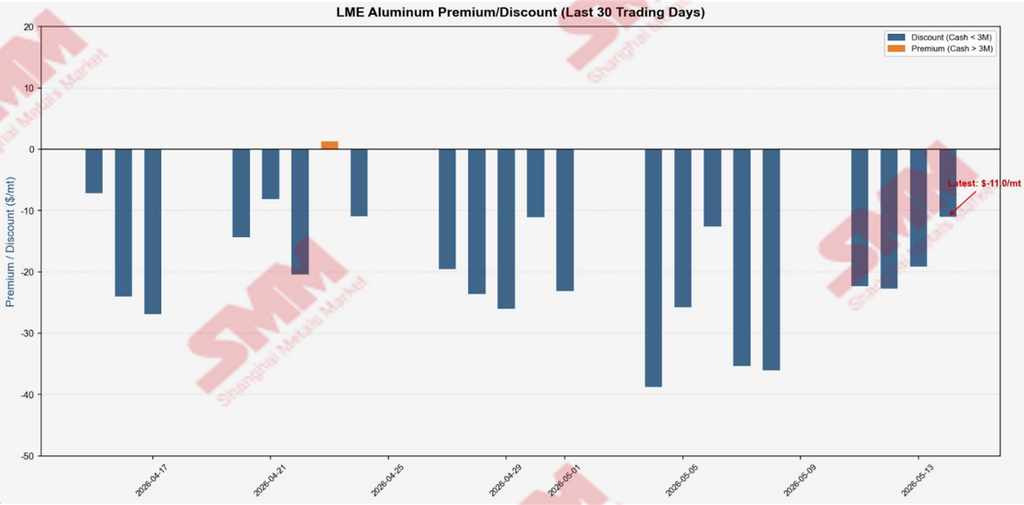

1톤당 104.56달러에서 15.17달러로: 일주일 사이 무슨 일이 있었나?

핵심 견해: 6월 1일 톤당 104.56달러였던 LME Cash-3M 프리미엄이 6월 9일 톤당 15.17달러로 급락한 것은 과도하게 몰렸던 투기적 매수 포지션 청산, 중국의 알루미늄 수출 급증에 따른 실물 부족 완화, 구조적 공급 부족으로의 시장 재평가 등 여러 요인이 동시에 작용한 결과였다. 이러한 요소들이 기대, 자금 흐름, 실물 시장에 걸쳐 부정적 피드백 루프를 형성했다.

5월 28일~6월 1일: 지정학적 프리미엄이 극단에 도달하며 백워데이션 정점

5월 28일 현물 프리미엄은 톤당 92.53달러, 5월 29일 101.18달러로 급등했고, 6월 1일에는 최근 고점인 104.56달러를 기록했다. 이 단계에서 시장은 호르무즈 해협 봉쇄 장기화와 중동 생산 능력 재개 불확실성을 가격에 반영했다. 매수 포지션이 한쪽으로 쏠리며 알루미늄은 LME 금속 중 매수 쏠림이 가장 심한 종목이 되었다.

6월 2일: 전환점 – 지정학적 프리미엄 완화 시작

시장은 이전에 과도하게 쌓였던 지정학적 프리미엄을 해소하기 시작했다. 중국의 강력한 수출이 해외 실물 수요를 실질적으로 완화하면서 공급 차질 우려에 근거한 극단적 가격 결정이 약화되었다. 알루미늄 가격을 밀어올렸던 지정학적 프리미엄이 감소하기 시작했고, 당일 현물 프리미엄은 톤당 98.09달러로 소폭 하락했다.

6월 3일: 투기적 매수 대거 청산 – 프리미엄 하루 만에 톤당 약 30달러 폭락

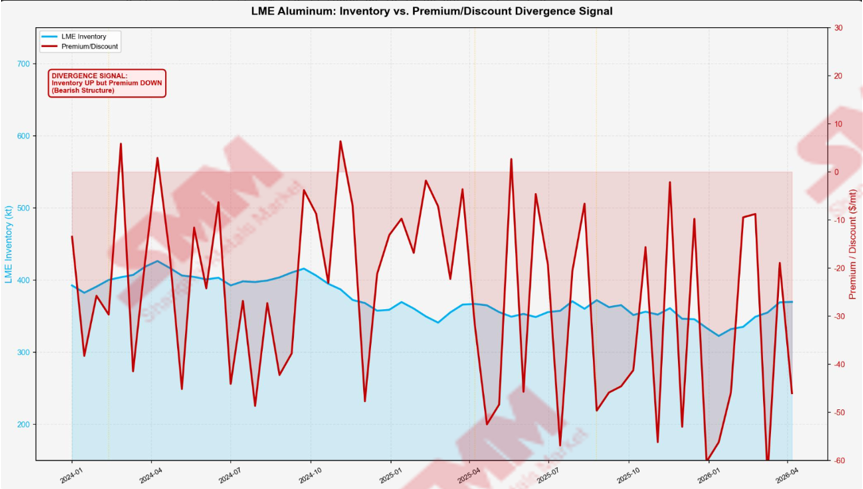

현물 프리미엄이 톤당 98.09달러에서 68.22달러로 하루 만에 거의 30달러 폭락했다. 이는 과도하게 몰렸던 거래의 전형적인 반전이었다. 시장 심리가 바뀌면서 누적된 투기적 매수 포지션이 일제히 청산되며 매도 압력을 증폭시켰다. LME 알루미늄 재고가 계속 감소(250톤 줄어든 335,200톤)했음에도 불구하고 더 이상 강한 현물 프리미엄을 뒷받침하지 못했다.

6월 4일~6월 5일: 중국 수출 데이터 추세 확인 – 실물 부족 기대 수정

현물 프리미엄은 6월 4일 톤당 72.21달러로 소폭 반등했다가 6월 5일 54.89달러로 다시 하락했다. 시장은 중국의 4월 알루미늄 수출량 59만 8천 톤(전년 대비 15.4% 증가)을 소화하며 중국발 수출이 해외 시장의 추가 공급원이 되었음을 인식했다. 확대된 SHFE/LME 가격 차이가 건전한 수출 마진을 유지하면서 중국발 선적이 LME 실물 부족을 완화하는 역할을 재평가했다.

6월 8일~6월 9일: 가속화된 축소 – 세 가지 요인으로 백워데이션 거의 붕괴

현물 프리미엄은 6월 8일 톤당 47.85달러로 떨어졌고, 6월 9일에는 15.17달러까지 하락하며 일주일 만에 톤당 약 90달러 하락했다. 세 가지 주요 요인이 동시에 작용했다:

- 시장 기대가 일반적 공급 부족에서 구조적 부족으로 전환되었다. 지속되는 중국 수출과 해외 생산 능력의 빠른 확충으로 극단적 공급 차질 베팅이 광범위하게 철회되었다.

- 투기적 매수 포지션의 공포성 청산이 매도-청산 부정적 피드백을 심화시켰다.

- 인플레이션 우려 상승과 달러 강세가 전반적인 위험 선호를 위축시켰다.

III. 종합 평가 및 전망

핵심 견해: LME 알루미늄 가격은 현재 지정학적 프리미엄 소멸과 하향 기대 조정 국면에 진입했다. 백워데이션의 급격한 축소는 본질적으로 시장이 공포 주도형 가격 결정에서 합리적 평가로 회귀하는 과정을 반영한다.

그럼에도 불구하고 LME 알루미늄 재고는 20년 만의 최저 수준을 유지하고 있다. 실물 공급 부족은 여전히 근본적인 현실이지만, 기대 조정과 중국 수출 증가로 일시적으로 가려진 상태다. 향후 시장 방향을 좌우할 네 가지 주요 변수는 다음과 같다:

- 미국-이란 긴장 전개가 에너지 비용과 인플레이션 기대에 미칠 영향.

- 중국 알루미늄 수출의 지속 가능성 – 해외 실물 부족 완화 정도를 결정.

- 중동 생산 능력 재가동의 실제 진행 상황 – 선물 계약의 공급 개선 속도 결정.

- 해외 신규 알루미늄 프로젝트의 가동 진행 상황.

단기적으로 알루미늄 가격은 약세 변동성을 보이며 등락을 거듭하겠지만 하방 잠재력은 제한적이다. 극도로 낮은 재고가 가격 하단을 단단히 받쳐줄 것이다.

![원자재 비용 상승이 이익을 압박하고, 불화알루미늄 시장은 가격 안정 속 정체 [SMM 불화염 주간 리뷰]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)