SMM, 6월 11일:

6월에 접어들면서 석유 코크스 시장은 대체로 초반 하락 후 안정세를 보였으며, 품종별로 차별화된 추세를 나타냈다. 월 초, 저유황 석유 코크스 가격이 집중적으로 인하되면서 약세 심리가 강화되었고, 각 규격의 가격이 전반적으로 약세를 보였다. 6월 중순에는 국내 대형 정유사와 독립 정유사들의 정비 설비가 추가되면서 국내 석유 코크스의 상업적 물량이 일시적으로 축소되었다. 공급 부족이 지지 요인으로 작용하며 시장을 잠시 안정시켰다. 6월 하순에 접어들면서 하류 탄소 기업들의 단계적 재고 보충이 대부분 마무리되었고, 항구로의 수입 코크스 유입이 지속되고 항구 공급이 풍부해질 것이라는 기대감이 커지면서 현물 시장 거래가 크게 위축되었으며, 석유 코크스 가격은 다시 하락 압력을 받았다.

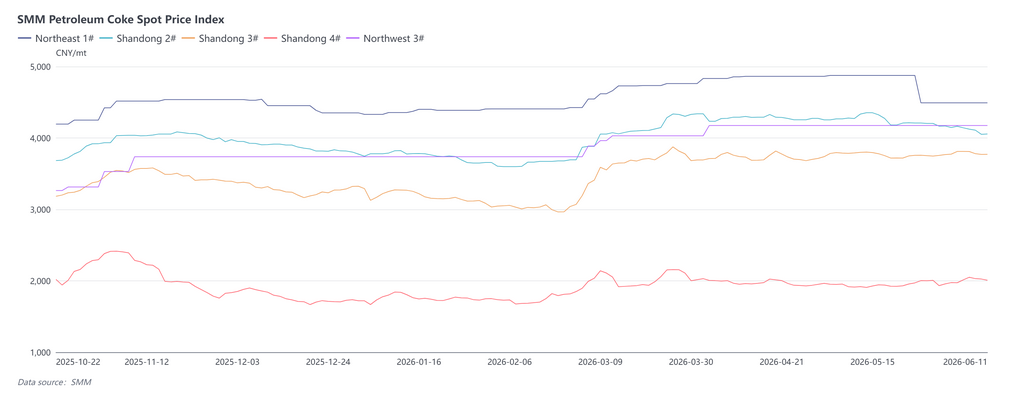

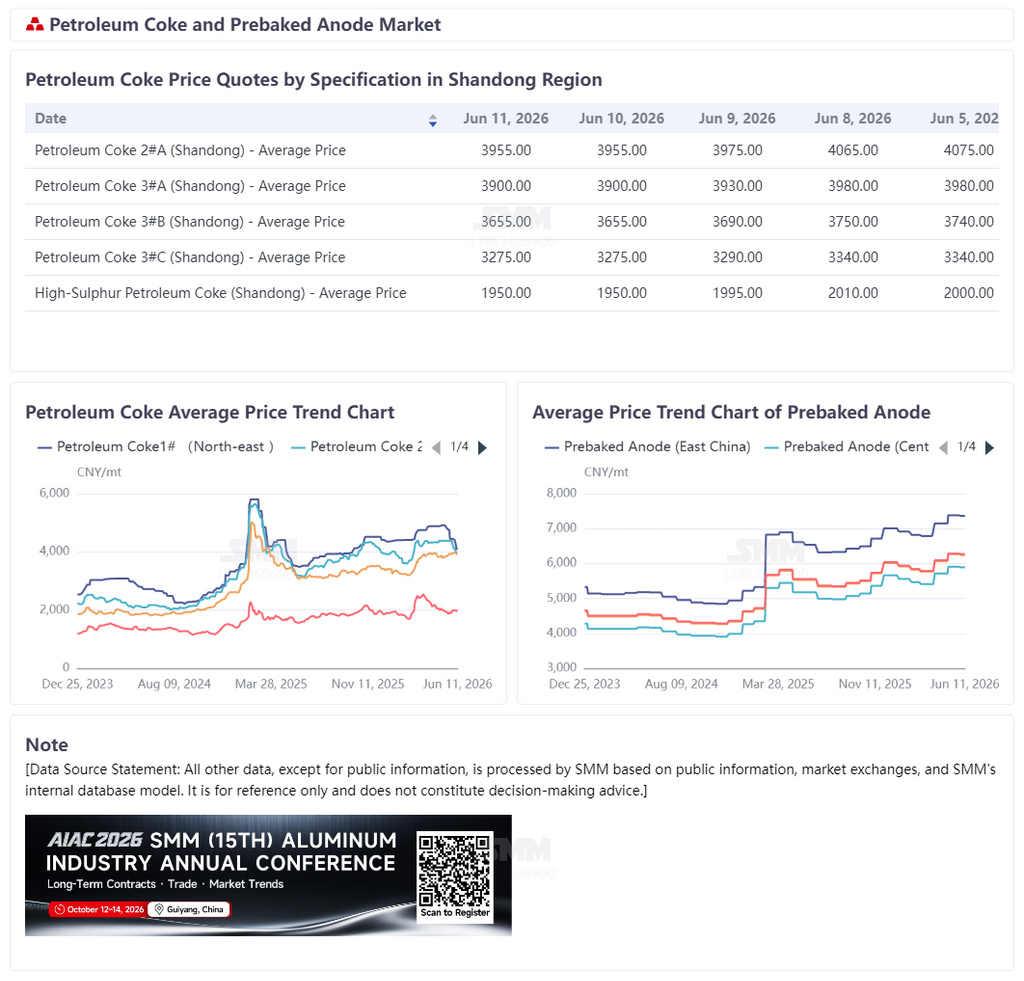

가격 측면에서, 저유황 석유 코크스는 6월 가장 부진한 실적을 보였다. 월 초, 페트로차이나는 중국 동북 지역의 저유황 코크스 가격을 전반적으로 인하했으며, 독립 정유사들의 저유황 코크스 가격은 등락을 거듭하며 하락세를 보였고, 일부 고품질 자원의 가격 하락 폭이 더 두드러졌다. 음극재 기업들의 구매 의욕 부진과 수입 자원 증가에 대한 시장의 기대가 저유황 코크스 시장 약세의 주요 원인으로 작용했다. 반면, 중·고유황 석유 코크스는 프리베이크 양극재 기업들의 적기 구매에 힘입어 6월 초 일부 가격 회복을 보였으나, 상승 모멘텀 역시 충분하지 않았다. SMM 최신 데이터에 따르면, 중국 동북 지역 1# 석유 코크스 현물 가격 지수는 4,491.39위안/톤으로 마감하며 전월 대비 7.88% 하락; 산둥 지역 2# 석유 코크스 현물 가격 지수는 4,055.6위안/톤으로 전월 대비 3.52% 하락; 산둥 지역 3# 석유 코크스 현물 가격 지수는 3,771.42위안/톤으로 전월 대비 0.66% 상승; 산둥 지역 4# 석유 코크스 현물 가격 지수는 2,008.26위안/톤으로 전월 대비 0.07% 상승하였다.

공급 측면에서는, 2분기 이후 국내 정유사들이 집중 정비 사이클에 돌입했다. 다수의 대형 정유사와 독립 정유사들이 지연 코킹 장치의 정비를 실시하거나 가동률을 낮추면서 석유 코크스 생산량이 이전 수준 대비 감소했다. 특히, 일부 중유황 및 고유황 석유 코크스 자원의 공급 감소가 시장에 일부 지지력을 제공했다. 정기보수로 인해 국내 석유 코크스 공급은 단계적으로 감소했고 일부 정유사는 재고를 낮은 수준으로 유지했다. 그러나 동시에 하류 수요가 약화되면서 공급 위축의 긍정적 효과가 가격 상승 모멘텀으로 효과적으로 전환되지 못했으며, 시장 전반은 재고 소화와 출하 유지에 주력했다. 수요 측면에서는 프리베이크 양극 산업이 여전히 석유 코크스 소비의 주축을 담당했다. 현재 중국의 가동 알루미늄 생산능력은 높은 수준을 유지하고 있으며, 양극 업체들은 전반적으로 안정적인 가동을 유지하며 석유 코크스에 대한 강성 수요를 지탱하고 있다. 그러나 대부분의 기업 원자재 재고는 비교적 충분하며, 조달 전략은 필요에 따른 재고 보충에 중점을 둔다. 6월 초 일부 업체가 집중적으로 재보충에 나서며 시장에 일시적인 지지를 제공했으나, 월 중하순으로 접어들면서 재보충 수요가 점차 줄고 조달 속도가 눈에 띄게 둔화되었다. 한편 음극재 산업의 수요 회복은 기대에 못 미쳤으며 기업들은 조심스러운 구매 자세를 유지하여 저유황 석유 코크스 수요에 제한적인 지지만을 제공했다. 흑연 전극, 재탄재 등 기타 하류 분야는 적기 구매 방식을 유지하여 시장에 비교적 제한적인 추가 수요만을 더했다.

항만 쪽에서는 수입산 석유 코크스가 높은 수준으로 지속적으로 도착했다. 선적 일정에 따르면 6월 수입 물량은 여전히 많았으며, 공급원은 주로 미국, 브라질, 러시아, 베네수엘라, 캐나다 등 국가 및 지역으로, 저유황, 중유황, 고유황 스펀지 코크스와 일부 샷 코크스를 아우른다. 수입 화물이 점차 도착하여 시장에 유통되면서 전체 항만 현물 공급은 비교적 넉넉했다. 일부 화물은 아직 완전히 풀리지 않았지만, 향후 공급 완화에 대한 시장의 기대는 커져 국내 석유 코크스 가격에 하방 압력을 가했다.

전반적으로 현재 석유 코크스 시장의 동향은 월 중순의 공급 위축에서 수요 주도로 전환되었다. 정유사 정기보수로 인한 공급 증가 효과는 수입 증가와 하류 수요 약화로 상쇄되고 있다. 시장 거래 활동이 계속 감소했으며, 일부 정유소는 판매 압력이 높아졌다.

앞으로 단기적으로 일부 정유 설비 보수가 지속되겠지만, 수입 석유 코크스가 계속 도착하고 하류 구매 수요가 줄어들면서 시장 수급 구조가 현저히 개선되기는 어려울 전망이다. 향후 1~2주간 국내 석유 코크스 시장은 대체로 안정 속에서 소폭 하락할 것으로 예상된다. 저유황 석유 코크스 가격은 상대적으로 더 큰 하락 압력을 받을 것이나, 중·고유황 석유 코크스는 사전소성 양극 산업의 강성 수요 지지에 힘입어 하락 폭이 제한적일 수 있다. 전반적인 시장은 여전히 침체 상태를 유지할 것이다.

![원자재 비용 상승이 이익을 압박하고, 불화알루미늄 시장은 가격 안정 속 정체 [SMM 불화염 주간 리뷰]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)