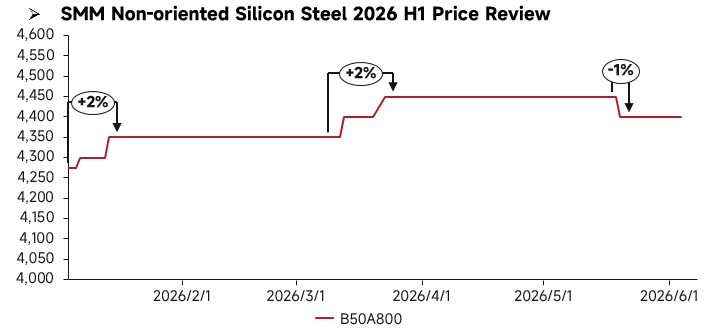

H1 가격 리뷰:

2026년 상반기 중국 무방향성 전기강판 가격은 전반적으로 상승 후 하락하는 흐름을 보였으며, 시장 내 구조적 분화가 두드러졌습니다. 공급 측면에서는 중저가 제품의 과잉 생산능력이 지속되며 표준 등급 제품의 공급 압력이 여전히 높았고, 반면 신에너지 분야에 맞춘 고급 생산라인의 가동 속도가 더뎌 고급 등급의 공급이 타이트하게 유지되었습니다. 수요 측면은 명확한 분화를 보였습니다. 전통 가전 및 산업용 모터 산업의 수요는 1분기에 보통 수준을 보이다 2분기 비수기에 접어들며 하방 조달량이 점차 감소했고, 신에너지차 및 고급 모터 부문의 수요는 견조하게 유지되며 고급 등급 제품의 가격 흐름을 지속적으로 지지했습니다.

H1 기초 분석:

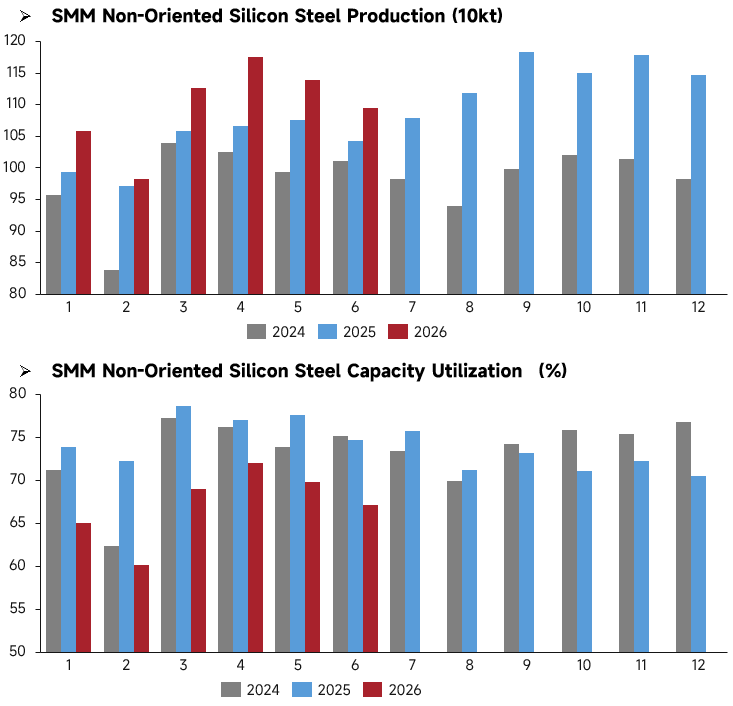

생산 측면에서, 2026년 상반기 중국 무방향성 전기강판 생산 계획은 전반적으로 높은 성장 추세를 나타냈습니다. 1~6월 계획 규모는 2024년 및 2025년 동기 대비 유의하게 높았습니다. 4월 계획은 상반기 최고치인 약 117.5만 톤에 달했으며, 5~6월 소폭 하락했으나 전반적으로 109만~114만 톤의 높은 수준을 유지하며 시장 수요에 대한 업계의 긍정적 기대를 반영했습니다. 그러나 같은 기간 가동률은 급등 후 다시 둔화되었습니다. 1~2월에는 춘절 연휴의 영향으로 일시 하락했다가 3~4월 69~72%로 반등했지만, 전반적으로는 2024년 및 2025년 동기 대비 여전히 크게 낮은 60~72% 수준에 머물렀습니다. 이러한 "높은 생산 계획 증가 대비 낮은 가동률"의 괴리는 업계의 생산능력 확장이 실제 생산 부하 증가 속도를 앞질렀으며, 신규 생산능력 공개 속도가 수요 측면의 회복보다 빨랐음을 반영합니다. 기업들이 비교적 높은 생산 계획을 유지했음에도 불구하고 실제 가동 강도는 이전 해 동기 수준에 미치지 못했습니다.

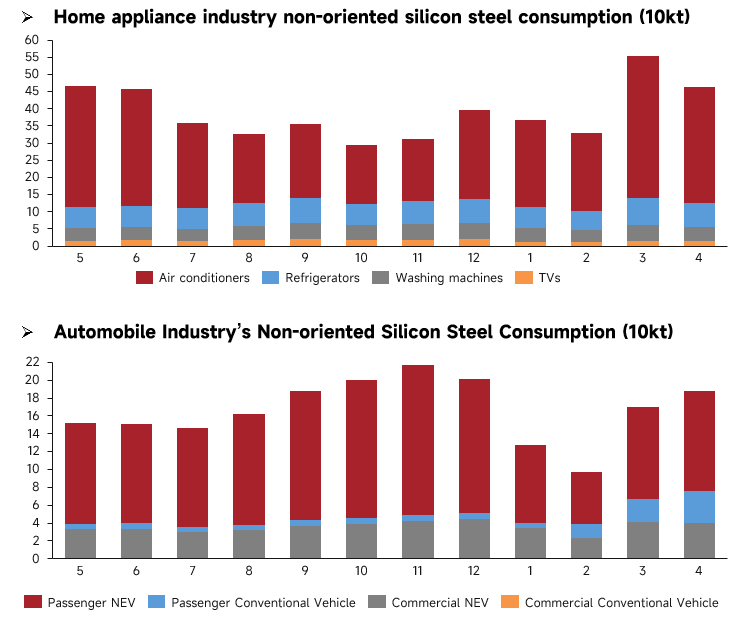

수요 측면에서, 2026년 상반기 무방향성 전기강판 수요는 가전 부문의 계절적 반등과 자동차 부문의 구조적 분화 패턴을 나타냈습니다. 가전 부문에서는 에어컨이 핵심 수요 지지대 역할을 하며, 3~4월의 전통 성수기 재고 비축 최고조가 업계 수요를 55만 톤 이상으로 끌어올렸습니다. 1~2월 비수기 영향으로 수요가 둔화되었음에도 전반적인 물량은 전년 동기 대비 높은 수준을 유지했고, 냉장고와 세탁기 수요는 안정적이었습니다. 자동차 부문에서는 신에너지차가 주 수요 동력으로 유지되며, 3~4월 승용 신에너지차의 강재 소비가 빠르게 회복된 반면 전통 내연기관차 수요는 여전히 부진했습니다. 전반적으로 업계 수요는 연초 낮은 수준에서 회복되었으나 성장 속도는 기대에 미치지 못했습니다. 요약하면, 상반기 무방향성 전기강판 수요는 "가전이 하방을 받쳐주고, 자동차가 회복하는" 양상을 보였습니다. 가전의 성수기 효과가 단기 수요를 지지했지만 자동차 부문의 회복 속도는 완만했고, 전반적인 수요 회복 모멘텀은 생산 계획 확대보다 약해 수급 구도에는 여전히 일정한 압력이 남았습니다.

H2 전망:

2026년 상반기 중국 무방향성 전기강판의 신규 생산능력 추가는 미미했으며, 주로 기존 라인의 안정적 생산이 지속되고 신규 라인은 가동되지 않았습니다. 하반기에는 생산능력이 집중적으로 가동될 예정입니다. 북부 지역의 천진승휘과기유한공사는 3분기에 고급 등급 16만 톤, 동부 지역의 보무바오산 기지는 4분기에 고급 극박 게이지 16만 톤, 강소중성은 고급 등급 28만 톤을 가동할 계획입니다. 이 외에도 강서숭신신재료유한공사의 고급 등급 25만 톤, 복건금고신재료유한공사의 고급 등급 25만 톤, 광서류강전기신재료유한공사의 신에너지차 등급 45만 톤이 4분기에 집중 출시될 예정입니다. 고급 및 신에너지차 등급 제품이 새로운 공급의 주류가 될 것입니다.

하반기 접어들며 신규 생산능력은 고급 생산라인이 주를 이루는 한편, 비효율적인 중저가 생산능력은 점진적으로 시장에서 퇴출될 것입니다. 전통적인 하방 수요는 계절적 회복이 예상되지만 그 상승 폭은 제한적일 것입니다. 신에너지 부문의 경직적 수요는 안정적으로 유지될 전망입니다. 전반적으로 하반기 무방향성 전기강판 시장은 약세 흐름을 보일 것으로 예상됩니다. 지속적인 생산능력 확장이 가격을 억제할 것이며, 중저가 등급 제품 가격은 약세를 지속하는 반면 고급 등급 제품 가격은 변동세를 보일 것입니다.

![[그라비티하이, 프랑스 200만 톤 수소 기반 DRI 공장 인허가 신청]](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[인도 SAIL, 빌라이 제철소 생산능력 10.2 MTPA로 확장 승인]](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)