6월 9일, 세관 데이터에 따르면 2026년 5월 중국의 철강 수출량은 1,034.1만 톤으로 전월 대비 84.4만 톤 증가해 8.9% 증가했습니다. 1월부터 5월까지 누적 수출량은 4,455.4만 톤으로 전년 동기 대비 8.1% 감소했습니다.

2026년 5월 중국의 철강 수입량은 45.1만 톤으로 전월 대비 1.4만 톤 감소해 3.1% 감소했습니다. 1월부터 5월까지 누적 수입량은 225.5만 톤으로 전년 동기 대비 12.2% 감소했습니다.

표 1 – 철강 수출입 데이터 개요, 1월-5월

출처: SMM

- 5월 철강 수출, 전월 대비 1,000만 톤 돌파

SMM의 5월 수출 일정 조사에 따르면, 해당 월 HRC 수출 계획량은 114.35만 톤으로 4월 실제 수출 대비 21.35만 톤 증가해 전월 대비 23% 증가했습니다. 한편, SMM 수출 주문 데이터에 따르면 3월부터 4월까지 국내 수출 가격이 국제 시장에서 강한 경쟁력을 보였고 반제품 해외 수요도 존재했습니다. 수출 주문은 4월 중순에 주기적 최고치를 기록하며 5월 수출량이 1,000만 톤을 초과하는 데 일부 지지력을 제공했습니다.

표 2 – 중국 총 철강 수출

출처: SMM

- 5월 철강 수입, 전월 대비 감소

수입 측면에서 5월 철강 수입량은 45.1만 톤으로 전월 대비 소폭 감소했습니다. 1월부터 5월까지 중국의 총 철강 수입량은 225.5만 톤으로 전년 동기 대비 12.2% 감소했으며, 순 철강 수출량은 4,229.9만 톤에 달했습니다.

- 단기 철강 수출 전망

1. 글로벌 제조업이 두드러지게 분화되고 있습니다. 미국은 급격히 가속화되는 반면 국내 신규 수출 주문은 고점에서 하락하고 있습니다.

2026년 5월 글로벌 제조업 활동은 뚜렷한 분화를 보였습니다. 최신 PMI 데이터에 따르면 미국은 강하게 가속화되어 4월 52.7%에서 54%로 상승했으나, 인플레이션으로 인한 비용 상승이 큰 역풍으로 작용했습니다. 유로존 PMI는 48.8%에서 47.5%로 하락했습니다. 인도는 강한 내수, 인프라 지출 및 신규 비즈니스 성장에 힘입어 5월 제조업 PMI가 55%로 3개월 최고치를 기록했습니다. 중국의 신규 수출 주문 지수는 5월 48.6%로 전월 대비 1.7%포인트 하락하여 수출 수요의 일부 약세를 반영했습니다.

2. 해외 공급은 계속 감소하고 있으며, 특히 중동 지역에서 두드러지게 나타나고 있다

세계철강협회 데이터에 따르면 2026년 4월 전 세계 조강 생산량은 전년 동기 대비 1.9% 감소한 1억 5,340만 톤을 기록했다. 중국을 제외한 나머지 지역의 생산량은 전월 대비 4.25% 감소했으며, 지역별 생산 일정 속도가 크게 엇갈렸다. 중국 외 시장 중에서는 인도와 베트남이 높은 생산 수준을 유지했는데, 이는 주로 신규 설비 가동에 따른 구조적 증산 효과에 힘입은 것이다. 한편, 4월에는 미국과 독일도 두드러졌다. 미국은 자동차 등 첨단 제조업 부문의 계절적 2분기 생산 일정 확대에 직접적인 영향을 받았고, 독일의 4개월 연속 생산 반등은 본질적으로 원자재 가격 변동에 대비한 제철소의 전략적 재고 축적을 반영한 것이다. 반면, 중동 생산량은 이번 달에도 전년 동기 대비 급감세를 이어갔으며, 이는 주로 미국-이란 갈등과 호르무즈 해협 전면 봉쇄로 인한 전시 에너지 통제 및 시스템적 물류 마비에 기인한다. 전반적으로 중동 생산량은 위축 국면에 머물러 있다. 기존 수입국들이 안정적인 공급원 부족과 이전 저가 자원 소진에 직면함에 따라, 중국 철강 수출 주문은 구조적 기회를 맞을 수 있다.

그림 1 – 지역별 전 세계 조강 생산량

출처: SMM

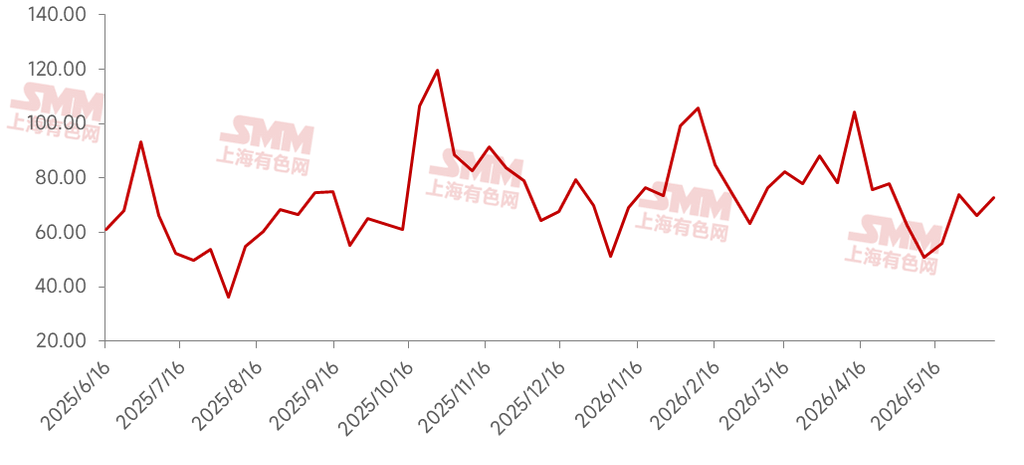

3. 가격 우위는 여전히 뚜렷하지만, 동남아시아 시장은 시장 점유율을 확보하기 위해 가격 인하 행태를 보이고 있다

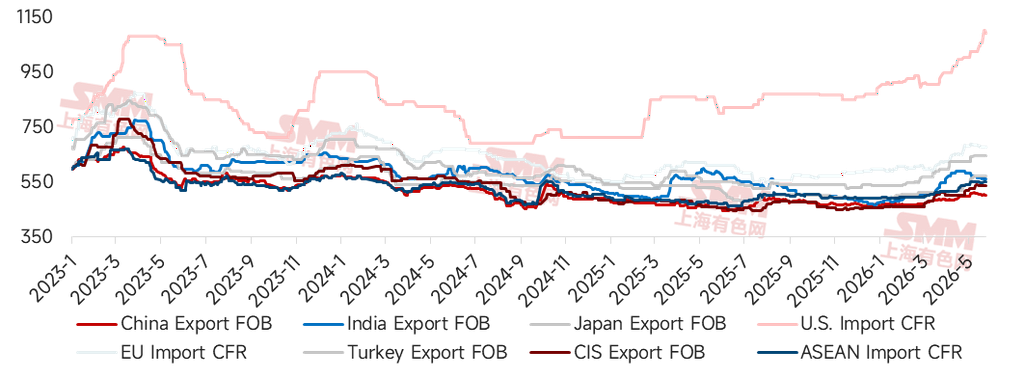

2026년 6월 5일 기준, 인도, 터키, CIS의 HRC 수출 FOB 가격은 각각 톤당 550달러, 645달러, 535달러였으며, 중국의 HRC 수출 FOB 가격은 톤당 501달러였다. 현재 중국의 HRC 수출 가격은 이들 국가 대비 각각 톤당 49달러, 144달러, 34달러 낮아 철강 수출 가격 우위를 뚜렷하게 유지하고 있다. 그러나 최근 동남아시아는 비수기에 접어들었고, 국내 수요가 높은 가격을 지지하지 못함에 따라 국제 시장 주문을 확보하고 국내 압력을 분산시키기 위해 가격 인하 조짐이 나타나고 있다. 중국과 동남아시아 간 가격 차이는 다소 좁혀졌다.

그림 2 – 주요 글로벌 시장 HRC 가격

출처: SMM

4. 5월 수출 주문이 눈에 띄게 감소했으며, 집중 구매 이후 관련 둔화가 나타났습니다

SMM의 최신 제철소 수출 일정 조사에 따르면, 이달 계획된 HRC 수출은 103만 톤으로, 지난달 실제 수출과 거의 비슷한 수준입니다. SMM 철강 수출 주문 데이터에 따르면, 휴일의 영향으로 5월 수출 주문이 4월 대비 눈에 띄게 감소했습니다. 평판제품과 봉형강 모두 주문이 감소했으며, 이는 해외 구매자들이 앞선 집중 구매 이후 구매 속도를 늦췄음을 시사합니다.

그림 3 – SMM 철강 수출 주문량

출처: SMM

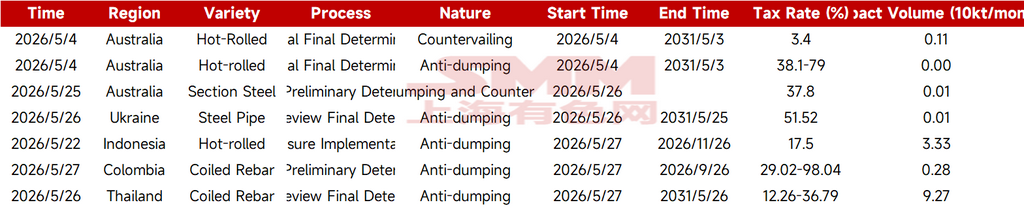

5. 5월에 HRC가 집행 단계에 진입한 사례가 가장 많았습니다

4월 반덤핑 사건의 집중적인 최종 판결 이후, 5월 반덤핑 사건은 다소 감소했으며, 관련 제품은 HRC, 코일 철근, 형강, 강관 등입니다. 구체적인 사례와 영향 물량은 아래 표에 나와 있습니다:

표 – 5월 신규 반덤핑 사례

출처: SMM

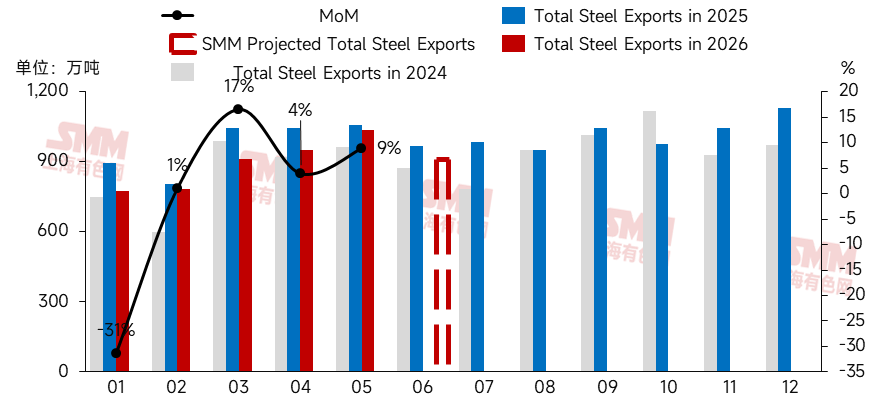

모든 요소를 고려할 때, 신규 수출 주문 지수가 다소 축소되고, 동남아시아 시장이 주문 경쟁을 위해 가격을 인하했으며, 지난 두 달간 수출 주문량의 큰 폭 감소가 점차 선적 단계에 반영됨에 따라, 이전 주문의 완충 효과가 크게 약화될 것입니다. SMM은 6월 실제 총 철강 수출이 하방 압력을 받을 것으로 예상합니다. 동시에, 이전 저가 자재의 해외 공급이 흡수되고 중국 가격 경쟁력이 유지됨에 따라, 국내 수출 주문은 바닥을 치고 회복세를 보일 수 있습니다. 동남아시아 시장의 최근 피드백도 반제품에 대한 신규 구매 수요를 나타내고 있습니다.

그림 4 – 철강 수출 및 전망, 2024-2026

출처: SMM

데이터 출처 면책 조항: 공개된 정보를 제외한 본 문서의 모든 데이터는 SMM이 공개 정보, 시장 커뮤니케이션 및 SMM의 내부 데이터베이스 모델을 기반으로 처리 및 도출한 것입니다. 본 내용은 참고용일 뿐이며 의사 결정 조언을 구성하지 않습니다.

참고: 이 글은 본 공식 계정에 게재된 원본 저작물입니다. 복제, 화이트리스트 접근, 협업 또는 기타 사항에 대한 요청은 당사로 문의해 주시기 바랍니다. 허가 없이 내용을 복제, 수정, 사용, 판매, 양도, 표시, 번역, 편집, 배포하거나 제3자에게 공개 또는 라이선스를 부여해서는 안 됩니다. 위반 사항이 발견될 경우, Shanghai Metals Market은 계약 위반 책임 청구, 부당이득 반환, 직·간접 경제적 손실 배상을 포함한 법적 조치를 통해 침해 책임을 묻게 됩니다. 무료 정보를 받으려면 스캔하세요

![[SMM Steel] 7월 24일 SMM 글로벌 철강 일일 보고서](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)