5월 중국 동빌릿 업계는 여전히 부진했다. 업계는 전통적인 소비 비수기에 접어들었고, 최종 수요는 지속적으로 약화되었으며, 원자재 공급 부족 및 높은 가격, 심각한 적자, 그리고 대체 소재로 전환하는 다운스트림 고객 등 여러 하락 요인이 겹쳐 수익 압박이 최근 2~3년 사이 최악 수준으로 치달았다. 기업들의 생산 및 수주 의욕이 감소했고, 전반적인 경영 어려움이 두드러졌다.

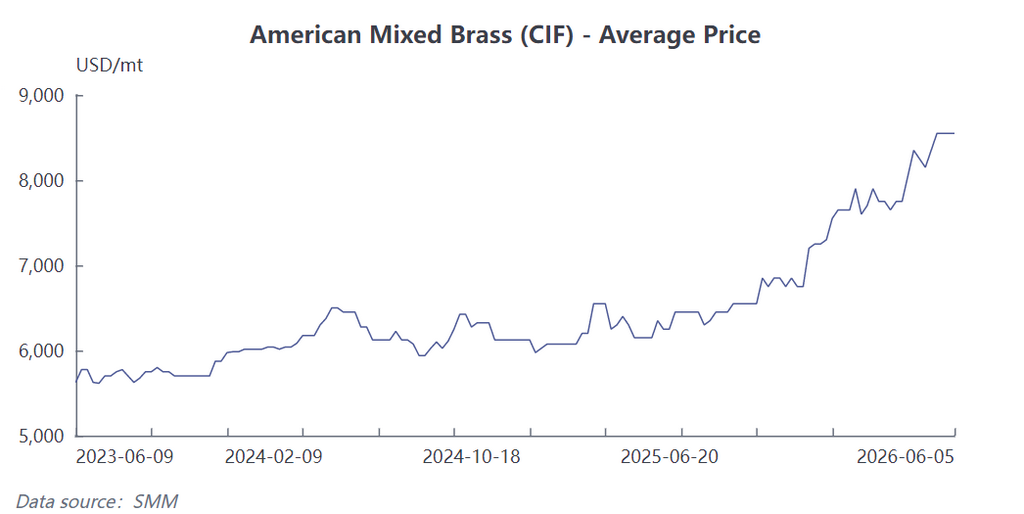

원자재 공급 측면의 혼란이 심화되면서 비용 압박이 커졌고, 심각한 수급 불일치가 부각되었다. 5월 재생 황동 원자재 공급은 지속적으로 부족했고 가격도 높은 수준을 유지했는데, 이는 주로 황동 스크랩 시장의 투기적 거래에 영향을 받았다. 구리-아연 분리 작업이 황동 스크랩 가격을 끌어올렸고, 역송장 발행 제한과 수요가 많은 수입 재생 황동 화물 부족이 겹쳐 상황을 악화시켰다. 이러한 요인으로 기업의 원자재 조달 채널이 좁아지고 조달 비용이 급등했다. 전년 동기 대비, 동일한 LME 구리 가격 수준에서 올해 원자재 가격 상승폭이 완제품 가격 조정 여력을 크게 초과한 것으로 나타났다.

수요 측면은 지속적으로 약세를 보였고, 시장 대체 효과가 더욱 뚜렷해졌다. 최종 시장에서 전통적인 동빌릿 수요는 계속 위축되었다. 비용 절감과 시장 요구에 적응하기 위해 점점 더 많은 다운스트림 고객이 스테인리스강이나 플라스틱 등의 소재로 전환하여 동 제품을 대체하면서 동빌릿 주문의 상당량이 직접 타격을 받았다. 또한, 냉장 및 위생도기 하드웨어 같은 전통 핵심 최종 시장의 수요도 회복 조짐을 보이지 않았다. 다운스트림 기업들의 화물 인수 의욕이 낮아 긴급 구매만 유지했으며, 이로 인해 업계 전체 주문량이 뚜렷하게 감소했다.

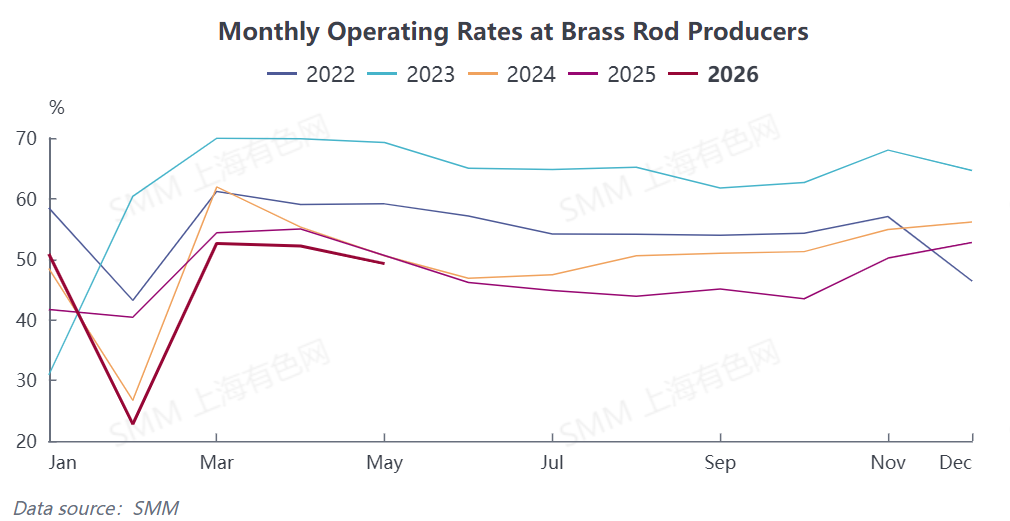

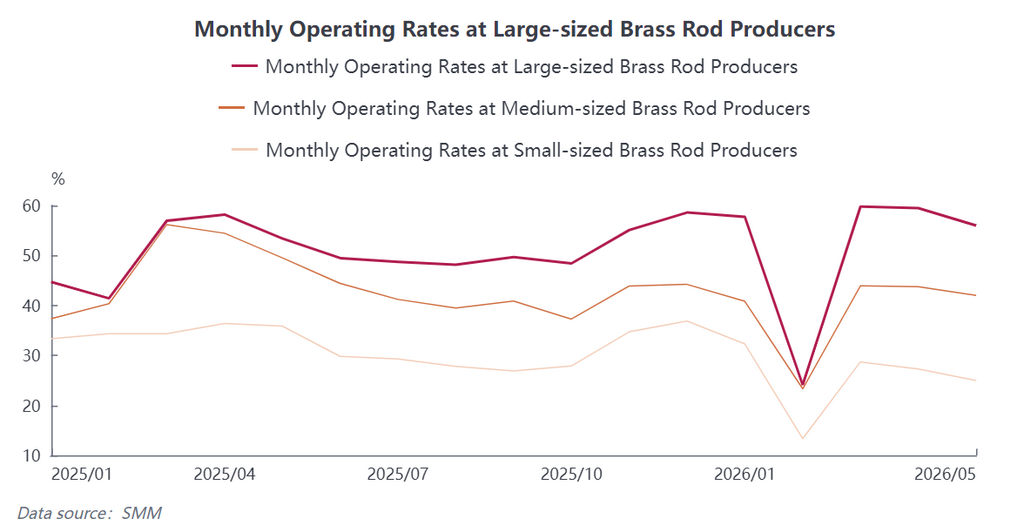

가동률 데이터는 지속적인 하락세를 보였고, 기업 간 양극화가 두드러졌다. 데이터에 따르면 5월 동빌릿 기업의 종합 가동률은 49.27%로, 전월 대비 2.91%포인트 하락했고 전년 동기 대비 0.65%포인트 하락했다. 기업 규모별로 보면, 대형 기업은 원자재 채널과 자금력의 우위를 활용하여 비교적 안정적인 생산을 유지하며 가동률 56.01%를 기록했다. 중견 기업은 뚜렷한 압박을 받으며 가동률이 42.02%로 떨어졌다. 소규모 기업은 원자재 부족, 적자, 수주 부진의 삼중 충격을 받아 생산이 거의 중단 수준으로 떨어졌고 가동률은 24.96%에 불과했다. 대형, 중형, 소형 기업 간 가동률 격차가 더욱 벌어지며 업계 양극화가 심화되었다.

6월 전망으로는 업계 비수기 효과가 계속 심화되며 시장 회복 동력이 부족할 것으로 보인다. 전통적 최종 수요가 여전히 부진하고 스테인리스강 대체 트렌드가 더욱 심화되면서 동빌릿의 실수요는 지속적으로 위축될 것이다. 원자재 측면에서는 수입 공급 부족과 중국의 2차 황동 가격 고공행진이 단기적으로 반전되기 어려워 기업의 비용 압박이 높은 수준을 유지할 것이다. 또한 적자 속에서 수주 및 생산 의지가 조심스러운 점을 고려할 때, 업계 생산 부하는 계속 감소할 전망이다. SMM은 6월 동빌릿 업계 가동률이 전월 대비 3.88%포인트 하락한 45.39%, 전년 동기 대비 1.72%포인트 하락할 것으로 예상하며, 업계의 전반적인 부진 흐름은 지속될 전망이다.