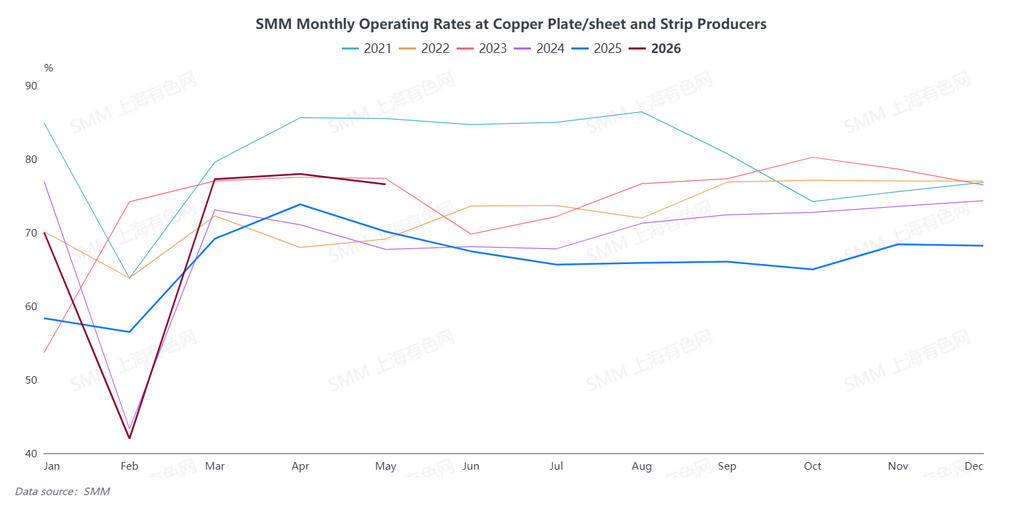

SMM에 따르면, 2026년 5월 동판/시트 및 스트립 산업의 가동률은 76.55%로, 전월 대비 1.4%p 감소, 전년 동기 대비 6.42%p 증가했습니다. 그중 대기업, 중견기업, 소기업의 가동률은 각각 85.11%, 60.71%, 69.67%였습니다.

5월 동판/시트 및 스트립 산업 가동률은 전월 대비 소폭 하락했으나 전년 동기 대비 크게 급증했으며, 전체 생산 기반은 높은 수준을 유지했습니다. 앞서 시장 수요가 집중적으로 방출되면서 기업들의 수주량이 대폭 증가했습니다. 누적된 수주 잔량이 충분했고 주문 가시성도 양호하여 기업들이 5월에도 높은 생산 속도를 유지하는 데 효과적으로 뒷받침되었습니다. 최종 수요는 구조적으로 긍정적인 흐름을 지속했습니다. 전자 부품과 반도체 리드프레임 수요는 견조했으며, 신에너지차(NEV), 에너지 저장, 전력 변압기 등 핵심 하류 수요도 강세를 유지하며 업계 생산을 강력히 지원했습니다. 그러나 5월 중하순에 접어들면서 신규 주문은 점차 감소하고 수요는 소폭 약화되었습니다. 이전의 출하 부족과 규격 타이트 현상은 대부분 해소되었고, 기업들의 납품도 점차 정상 속도로 복귀했습니다.

재고 측면에서, 5월 동판/시트 및 스트립 산업의 완제품 재고 일수는 5.02일로 증가하여 이전 저점에서 소폭 반등했으며, 전체 재고 수준은 정상 범위로 복귀하고 공급 타이트 현상은 대부분 해소되었습니다.

SMM에 따르면, 5월 하순까지 신규 주문 부진 추세가 지속되었고, 높은 구리 가격이 하류 구매 심리를 위축시켰습니다. 전통적인 비수기가 점차 도래하면서 전체 시장 수요의 지지력이 약화되었습니다. 기업들의 기존 충분한 수주 잔량은 대부분 소진되었고, 신규 주문은 높은 생산 속도를 유지할 수 없어 대부분의 제조업체가 생산 계획을 축소하게 되었습니다. 전체적으로 SMM은 6월 동판/시트 및 스트립 산업 가동률을 74.50%로, 전월 대비 2.04%p 감소, 전년 동기 대비 7.73%p 증가할 것으로 예상하며, 업계의 경기 호황은 지속적으로 식어가고 있습니다.