지난 반세기 동안의 산업화 속에서 글로벌 해상 철광석 시장은 호주 필바라 지역과 브라질 카라자스 및 철광석 사각지대가 주도하는 복점 체제로 굳어졌다. 그러나 거시경제 사이클 변화, 중국 성장 동력의 구조적 전환, 철강 업계의 저탄소·친환경 전환으로의 돌이킬 수 없는 추세에 힘입어 이러한 전통적 공급 구도가 전례 없는 재편을 겪고 있다.

2025년 11월 26일, 시만두 철광석을 실은 첫 상선이 마바랴 항을 출발하면서, 매장량 기준 세계 최대 미개발 고품위 그린필드 철광석 광상인 기니 시만두 철광석 프로젝트가 공식 가동되었다. 이 이정표는 오랫동안 이류로 간주되던 아프리카 대륙이 글로벌 철강 원료 시장의 중요한 신흥 세력으로 부상하고 있음을 의미한다.

아프리카의 철광석 자원은 브라질 카라자스와 호주 필바라에 이어 세계에서 세 번째로 큰 철광석 공급 지역으로 널리 인식되고 있다. 전 세계 철광석 자원의 약 13.8%를 차지하며, 향후 5년간 가장 중요한 공급 측 성장 동력으로 부상함에 따라 아프리카 철광석 동향 변화는 장기적으로 국제 철광석 가격 결정의 핵심 변수가 될 것이다.

I. 글로벌 철광석 시장 배경

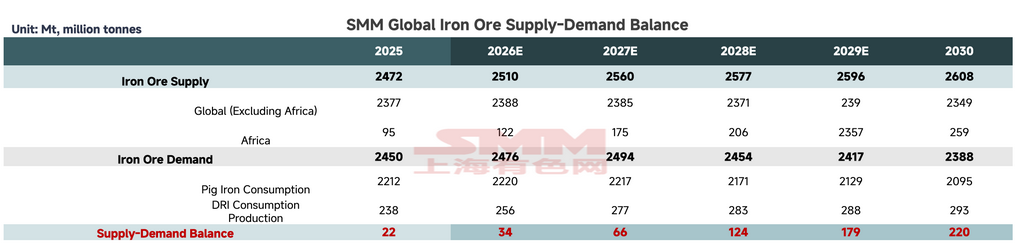

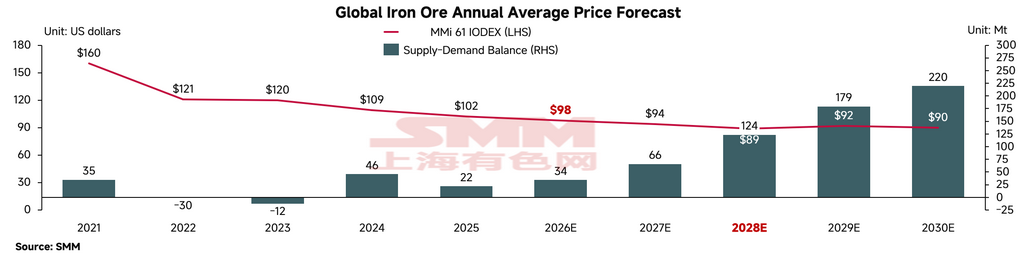

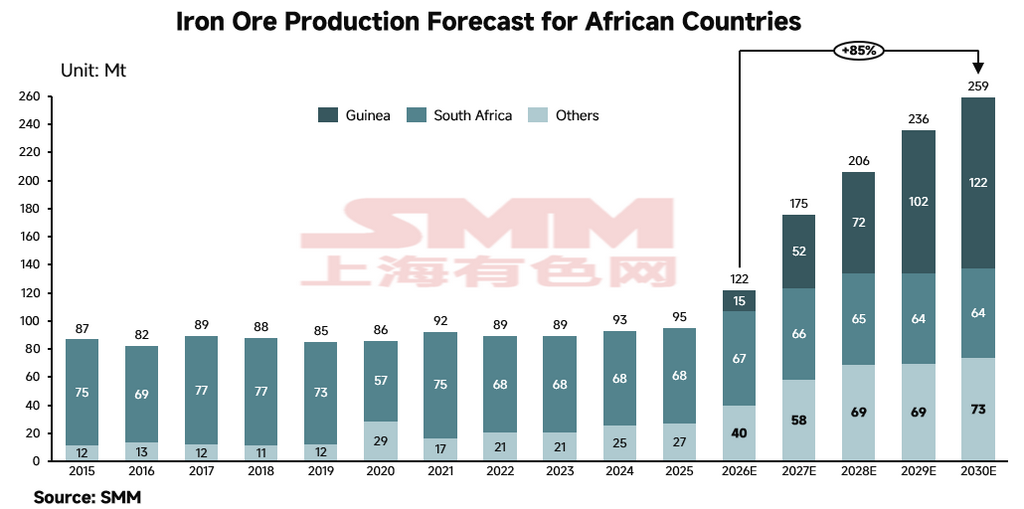

SMM 리서치 데이터에 따르면, 2025년 글로벌 철광석 생산량은 약 24.72억 톤(bt)으로 추정된다. 아프리카의 생산량은 약 9,500만 톤(Mt)으로, 글로벌 생산량의 약 4%를 차지한다. 주요 광산 프로젝트가 순차적으로 가동됨에 따라, 아프리카의 철광석 생산 능력은 2030년까지 두 배로 증가하여 약 2억 5,900만 톤에 이를 전망이다. 다른 지역의 생산량 감축이 없다고 가정하면, 아프리카의 글로벌 시장 점유율은 약 10%까지 상승할 수 있으며, 전체 글로벌 철광석 공급 과잉은 약 2억 2,000만 톤으로 확대될 것으로 예상된다.

국제 철광석 시장은 이미 장기간의 공급 과잉 사이클에 진입했지만, 아프리카산 철광석의 실질적인 공급 충격은 향후 5년에 걸쳐 점진적으로 현실화될 것으로 보인다. 단기적으로, 2026년 아프리카의 추가 출하량은 약 1,500만 톤으로 추정되며, 우수한 고품위 특성 덕분에 저탄소 배합 원료를 찾는 철강사들에 의해 비교적 원활하게 소화될 것으로 예상된다. 이에 따라 절대 기준 가격에 미치는 영향은 상대적으로 완만할 전망이다.

중대한 변곡점은 2028~2029년에 도래할 것으로 전망된다. 현재 서아프리카에서 건설 중인 철도 및 항만 인프라가 완전 가동되면, 고급 철광석 생산량 급증이 세계 철광석 비용 곡선의 우측에 강한 하방 압력을 가할 것이다. 이는 철광석 가격 하한선을 체계적으로 압박할 뿐만 아니라, 심각한 구조적 재편을 촉발하여 저품질·고비용 생산자의 영업 마진을 압박할 것이다. 현재의 가격 하락 사이클은 2028년까지 지속될 전망이다. 국제 광석 가격이 톤당 90달러의 한계 비용 지지선을 하회하면, 고비용의 비주류 중소 광산들은 감산 및 퇴출을 강요받을 것이다. 그에 따른 공급 정리는 세계 철광석 공급 구조를 초대형 저비용 운영(신규 아프리카 광산 포함)이 지배하고, 우수한 중견 생산자들이 보완하는 다자 과점 체제로 재편할 것이다.

II. 아프리카의 현재 시장 구도: 남아공이 주요 생산국, 서아프리카의 공격적 확장

글로벌 맥락에 이어, 본 섹션에서는 아프리카의 전반적인 철광석 지형을 다룬다. 향후 5년간 공급 증가의 주요 동력으로서, 아프리카 철광석 생산은 서아프리카와 남아공에 집중되어 있으며, 현재 3개 주요국이 주도하고 있다.

남아공

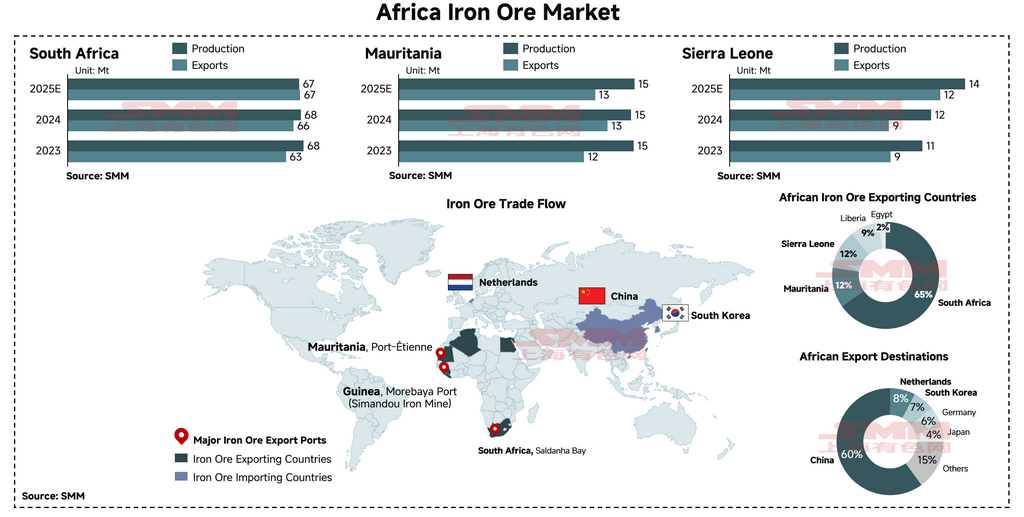

남아공은 대륙 최대 생산국으로, 2025년 생산량은 약 6,700만 톤에 달하고 수출량은 아프리카 전체 철광석 수출의 65%라는 압도적 점유율을 유지하고 있다. 그러나 남아공의 철광석 부문은 유기적 성장 여력을 제한하는 구조적 제약에 직면해 있다. 다른 신흥 아프리카 자원국들이 대규모 신규 프로젝트를 가동함에 따라, 남아공의 아프리카 전체 수출 물량 점유율은 지속적인 하락 압력을 받을 전망이다.

모리타니

모리타니는 아프리카 제2의 철광석 생산국으로, 2025년 생산량 1,500만 톤, 수출량 약 1,200만 톤으로 아프리카 시장의 약 12%를 점유한다. 대서양 연안에 전략적으로 위치하고 사하라 사막 깊숙이 고품위 철광석 매장지를 보유한 모리타니는 지리·광물학적으로 매우 유리한 특성을 지닌다. 유럽 및 중동 시장과의 근접성 — 두 지역 모두 친환경 산업용 원자재가 시급히 필요 — 은 모리타니가 글로벌 친환경 철강 생산 능력 이전의 중심지로 부상하기 위한 이상적인 여건을 제공합니다. 모리타니는 향후 매우 유망한 철광석 공급국으로 떠오를 것으로 예상됩니다.

시에라리온

시에라리온은 또 다른 주요 지역 공급 거점으로, 2025년 생산량 역시 약 1,200만 톤에 달할 것으로 전망되며 아프리카 수출 시장에서 약 12%의 안정적인 점유율을 유지하고 있습니다. 시에라리온 내 중국 자본이 투자된 철광석 광산들은 적극적으로 운영 규모를 확대하고 있습니다.

무역 흐름 개요

2024년 전체 무역 데이터를 기준으로, 중국으로 운송된 아프리카 철광석의 비율은 기존 주류 원광석 산지에 비해 약 60%로 상대적으로 낮은 편입니다. 중국, 일본, 한국을 포함한 광의의 범아시아 시장은 전체 아프리카 철광석 운송량의 약 70%를 흡수합니다. 네덜란드와 독일이 주도하는 서유럽 국가들은 아프리카 철광석의 핵심 2차 목적지를 구성하며, 무역 흐름의 약 14%를 차지합니다. 나머지 소규모 무역 흐름은 바레인, 오만, 사우디아라비아 등 중동의 신흥 제철 능력 클러스터까지 광범위하게 다각화되어 있습니다.

주요 기업 주체

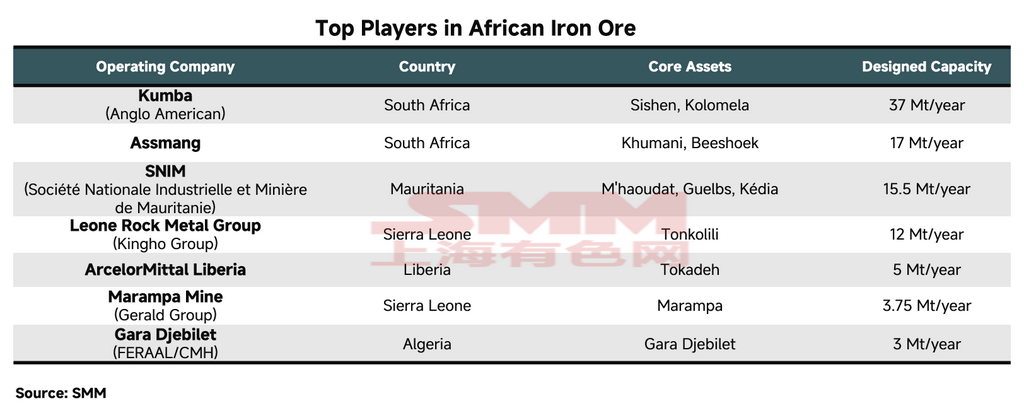

기업 차원에서는 남아프리카 공화국의 쿰바 아이언 오어(Kumba Iron Ore)와 애스망(Assmang)이 연간 생산량 각각 약 3,700만 톤과 1,700만 톤으로 아프리카 1위 및 2위 철광석 생산업체입니다.

쿰바 아이언 오어: 시쉔(Sishen) 광산을 포함한 쿰바의 광산 작업은 고품위 분광(Fe 62% 초과)과 제강 특성이 우수한 프리미엄 괴광(Fe 65.2%)을 생산하는 것으로 세계적으로 인정받고 있습니다. 고로 배출가스 저감 추세가 지배적인 가운데, 소결 과정에서 발생하는 탄소 배출을 줄여주는 이러한 직접 장입 괴광은 강력한 시장 수요와 상당한 가격 프리미엄을 누리고 있습니다.

애스망: 애스망 또한 아프리칸 레인보우 미네랄스(ARM)와 아소어(Assore)가 50:50 합작 투자로 운영하는 고품질 철광석 자산을 보유하고 있습니다. 애스망 분광(Assmang Fines) 및 애스망 괴광(Assmang Lump) 제품(Fe 64~65%) 역시 직접 장입이 가능한 고품질 원료입니다. 회사의 가장 큰 병목은 광산 현장이 아닌 철도에 있습니다. Transnet Freight Rail(TFR)에 대한 화물 운송 의존도가 높아 물류 제약으로 인해 종종 달성 가능한 선적량이 제한됩니다.

SNIM(국영 산업·광업 회사): 모리타니의 국영 광업회사로, 남아공의 두 대형 생산업체에 이어 아프리카에서 세 번째로 큰 철광석 생산업체입니다. 주류인 호주 및 브라질산 광석과 달리, SNIM 제품은 물리화학적 사양과 시장 세분화 측면에서 독특한 틈새 시장을 점유하고 있습니다. 가장 널리 거래되는 제품인 TZFC 분광은 알루미나(Al2O3) 및 인(P) 함량이 극히 낮은 것이 특징입니다. 우수한 혼합용 광석으로서, 주요 제강사들은 SNIM 분광을 알루미나 함량이 높은 호주산 분광(예: 일부 필바라 혼합 제품)과 배합하여 장입물 내 불순물 비율을 크게 희석시킴으로써 고로 성능 지표를 최적화합니다.

III. 아프리카의 시장 변혁: 주요 생산업체 정체, 신규 프로젝트가 성장의 주요 동력

향후 성장 동력은 어디에 있을까요? SMM의 관측에 따르면 아프리카는 향후 5년 내에 상당한 구조적 변혁을 겪을 것으로 예상됩니다. 아프리카 대륙 전역의 여러 대규모 철광석 프로젝트가 현재 건설 중이며, 2030년 이전에 가동될 예정입니다. 당사 모델링에 따르면, 아프리카 철광석 공급량은 현재 약 9,500만 톤에서 5년간 2억 6,000만 톤으로 크게 성장할 것으로 예측되며, 이는 누적 85% 증가에 해당합니다. 시장 구조 또한 남아공 중심의 서방향 수출에서 기니 주도의 수출 패러다임으로 전환될 것으로 예상됩니다.

기니 — 시만두 철광석 프로젝트

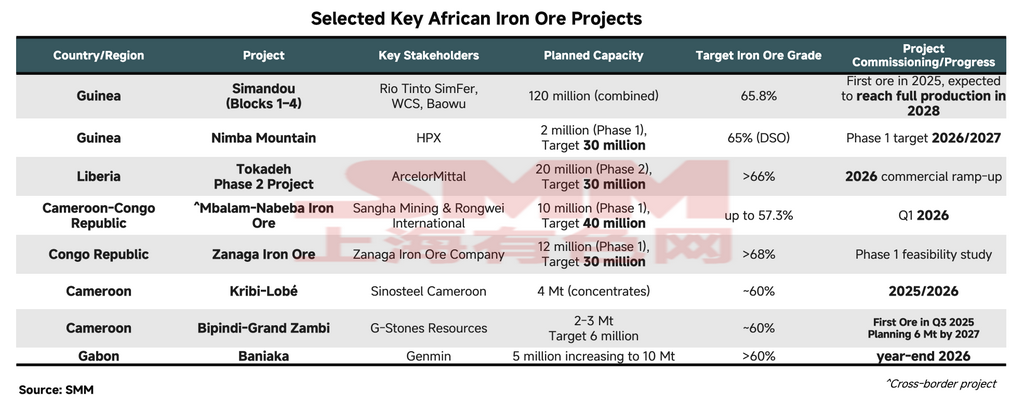

주요 성장 동력은 기니의 유명한 시만두 철광석 프로젝트로, 여러 업체가 공동 개발 중이며 세계 최대 규모의 미개발 고등급 노천 적철광 매장지입니다. 이 프로젝트는 매장량 50억 톤(bt) 이상, 연간 설계 생산 능력 1억 2,000만 톤(120 Mt)을 보유해 기존 철광석 시장 구조를 재편할 가장 큰 전략적 잠재력을 지닌 프로젝트입니다.

2025년 11월 말 첫 선적 이후, 주요 수출 거점인 마바리아 항구를 통한 누적 수출량은 2026년 1분기까지 약 160만 톤에 달했습니다. Blocks 1 & 2는 WCS(Winning Consortium Simandou)가 개발을 주도하며 생산을 성공적으로 개시하였고, 2026년 생산 능력은 설계 용량에 도달할 것으로 예상되며 향후 2~3년에 걸쳐 연간 6천만 톤 규모로 증산될 전망입니다. Simfer(리오틴토와 바오우 합작사)가 주도하는 Blocks 3 & 4는 2026년 1분기 가동을 시작해 2026년 출하량 5백만 톤을 달성하고, 30개월에 걸쳐 연간 6천만 톤으로 증산할 것으로 예상됩니다. 기니는 2030년 이전에 연간 1억 2천만 톤 생산 능력을 확보하여, 브라질 Vale의 S11D 프로젝트(확장 후 설계 용량 연간 2억 톤, 2030년까지 달성 예정)에 이어 단일 철광석 프로젝트로는 세계 2위 규모에 오를 전망입니다.

기타 아프리카 국가 - 주요 개발 프로젝트

라이베리아, 가봉, 시에라리온, 콩고 공화국을 비롯한 기타 국가들에서도 철광석 프로젝트가 개발되고 있습니다. 2030년 이전 가동을 앞둔 프로젝트들의 계획된 생산 능력 합계는 약 4,600만 톤에 달합니다. 가장 큰 단일 프로젝트는 아르셀로미탈 라이베리아(AML)의 토카데 2단계로, 2026년 하반기 가동을 시작하여 연말까지 연간 2천만 톤의 설계 용량에 도달할 예정입니다. 이 프로젝트는 철 함량 추정치 66% 이상의 철정광을 생산할 계획입니다. AML의 유럽 제철 능력은 단기적으로 이처럼 대규모 증산분을 흡수할 수 없으므로, 토카데 생산량 대부분은 국제 해상 시장에 유입되어 철정광 부문의 가격 하락 압력으로 작용할 전망입니다.

남아프리카공화국 - 생산 성장의 구조적 제약

남아프리카공화국 생산량은 약 6천3백만~6천7백만 톤 범위에서 대체로 안정세를 유지하겠으나, 소폭 하락 위험이 존재합니다. 근본 원인은 Transnet Freight Rail(TFR)이 운영하는 시센-살다냐 만 중량 화물 철도 회랑에 대한 국가의 높은 의존도입니다. 최근 몇 년간 TFR은 기관차 부족, 빈번한 케이블 절도 사건, 만성적인 인프라 투자 부족으로 실질 수송 능력이 크게 감소하여, 철광석 및 석탄을 포함한 주요 벌크 원자재의 철도 운송에 심각한 제약을 가했습니다.

2026년 2월 발표된 2025 회계연도 연간 실적 보고에 따르면, 남아프리카공화국의 최대 철광석 생산업체인 쿰바 아이언 오어의 총 완제품 재고량은 750만 톤으로, 2024년 말의 690만 톤 대비 증가했습니다. 철도 수송 능력이 광산 생산량에 미치지 못하면서 남아프리카의 주요 철광석 생산업체들은 광산 현장에 대량의 재고를 쌓아둘 수밖에 없었다. 재고 포화를 피하기 위해 광산업체들은 사전에 생산 가이던스를 하향 조정해야 했다. 생산업체들이 수송 제약을 적극적으로 해결하려 하고 있지만, 철도 네트워크의 뿌리 깊은 구조적 문제는 단기간에 해결되기 어려울 전망이다.

모리타니 — SNIM 장기 전략 성장 청사진

2030년 이후, 관심은 SNIM의 전략적 성장 로드맵으로 쏠린다. Horizon 1 프로그램에 따라 SNIM은 린 제조 방식 도입, 장비 및 기술 업그레이드, 신규 광구 공동 개발을 통해 2031년까지 연간 생산 능력을 4,500만 톤으로 끌어올릴 계획이다. 이 중 2,000만 톤은 SNIM의 전액 출자 능력으로 생산되고, 나머지 2,500만 톤은 국제 자본 파트너와의 합작을 통해 실현될 예정이다. 또한, SNIM은 Horizon 3 계획에 따라 2045년까지 연간 생산 능력을 8,000만 톤으로 확대한다는 장기 목표를 세웠다.

콩고민주공화국(DRC) — MIFOR(그랑제스트 철광석 프로젝트)

2026년 3월 26일, DRC와 중국은 MIFOR 프로젝트를 우선 플래그십 이니셔티브로 지정하는 양해각서를 체결했다. 이 광상의 누적 자원량은 150억~200억 톤으로 추정되며, 평균 품위는 Fe 60%를 상회한다. 이는 기니의 시만두(Simandou) 광산의 약 2.5배에 달하는 잠재적 규모다. 1단계 자본 지출은 289억 달러로 추산되며, 중량 화물 철도 건설과 콩고강 운송 활용을 포함해 최종적으로 대서양 연안의 바나나 심해 항구까지 연결된다. 1단계 설계 생산 능력은 연간 5,000만 톤이며, 장기적으로 연간 3억 톤으로 확대하는 것을 목표로 한다. 이들 프로젝트는 아프리카가 글로벌 철강 산업의 필수적인 철광석 공급원으로 부상할 수밖에 없음을 보여준다.

IV. 글로벌 철강 산업 체인 전환: 고품위 광석의 허브로서 아프리카는 DRI 생산을 가능케 할 수 있는가?

DRI 원료로서의 고품위 광석의 장점

주목할 점은, 아프리카의 현재 및 계획된 철광석 프로젝트 대부분이 평균 총철(Fe) 품위가 주로 65%를 상회하며, 불순물 함량이 극히 낮은 광석을 생산한다는 것이다. 이 희소한 고품위 광석은 직접환원철(DRI) 공정에 이상적인 원료입니다. DRI-전기로(EAF) 녹색 철강 경로가 유럽, 아메리카 및 중국에서 탄력을 받으면서 Fe 65% 이상 철광석 수요는 수요 측면에서 기하급수적으로 증가할 것입니다. 이는 남아프리카의 쿰바, 기니의 시만두 및 기타 미래 아프리카 생산국을 포함한 주요 프로젝트에 상당한 '품질 프리미엄'을 부여할 것입니다. 장기적으로 철광석 가격 벤치마크는 전통적인 Platts 62% Fe 지수에서 확연히 이동하고 있으며, 아프리카 광석 생산국들은 장기 공급 계약 갱신 시 협상력을 확보하여 글로벌 산업 체인 이익 분배 구조를 재편할 것입니다.

아프리카 DRI 투자 파이프라인

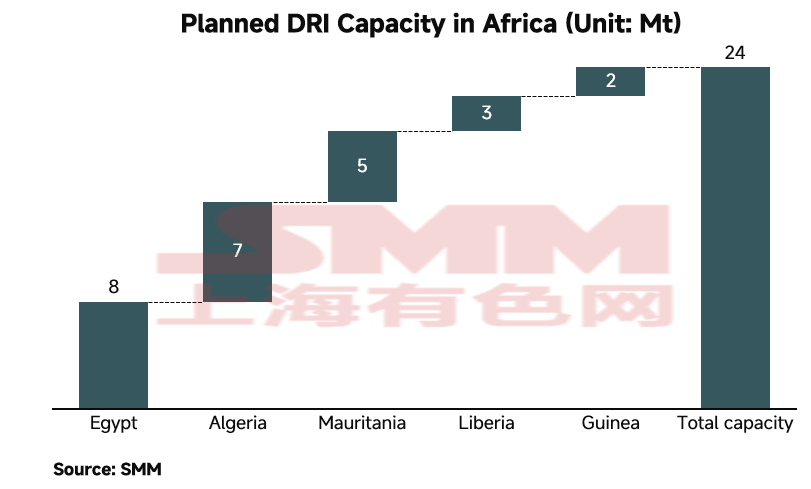

글로벌 탄소 중립 목표에 맞춰 국제 투자자들은 현지 정부의 장려를 받아 아프리카의 풍부한 고품위 철광석 자원과 DRI 생산을 위한 방대한 재생 에너지 잠재력을 활용하기 위해 DRI 플랜트 및 고품위 펠릿 시설을 포함한 고부가가치 다운스트림 가공 시설에 적극적으로 자본을 배치하고 있습니다. SMM 관찰에 따르면 아프리카는 2030년까지 약 2천만 톤의 DRI 생산 능력을 추가할 것으로 예상됩니다. 가장 큰 단일 프로젝트는 터키 철강사 토스얄리와 리비아 국영 철강 회사가 공동 개발하는 리비아 통합 DRI 단지로, 총 설계 생산 능력은 810만 톤입니다.

중국의 탈탄소화 추진과 글로벌 녹색 철강 전환

중국이 2030년 탄소 정점 및 2060년 탄소 중립이라는 이중 탄소 목표를 추진함에 따라 국내 제철 부문은 상당한 조정을 겪고 있습니다. 전통적인 탄소 집약적 고로-전로(BF-BOF) 장 공정은 점점 더 엄격해지는 생산 능력 대체 정책과 환경 규제에 직면해 있습니다. 동시에 글로벌 무역 시스템은 특히 EU 탄소국경조정제도(CBAM)를 통해 탄소 비용 부과를 가속화하고 있으며, 이는 글로벌 철강 공급망이 저탄소, 궁극적으로 무탄소 '녹색 철강' 시대로의 전환을 원천에서부터 가속화하도록 압박하고 있습니다.

이러한 불가역적 전환의 맥락에서 DRI-EAF 단 공정이 가장 상업적으로 실행 가능한 탈탄소화 경로로 부상했습니다. 녹색 철강에 대한 급증하는 세계 수요를 충족하기 위해, 시장 전망에 따르면 2030년대에 걸쳐 전 세계 직접환원철(DRI) 설계 생산 능력이 수억 톤 규모로 확장되어야 할 것입니다. 이러한 확장 규모는 세계 철강 공급 구조를 근본적으로 변화시킬 것입니다. 전통적인 고로 쇳물(선철) 생산 비중은 점진적으로 감소하는 반면, 저탄소 DRI 공급은 주요 경제국들의 세계 녹색 철강 시장에서의 경쟁력을 직접적으로 결정할 것입니다. 특히, '수소 제철' — 즉, 철광석 환원 시 천연가스와 원료탄을 대체할 그린 수소를 환원제로 사용하는 기술 — 은 궁극적인 무탄소 제강을 달성하기 위한 핵심 기술로 업계에서 널리 인정받고 있습니다.

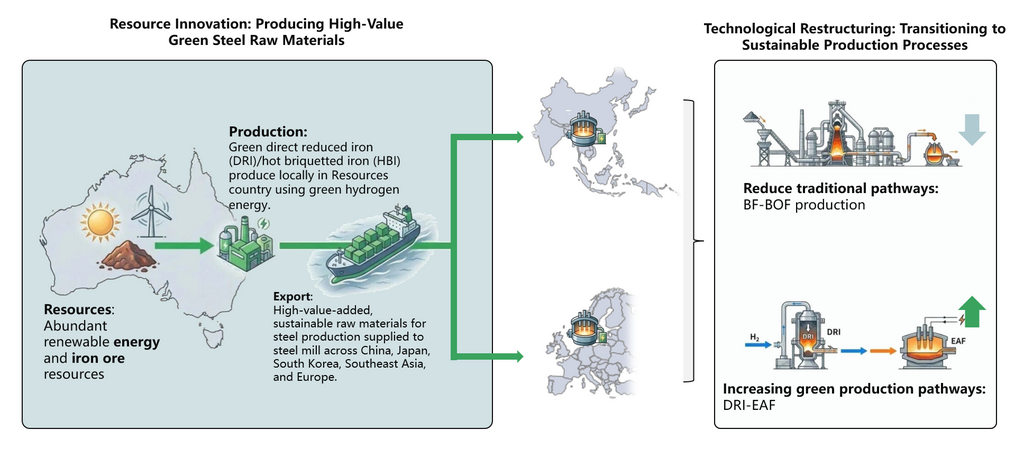

미래 '녹색 철' 생산 허브, 아프리카

기니의 시만두 등 세계적인 고품위 철광석 프로젝트로 대표되는 이들 초대형 광산의 순차적 가동은 연간 1억 톤 이상의 고품위 철광석을 세계 시장에 공급할 것으로 예상되며, 이는 DRI급 광석의 전 세계적 부족을 크게 완화할 것입니다. 더욱 중요한 점은, 북아프리카와 서아프리카가 세계 최고 수준의 태양광 및 풍력 에너지 잠재력을 보유하고 있어 대규모의 저비용 그린 수소 현지 생산이 가능하다는 점입니다. 이러한 '고품위 광석 + 저비용 그린 수소'의 완벽한 조합은 다국적 자본과 철강 대기업들이 아프리카 현지에 직접 DRI 생산 라인을 구축하도록 점차 유도하고 있으며, 이는 철광석을 저탄소 HBI(열간 성형 철)로 환원시켜 해상 운송을 통해 아시아와 유럽의 전기로(EAF) 시설로 수송하는 방식입니다. 따라서 아프리카는 과거의 원자재 수출국이라는 역사적 역할에서 벗어나, 미래 녹색 철 생산 공급망의 필수 불가결한 연결 고리로 공식적으로 전환하고 있습니다.

![[SMM Iron & Steel] 한국, EU에 한국 철강업체를 위한 공정한 TRQ 할당 유지 촉구](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)

![[SMM 철강] 터키의 2026년 1분기 철광석 수입이 33.9% 급증한 가운데, 노르웨이와 러시아의 점유율이 공격적으로 확대되었다.](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)

![[SMM 철강] 미국, 6개국산 프리스트레스트 콘크리트 강연선 반덤핑·상계관세 지속 부과](https://imgqn.smm.cn/usercenter/SduBz20251217171716.jpg)