SMM, 6월 2일:

SMM 데이터에 따르면 2026년 5월 중국 정제 아연 생산량은 전월 대비 0.41% 감소했으며, 전년 동기 대비 5.8% 이상 증가했다. 1~5월 제련소 누적 생산량은 전년 동기 대비 약 5.8% 증가해 예상치를 상회했다. 5월에 들어서며 국내 제련소의 생산 증가는 예상치를 웃돌았다. 광시, 산시, 윈난 소재 제련소의 정기 보수 외에도 허난, 후난, 윈난 소재 제련소의 비계획 보수가 일부 감산에 기여했다. 한편 네이멍구, 간쑤, 신장, 쓰촨, 윈난, 후베이 소재 제련소의 보수 복구 및 증산(가동률 상향)이 주요 증산 요인으로 작용했다. SMM은 2026년 6월 중국 정제 아연 생산량이 전월 대비 약 1.5% 감소하고 전년 동기 대비 2% 이상 증가할 것으로 전망한다. 1~6월 제련소 누적 생산량은 388만 1,000톤에 달해 누적 기준 전년 동기 대비 4.36% 증가할 것으로 예상된다. 6월 제련소 생산 감소는 주로 후난, 네이멍구, 광시, 간쑤, 허난, 랴오닝 소재 제련소의 보수에 기인하며, 증산은 주로 신장, 허난, 간쑤, 산시, 광시 소재 제련소의 보수 복구 및 증산에 집중될 전망이다.

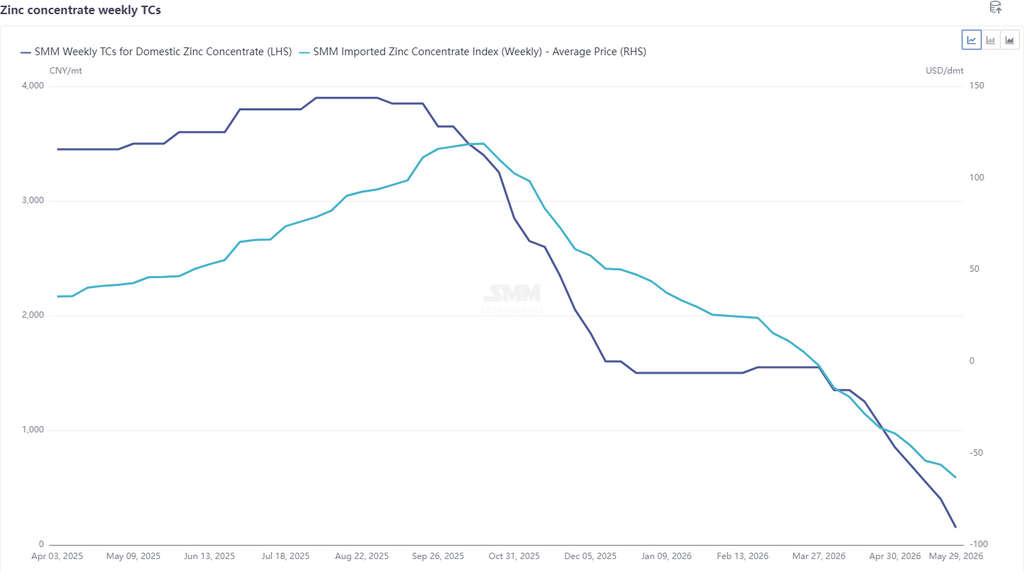

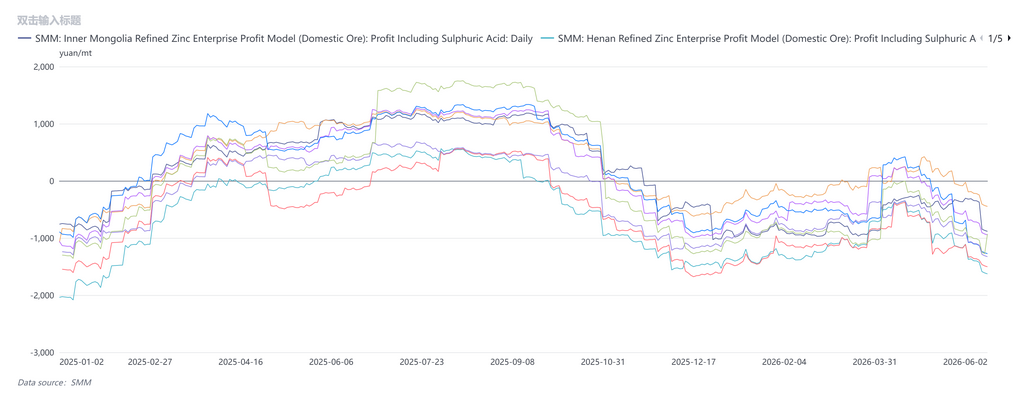

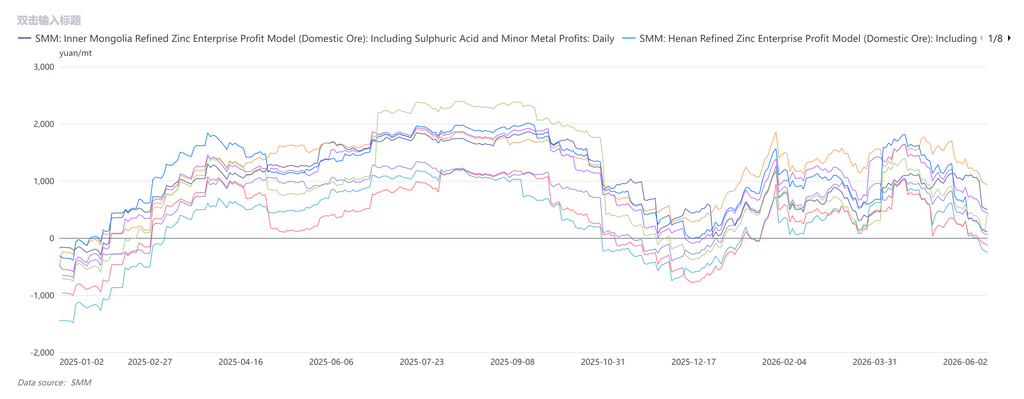

전반적으로 황산과 소금속 가격이 일정 수준의 수익을 제공하면서 일부 제련소가 보수를 연기했고, 5월 제련소 생산은 예상치를 상회했다. 6월 아연 제련 생산 전망치는 계속 하향 조정됐으나, 감산 폭은 대부분 정기 보수 일정 조정에 따른 것이었다. 현물 TC 측면에서는 최근 TC 하락이 가속화되며 수입 TC가 다시 63.44달러/건톤(dmt)까지 떨어졌고, 국내 주간 TC는 금속 함량 기준 톤당 150위안으로 사상 최저치를 기록했다. 낮은 TC 환경에서 제련소는 대체로 황산 및 부산물 이익에 의존해 버텼으며, 종합 회수율이 낮은 일부 기업은 이미 적자를 기록하고 있었다. 또한 낮은 TC 하에서 제련소는 주로 고품위 광석을 원료로 매입하면서 원료 재고 일수도 다시 감소했다. 중동산 광석 운송이 아직 완전히 회복되지 않았고 쿠바 광산 공급도 제약을 받는 상황이 겹치며, 제련소의 원료 압박이 다시 커졌다.

향후를 보면, 수익성 측면에서 황산과 소금속 가격이 지지 요인으로 작용했지만 제련소의 종합 수익 마진은 여전히 박했다. 다만 중국 남부가 점차 우기에 접어들면서 전력 가격이 하락할 것으로 예상돼 기업의 생산 비용이 일정 부분 낮아질 전망이다. 단기적으로 제련소 생산은 높은 수준을 유지할 것으로 보이나, 이에 따라 광석 수요도 증가할 것이다. 원료 재고 일수가 낮은 상황에서 TC 인하 기대가 커지며 제련소 이익을 직접적으로 압박할 전망이다. 종합 수익은 적자로 전환될 수 있으며, 적자가 지속될 경우 제련소 보수 및 감산 가능성이 높아질 것이다.