SMM 6월 1일 뉴스:

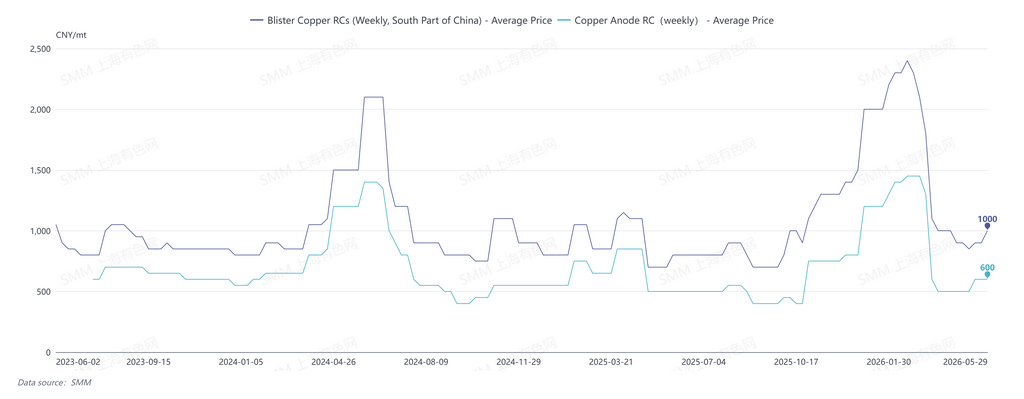

5월 29일, SMM의 월간 중국 남부 조동(블리스터 코퍼) RC는 톤당 800~1,000위안으로 평균 900위안을 기록해 전월 대비 50위안 하락했습니다.

5월 조동 시장은 전반적으로 타이트한 흐름을 유지하며 RC는 안정세를 보였습니다. 구리 가격 중심의 상승과 1차 금속-스크랩 가격 차의 확대로 스크랩 기반 조동 및 동 애노드의 원료 압박이 일부 완화되었지만, 핵심적인 공급 차질은 2차 동 관련 정책 강화에 있었습니다. 한편으로는 산업 감독이 강화되었고, 다른 한편으로는 정책·금융 지원이 축소되면서 세금 포함 원료 공급 부족, 생산자들의 관망 심리 심화, 생산 의욕 저하로 직결되었습니다.

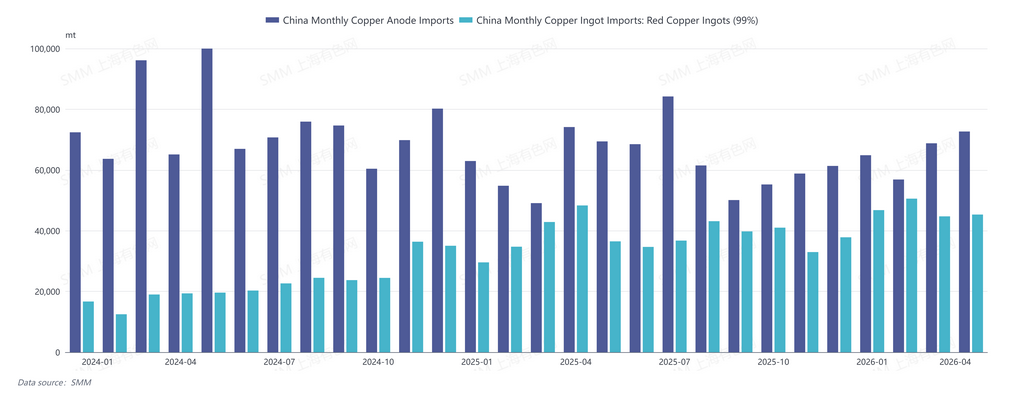

2026년 4월 중국의 동 애노드(HS 코드: 74020000) 수입은 7만 2,700톤으로 전월 대비 5.64% 증가, 전년 동기 대비 2.10% 감소했습니다. 2026년 1~4월 누적 동 애노드 수입은 26만 3,200톤으로 전년 동기 누적 대비 7.54% 증가했습니다. 4월 중국의 동괴(적동/순동괴, HS 코드: 74031900) 수입은 4만 5,300톤으로 전월 대비 1% 증가, 전년 동기 대비 6% 감소했습니다. 2026년 1~4월 누적 동괴 수입은 18만 7,400톤으로 전년 동기 누적 대비 20% 증가했습니다.

4월 중국의 동 애노드 수입은 전월 대비 증가했으나 전년 대비로는 감소했습니다. 세부적으로 4월 수입 증가는 주로 콩고민주공화국(DRC)발 물량으로, 현지 Kamoa 동 제련소(조동 연간 생산능력 50만 톤)가 완전 가동에 도달한 후 출하한 동 애노드가 집중적으로 항구에 도착한 데 기인합니다. 반면 칠레발 수입은 눈에 띄게 감소했습니다. 수입 동 애노드에 대한 국내 수요가 증가함에 따라 2분기 동 애노드 수입은 연중 높은 수준을 유지할 것으로 예상됩니다. 또한 잠비아의 한 동 애노드 제련소가 5월 초부터 6월 말까지 정기 보수에 들어감에 따라 3분기 중국의 동 애노드 수입은 다소 감소할 전망입니다.

5월 29일, SMM의 주간 중국 남부 조동 RC는 톤당 900~1,100위안으로 평균 1,000위안을 기록해 주간 대비 100위안 상승했습니다. 주간 동 애노드 RC는 톤당 500~700위안으로 평균 600위안을 기록해 전주와 동일했습니다.

SMM은 2026년 6월 조동 시장이 타이트한 흐름을 이어가며 중국 내 RC는 큰 변동 없이 5월과 유사한 흐름을 보일 것으로 예상합니다. 공급 측면에서는 6월에도 수입 동 애노드의 증량 여지가 있으며, 구리 가격이 높은 수준에서 움직일 경우 구리 스크랩 공급 증가에 유리한 환경이 조성됩니다. 다만 정책 변수가 여전히 주요 교란 요인으로 작용하고 있으며, 장시, 안후이 등 스크랩 기반 조동 및 동 애노드 주요 생산 지역에서는 세금 포함 원료와 불포함 원료 간 격차 문제가 지속되고 있습니다. 추가로, 광산 기반 동 애노드 공급사의 정련 능력이 5월 말 가동을 시작하면서 시장의 유통 물량을 더욱 압박하고 있습니다.

수요 측면에서는 6월부터 8월까지 제련소들의 정기 보수가 지속됩니다. 여기에 동 정광 TC(제련 수수료) 하락과 황산 등 부산물 수익의 단기적 정점 도달이 겹치며 조동 및 동 애노드에 대한 실수요는 견조하게 유지되고 있습니다.

종합하면, 6월 중국의 조동 시장은 5월 흐름을 이어갈 것으로 예상되며 RC 변동 폭은 제한적일 것입니다. 향후 시장 방향성은 주로 2차 동 관련 정책과 구리 가격 움직임에 달려 있습니다.