2026년 5월 29일 보도 자료:

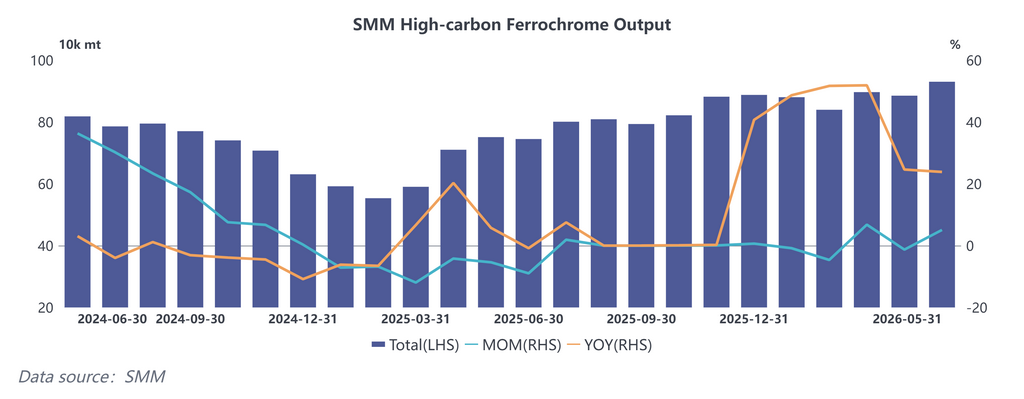

SMM 통계에 따르면, 2026년 5월 중국의 고탄소 페로크롬 생산량은 전월 대비 5.09%, 전년 동기 대비 23.85% 증가했습니다. 이러한 증가세는 주로 중국 남부 지역의 생산 확대에 기인했습니다. 각 지역이 정상적인 유량기와 우기에 접어들면서 쓰촨, 윈난 등의 수력 발전 가격이 전월 대비 약 30% 급락하여 페로크롬 생산 원가를 크게 절감했습니다. 또한, 중국 북부 내몽골 지역에서 신규 생산 능력이 가동되었습니다. 녹색 전력 소비 비중 증가와 더불어 대부분의 생산업체가 정상 가동을 유지하면서 페로크롬 생산량이 전반적으로 두드러진 상승세를 보였습니다.

향후 페로크롬 생산량은 높은 수준을 유지할 것으로 예상됩니다. 한편으로, 칭산과 TIS 등 주요 제철소들이 6월 입찰 가격을 동결하여 단기 페로크롬 가격을 지지하고 시장 심리를 개선했습니다. 동시에 하류 스테인리스강 생산업체들은 안정적인 수익성을 유지하며 높은 생산 일정을 이어갔습니다. 최근 제철소들의 활발한 구매는 페로크롬의 강성 수요를 촉발하여 생산업체의 정상 생산 유지를 뒷받침할 것입니다. 다른 한편으로, 생산 원가 하락은 생산업체의 손실 위험을 완화했습니다. 2026년 5월 29일 기준, 전국 항만 크롬광 재고는 430만 톤을 초과하여 사상 최고치를 기록했습니다. 판매 압력이 커지면서 트레이더들은 지속적으로 가격 인하를 제시했고, 이는 항만 현물 가격을 낮추고 페로크롬 생산 원가를 추가로 절감하여 생산업체의 이윤을 보장했습니다.

전력 공급이 불안정한 가운데, 울란차브 페로알로이 산업 협회가 최근 페로알로이 기업의 작업 안전 강화에 관한 공문을 발표한 점은 주목할 만합니다. 페로알로이 부문은 단기간 내 완전히 해결되기 어려운 계절적 전력 부족 시기에 접어들었습니다. 일부 페로크롬 생산업체는 전력 배분이나 정전을 겪을 수 있으며, 이로 인해 가동률 하락 또는 완전 생산 중단이 발생할 수 있습니다. 종합적으로, 페로크롬 생산량은 중간 정도의 변동을 보일 가능성이 높습니다. 시장 관계자들은 신규 생산 능력의 가동과 생산업체들의 생산 계획 조정을 예의주시해야 합니다.