SMM, 2026년 5월 28일:

1. 알루미늄 반제품 수출 개요

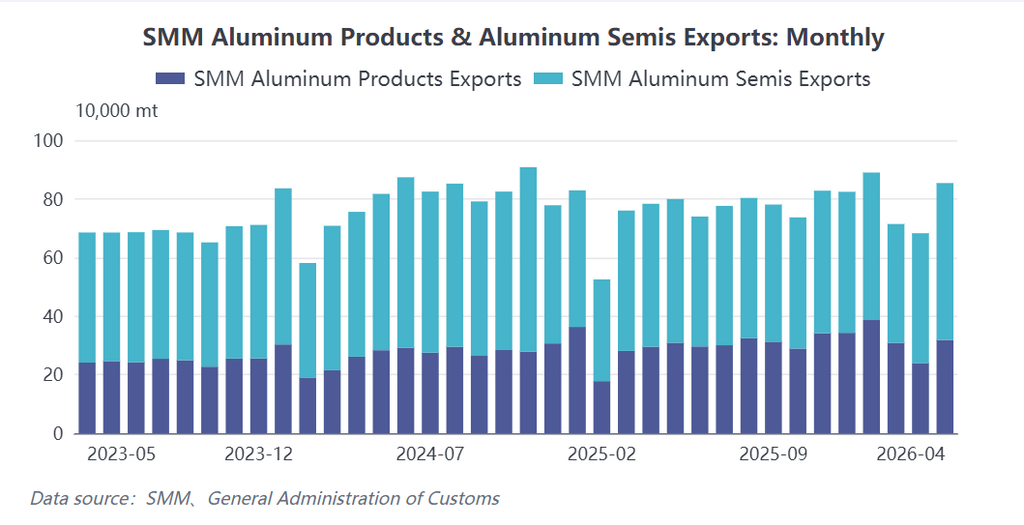

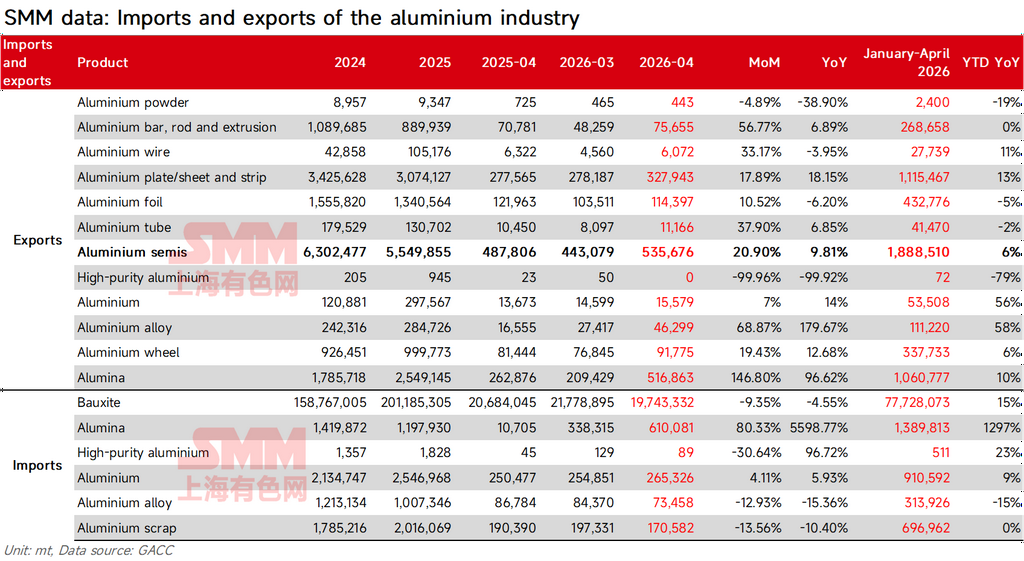

2026년 4월, 중국의 알루미늄 반제품 수출이 강한 반등을 보였다. 관세청 데이터에 따르면, 4월 알루미늄 반제품(알루미늄 압출재, 알루미늄 판/시트 및 스트립, 알루미늄 호일 등 포함) 수출량은 535,700톤으로 전월 대비 20.9%, 전년 동기 대비 9.8% 증가했으며; 알루미늄 제품(알루미늄 선 등 포함) 수출량은 318,000톤으로 전월 대비 32.8%, 전년 동기 대비 7.8% 증가했다. 1~4월 누적 알루미늄 반제품 수출량은 115.55만 톤으로 누적 전년 동기 대비 6.2% 증가했다. 지정학적 갈등으로 인한 글로벌 알루미늄 공급 축소와 국내외 시장 간 가격차가 지속적으로 확대되는 가운데, 중국의 알루미늄 반제품 수출은 주기적 회복 국면에 접어들고 있다.

2. 품목별 분석

알루미늄 선: 순수 알루미늄 연선이 성장 주도, 5월 신기록 경신 전망

4월 중국의 알루미늄 선 수출량은 27,580톤으로 전월 대비 4.7%, 전년 동기 대비 28.95% 증가했다. 특히, 강심이 없는 순수 알루미늄 연선(관세 코드 76149000) 수출량이 15,500톤으로 전월 대비 94.5% 급증했으며, 전체 수출 대비 비중이 일반적인 30~40% 범위에서 56.4%로 급등했다. 이는 국내외 시장 간 가격차 확대에 따른 순수 알루미늄 제품의 대체 수요 급증을 직접적으로 반영한 것이다. 수출 대상국 측면에서는 동남아시아(33.1%)와 아프리카(30.6%)가 주요 시장으로, 전력망 건설에 따른 강성 수요가 알루미늄 도체 강심 알루미늄 연선의 안정적인 수출을 뒷받침했다. 기업 생산 계획에 따르면 순수 알루미늄 연선 주문량은 5월부터 7월까지 계속 증가했으며, 5월 전체 알루미늄 선 수출량은 최근 5년간 월간 최고치를 넘어설 것으로 예상된다.

알루미늄 압출재: 중동 수주 바닥 반등, 라틴아메리카·오세아니아 수요 확대

4월 알루미늄 압출재 수출량은 76,000톤으로 전월 대비 56.8% 증가하며 전년 동기 대비 6.9% 성장으로 돌아서 3월의 32.8% 감소를 단번에 만회했다. 주요 생산 기지인 광둥성(점유율 45%)의 수출은 전월 대비 124.4% 급증했다. 수출 대상국으로는 베트남, 말레이시아 등 동남아시아 국가들이 여전히 우위를 점했으나(합산 22%), 콜롬비아, 도미니카 공화국, 칠레 등 라틴아메리카 국가들이 8~10위로 부상하며 합산 8.7%를 차지하여 신흥 시장의 건축용 압출재 수요가 꾸준히 나타나고 있음을 보여준다. 중동 지역은 일부 회복세(4월 수출 769톤으로 3월 317톤 대비 142% 증가)를 보였으나 절대 물량은 전체의 1%에 불과해 정상 수준으로 회복되려면 아직 멀었다. 기업들은 적극적으로 해외 진출을 통해 중앙아시아 등 틈새 부문에서 해외 합작 창고 배치를 통해 잉여 생산 능력을 흡수하고 있으며, 이러한 추세는 뚜렷하게 자리 잡고 있다.

알루미늄 판/시트 및 스트립: 북미 화재로 인한 주문 이전이 뒷받침, 중동 회복은 여전히 미약

4월 알루미늄 판/시트 및 스트립 수출량은 32만 7,900톤으로 전월 대비 18%, 전년 동기 대비 18% 증가했다. 미국 수출은 3만 4,800톤(비중 11%)의 높은 수준을 유지했으며, 작년 10월 이후 매월 증가세를 보였다. 이는 북미 주요 판/시트/스트립 공장의 화재 이후 캔용 소재와 자동차용 시트의 주문 이전이 지속된 데 따른 것이다. 해당 공장은 6월 생산 재개 예정이며, 그때까지 이전 주문이 계속 뒷받침될 전망이다. 중동 지역의 경우, 대UAE 수출은 3월 1,580.9톤에서 4월 6,029.2톤으로 반등했으나, 조사 결과 홍해 우회는 비정규적 운송 행태로 확인됐으며, 대부분의 고객사가 아직 주문을 재개하지 않아 전체 회복률은 낮은 수준에 머물렀다. 연간으로는 북미 주문 고착성이 이어지고 중동이 점진적으로 정상화될 경우, 알루미늄 판/시트 및 스트립 수출은 350만 톤에 이를 전망이며, 보수적 예상으로는 약 320만 톤이다.

알루미늄 호일: 수출 러시가 가공비 인상 견인, 지정학적 지속 여부가 연간 상승 여력 결정

4월 알루미늄 호일 수출은 11만 4,400톤으로 전월 대비 10.5% 증가했으나, 전년 동기 대비로는 6.2% 감소했으며, 1~4월 누적 수출도 전년 동기 대비 5.4% 감소했다. 중국의 더블 제로 호일 생산라인이 배터리 호일로 전환되면서 전통적 포장용 호일 공급이 축소됐다. 여기에 해협 봉쇄 장기화 우려로 고객들이 선제적 수출 러시를 보이면서, 중국의 알루미늄 호일 기업의 수출 주문 생산 일정은 7월 말까지 연장되었고, 일반 파우치 가공비는 톤당 1,000~1,200달러로 급등했다. 그러나 현재 알루미늄 호일 수출 증가는 실수요 회복보다는 예방적 재고 확충에 더 기인한 것이다. 중국의 대아랍에미리트 및 사우디아라비아 알루미늄 호일 수출은 일부 회복세를 보였는데, 아랍에미리트 수출은 3월 2,515톤에서 4월 4,441톤으로, 사우디아라비아 수출은 4,868톤에서 6,387톤으로 증가했으나, 모두 정상 수준을 밑돌았다. 낙관적 시나리오로 해협 봉쇄가 3분기까지 지속되고 수출 러시가 이어질 경우 연간 합계는 140만 톤에 달할 전망이며, 보수적 시나리오로 봉쇄가 해제되어 해외 시장 프리미엄 수렴과 수요의 선반영이 나타날 경우 연간 합계는 130만 톤에 그칠 것이다. III.

3. 2026년 하반기 수출 전망 및 연간 예상

현재 중국의 주요 알루미늄 반제품 수출 기업들은 6~7월 주문이 증가세를 유지했으며, 일부 선두 업체는 전월 대비 15%~20% 성장을 보였다고 보고했다. 그러나 업계의 전체 생산량은 아직 2024년 최고 수준을 회복하지 못했다. 중국 외 지역에서는 반제품 가공 기업들의 원자재 재고가 전반적으로 낮았다. 근월물 LME 알루미늄 가격의 백워데이션 구조가 재고 축적 의지를 억제했지만, 건설·전력·전자 분야의 경직적 수요는 지속됐다. 하반기의 핵심 변수로는 첫째, 북미 주요 평판압연 제품 공장의 6월 생산 재개 여부가 불확실한 상황에서 전환된 주문의 고착성이 유지될지, 둘째, 호르무즈 해협의 긴장이 완화될지, 셋째, 국내외 가격차가 확대 추세를 유지할 수 있을지 등이다. 전반적으로 낙관 시나리오에서는 중동 경유 선적 전환이 점차 일상화되고 일부 북미 주문이 잔류하며 가격차가 유지될 경우, 알루미늄 반제품 수출은 5월 60만 톤, 6월 67만~68만 톤으로 증가해 연간 수출량이 약 635만 톤에 달해 2024년(약 630만 톤)을 상회할 것으로 예상된다. 보수 시나리오에서는 6월 이후 북미 주문이 회귀하고 중동 회복이 기대에 못 미치며 앞선 수출 쇄도가 수요를 앞당기면 연간 수출량은 약 600만 톤이지만, 2025년(약 555만 톤)보다는 높을 전망이다. 어쨌든 2026년 중국 알루미늄 반제품 수출의 회복 및 반등 기조는 이미 확정됐다. '2025년 잃었던 지위를 되찾는 것'은 가능성이 높은 사건이며, 지정학적 갈등 전개 속도와 구조적 수요의 지속 가능성이 후속 추적의 핵심이 될 것이다.

![해외 알루미늄 잉곳 시장 엇갈려:미국 시장 강세, 일본·태국은 약세 [SMM 분석]](https://imgqn.smm.cn/usercenter/kVTpA20251217171654.jpg)