2026년 4월 중국의 전해동 수출입 시장은 ‘수입 증가, 수출 감소’라는 뚜렷한 패턴을 보였다. 국내 일부 소비 수요 회복과 내·외수 시장 간 가격차 조정으로 전해동 수입은 전월 대비 두 자릿수 성장을 기록한 반면, 수출은 전월의 높은 기저효과로 인해 눈에 띄게 하락했다. 특히 콩고민주공화국, 러시아 등으로부터의 EQ 전해동 유입이 높은 수준을 유지하면서 4월 EQ 전해동 수입 비중은 70% 이상으로 상승해 최근 동기 대비 사상 최고치를 기록했다.

해관총서가 발표한 총 수출입 데이터에 따르면, 4월 중국의 전해동 수출은 2만 5,600톤으로 전월 대비 56.01% 감소, 전년 동기 대비 67.05% 감소했다. 단일월 수출은 뚜렷한 계절적 하락세를 보였으나, 1분기 전체 실적과 합산하면 1~4월 누계 수출은 전년 동기 대비 30.84% 증가를 유지했다. 수입 측면에서는 4월 전해동 수입이 27만 500톤으로 반등하여 전월 대비 15.27%, 전년 동기 대비 8.19% 증가했다. 4월 수입 반등으로 국내 일부 시장의 현물 부족 현상이 효과적으로 완화되었으나, 장기적 관점에서 1~4월 누계 수입은 여전히 전년 동기 대비 21.10% 감소해, 올해 장기계약 및 현물 물동량의 전반적인 구조적 조정이 이뤄지고 있음을 시사한다.

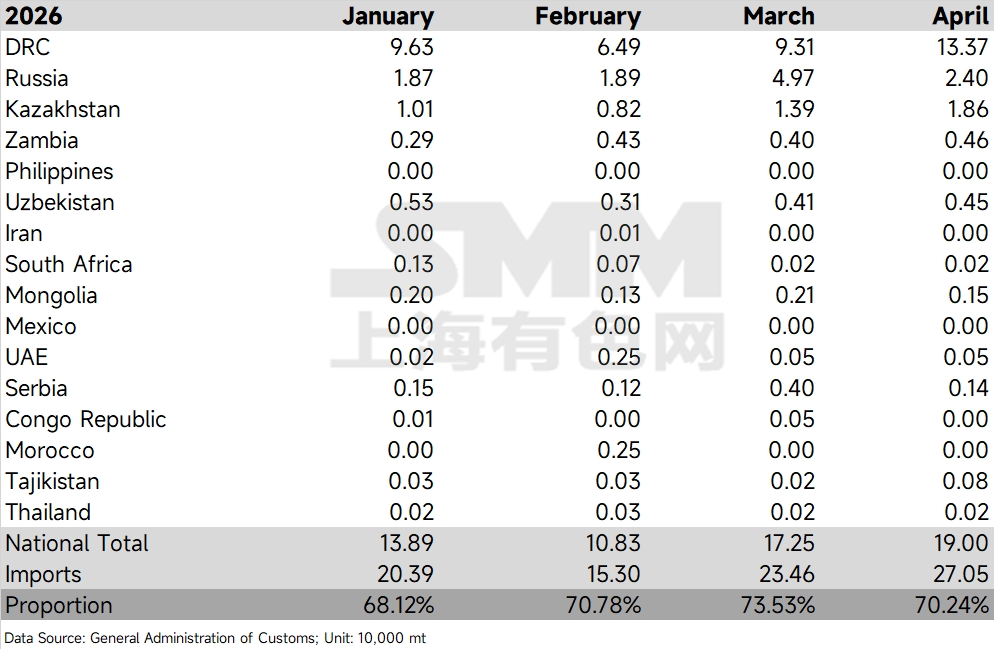

수입 구조를 더 깊이 분석하면, 통계에 포함된 주요 EQ 전해동 공급국들이 증량분의 대부분을 차지했으며, 특히 콩고민주공화국이 두드러진 실적을 지속했다. 4월 중국의 콩고민주공화국산 전해동 수입은 13만 3,700톤으로 3월의 9만 3,100톤 대비 4만 톤 이상 크게 증가하며 전월 대비 현저한 상승을 나타내 대중국 EQ 동 최대 공급국 지위를 공고히 했다. 반면, 4월 러시아산 전해동 수입은 2만 4,000톤으로 3월의 4만 9,700톤에서 감소했고, 카자흐스탄 공급은 1만 8,600톤으로 꾸준히 증가했으며, 잠비아 4,600톤, 우즈베키스탄 4,500톤 등 타국들도 대체로 안정적인 유입을 유지했다.

이러한 흐름에 따라, 4월 주요 EQ 공급국으로부터의 총 수입량은 19만 톤에 달해, 1월의 13만 8,900톤, 2월의 10만 8,300톤, 3월의 17만 2,500톤에 비해 지속적인 증가 추세를 보였다. 점유율 추세 측면에서 4월 EQ 동 음극 수입 비중은 70.24%를 차지했습니다. 이는 3월 역사적 최고치인 73.53%에서 3.29%포인트 소폭 하락한 수치지만, 2022~2026년 장기 데이터와 비교하면 2022~2024년 동기간 45%~65%의 일반적 변동 범위를 크게 상회하며 2025년 고점과 거의 같은 수준으로 약간의 돌파를 보였습니다. 이는 EQ 물량이 현재 중국 동 음극 수입에서 사실상 절대적 주력 공급원으로 자리 잡았음을 시사합니다.

전망해 보면, EQ 동 음극 수입 비중이 3개월 연속 70% 이상의 높은 수준을 유지한 것은 지정학적 흐름 변화와 중국 외 신규 제련 설비의 중국 시장 침투가 더욱 심화되고 있음을 의미합니다. 4월 수입의 전월 대비 반등은 중국의 전통적 2분기 성수기에 따른 일부 견고한 재고 보충 수요와 수입 창의 단계적 개선이 주요 원인이었습니다. EQ 동은 일정한 가격 우위를 바탕으로 현재 동 음극 시스템 내에서 원활하게 흡수되었습니다. 향후 5~6월 중국 외 EQ 화물의 항구 도착 속도와 성수기 후반 중국 하류 기업들의 가동률 변화를 면밀히 주시해야 합니다. 만약 하류 소비가 높은 EQ 동 유입량을 지속적으로 흡수하지 못하면 중국의 가시 재고는 국지적 재고 누적 압력에 직면할 수 있습니다.

주목할 점은 아프리카, 특히 콩고민주공화국(DRC)의 경우 동은 기본적으로 SX-EW 공정을 통해 생산된다는 것입니다. 앞서 황산·유황 부족 등의 문제로 감산이 발생했을 수 있으며, 중국으로 유입되는 물량은 향후 유의미한 증가가 제한적일 것으로 예상됩니다. 또한 최근 현물 시장에서 일부 EQ 화물이 칠레와 같이 주로 등록 동을 생산하는 국가에서 유입된 것이 관찰되었는데, 이는 실제 중국에 유입되는 EQ 동 음극의 비중이 상기 통계보다 더 높을 것으로 추정된다는 의미입니다.

![US-Iran tensions ease, copper prices move sideways; end-user procurement recovers with low inventory support [SMM Copper Morning Meeting Minutes]](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![미-이란 갈등 단계적 완화, 지정학적 불확실성은 여전히 구리 가격 뒤흔들어 [SMM 구리 모닝 코멘트]](https://imgqn.smm.cn/usercenter/oeWiG20251217171714.jpeg)