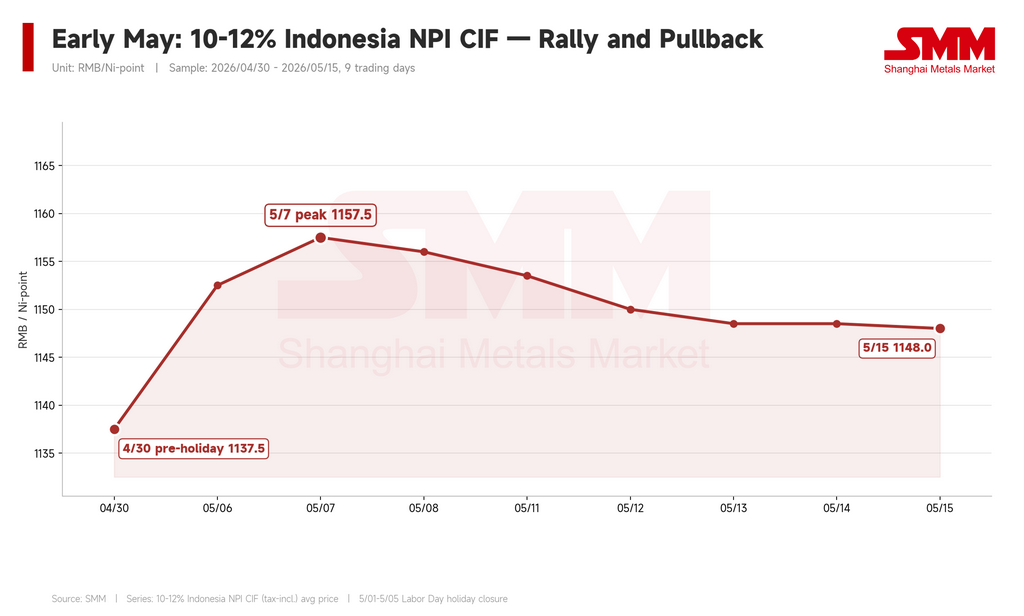

4월 하순까지 니켈 선철(NPI) 가격을 끌어올렸던 랠리는 5월 초 붕괴되지는 않았지만, 상승세는 멈췄습니다. 5월 7일, 인도네시아산 NPI(니켈 함량 10-12%, DDP 중국)는 니켈 포인트당 약 170달러(위안화 1,157.5위안)로, 4월 말의 167달러(1,137.5위안)에서 상승했습니다. 그러나 이 고점은 유지되지 못했습니다. 5월 15일까지 가격은 니켈 포인트당 약 169달러(1,148위안)로 후퇴했습니다.

시장은 일제히 상승하던 장세에서 이른바 '고가 검증 단계'로 전환되었습니다. 이제 핵심 질문은 제강사들이 더 높은 NPI 가격을 수용할지 여부가 아닙니다. 그들은 4월 말 이미 수용했습니다. 진짜 질문은 그 가격을 정당화했던 조건들이 하나씩 사라짐에 따라, 제강사들이 계속해서 받아들일 것인가입니다.

랠리의 마지막 상승과 정점 원인

NPI는 노동절 연휴 직후에도 상승세를 이어갔습니다. 판매자들은 니켈 포인트당 172~176달러(1,170~1,200위안)의 오퍼 가격을 제시하며 복귀했는데, 특히 니켈 함량 11.5% 이상의 프리미엄 제품에 대해서 그랬습니다. 세 가지 요인이 강세 심리를 잠시 유지시켰습니다.

첫째, 가격 기준이 이미 재설정되었습니다. 4월 말 니켈 포인트당 169달러(1,150위안) 이상의 거래가 여러 건 확인되면서 판매자들에게 추가 인상에 대한 자신감을 심어주었습니다. 둘째, 항구 재고는 여전히 타이트했습니다. 중국 항구의 NPI 재고는 4월 30일 34만 5천 톤에서 5월 7일 31만 5천 톤으로 감소하여, 단 일주일 만에 3만 톤이 줄었습니다. 셋째, 고품위 재료(니켈 함량 12~14%)는 여전히 부족했고, 니켈 포인트당 약 175달러(1,190위안)에 거래되었으며, 초고품위 재료(니켈 함량 14% 이상)는 약 177달러(1,202.5위안) 수준이었습니다.

그러나 니켈 포인트당 176달러 수준은 표준 10~12% 재료에 대한 시장 청산 가격이라기보다는 판매자들의 희망 가격에 가까웠습니다. 주류 거래 가격은 그보다 훨씬 낮았고, 5월 초의 고점은 오래가지 못했습니다.

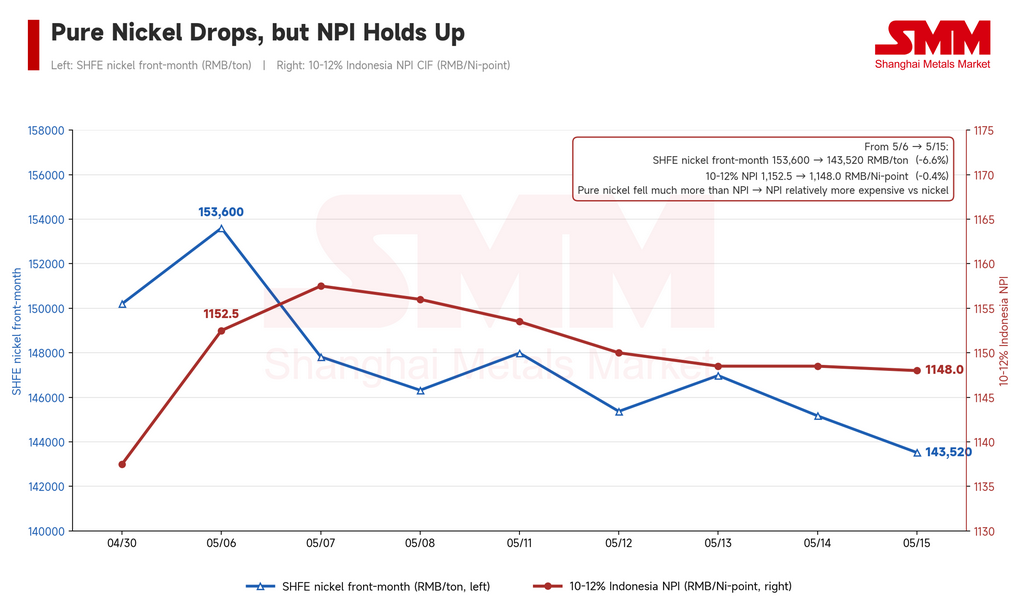

정제 니켈은 하락했지만 NPI는 따라가지 않음

5월 초 가장 중요한 변화는 SHFE 니켈 선물 계약에서 나타났습니다. 근월물 니켈 선물 가격은 5월 6일 톤당 약 2만 2,555달러(15만 3,600위안)에서 5월 15일 약 2만 1,074달러(14만 3,520위안)로 약 6.6% 하락했습니다.

그러나 NPI 가격은 거의 움직이지 않았습니다. 이로 인해 중요한 가격 재평가 역학이 발생했습니다. 정제 니켈 대비 NPI가 상대적으로 더 비싸진 것입니다.

NPI와 전기 니켈 간의 할인율은 중국에서 주목 깊게 관찰되는 지표로, 니켈 포인트당 기준으로 NPI가 순수 니켈 대비 얼마나 '저렴한'지를 측정합니다. 이 지표가 상황을 명확히 보여줍니다. 4월 30일, NPI는 정제 니켈 대비 니켈 포인트당 약 53달러(361위안) 할인된 가격으로 거래되었습니다. 5월 6일까지 그 할인 폭은 잠시 55달러(376위안)로 확대되었습니다. 그러나 니켈 선물 가격이 하락하고 NPI가 버티면서 할인 폭은 빠르게 축소되어, 5월 7일 47달러(322위안), 5월 15일에는 불과 42달러(284위안)가 되었습니다.

의미는 분명합니다. 4월 말 니켈 가격 상승은 NPI가 따라 오를 여지를 만들었습니다. 정제 니켈이 실질적으로 NPI를 끌어올렸던 것입니다. 그러나 니켈 가격이 반락하자, 그 외부 지지 요인은 사라졌습니다. 기준이 되는 금속 가격이 하락하는데 NPI가 높은 수준을 고집한다면, 제강사들은 그 가치 제안에 의문을 품기 시작합니다. 정제 니켈은 더 이상 NPI의 순풍이 아니라, 가격 인하를 압박하는 구매자들의 기준점이 되고 있습니다.

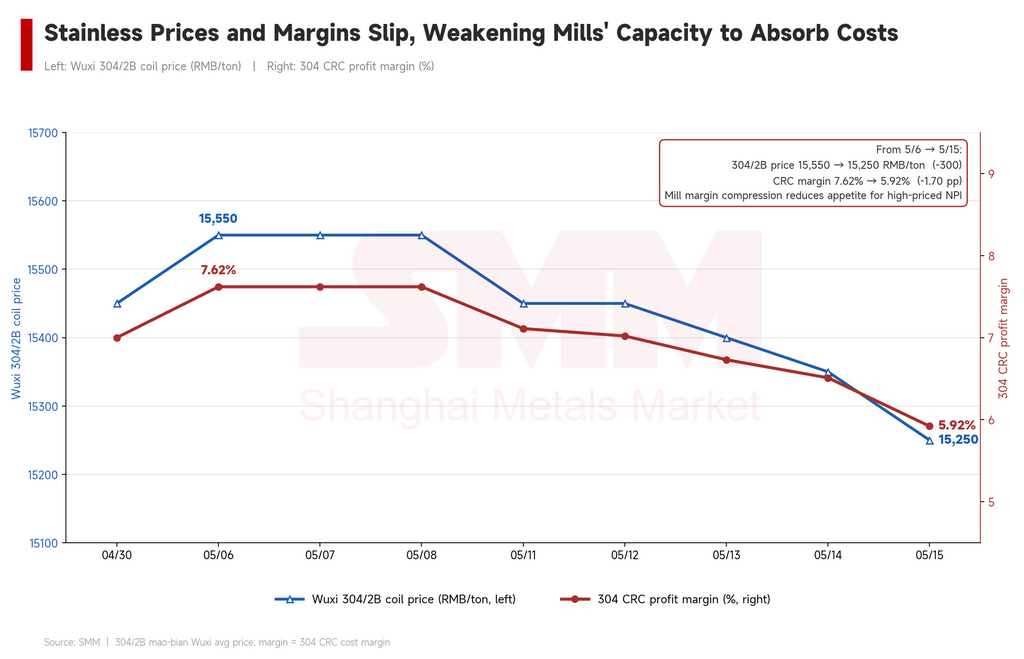

스테인리스 마진 축소로 고가 원료 흡수 능력 약화

사라지고 있는 두 번째 지지 기반은 스테인리스 강재의 수익성입니다.

4월 말 NPI 랠리는 개선되는 제강사 마진에 의해 뒷받침되었습니다. 스테인리스 가격이 상승했고, 제강사들은 원자재에 더 많은 비용을 지불할 여력이 있었습니다. 이 방정식이 바뀌었습니다. SMM 데이터에 따르면, 우시 304/2B 냉연 코일(트리밍 에지) 평균 가격은 5월 초 톤당 약 2,283달러(1만 5,550위안)였으나, 5월 15일까지 약 2,239달러(1만 5,250위안)로 하락하여 최근 고점 대비 약 44달러(300위안) 떨어졌습니다.

이에 따라 304 냉연 마진은 5월 초 7.62%에서 5월 15일 5.92%로 하락했습니다. 마진은 여전히 플러스 상태이지만, 그 궤적은 틀림없이 하향세입니다. 마진이 압박받으면서, 제강사들이 고가 NPI를 기꺼이 수용하려는 의지는 줄어듭니다. 그들은 '어떤 비용을 들여서라도 공급을 확보하는' 모드에서 '조달 비용을 최적화하는' 모드로 전환하기 시작합니다.

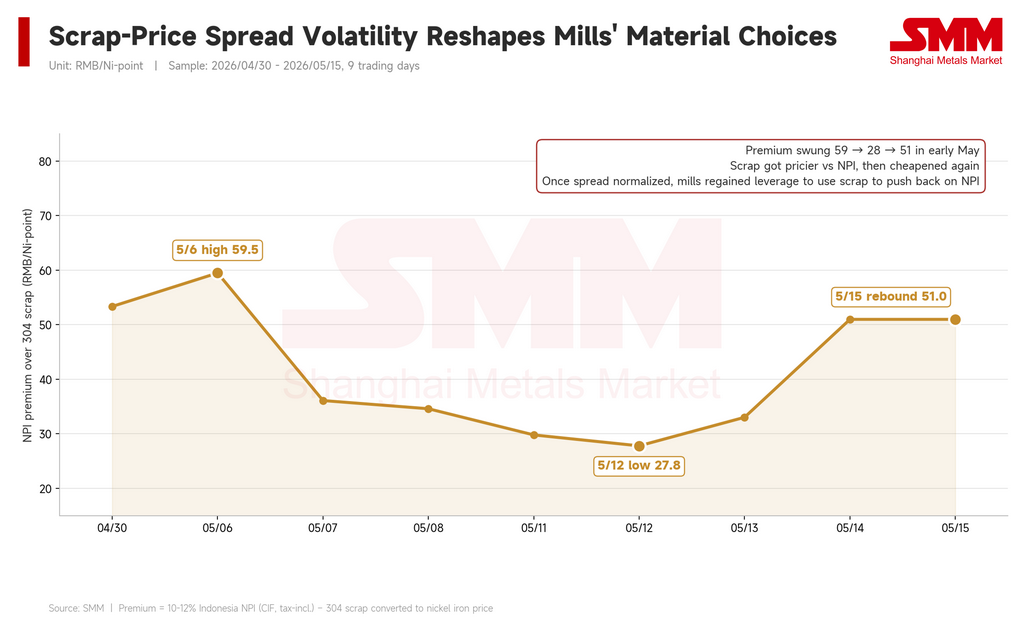

스크랩 가격 하락, 제강사에 NPI 압박할 새 무기 제공

스크랩 시장은 세 번째 압박 요인을 추가했습니다. 4월 말 상승하는 스테인리스 가격은 스크랩 가격도 끌어올려, 스크랩 대비 NPI의 비용 프리미엄을 축소시켰고, 일시적으로 NPI가 용광로 경제성 측면에서 더 경쟁력 있게 만들었습니다. 이는 제강사들이 NPI 가격 인상에 저항할 이유를 줄였습니다.

그러나 5월 초 스테인리스 가격이 약세를 보이자 스크랩도 따라갔습니다. 상하이의 304 등급 스테인리스 스크랩 가격은 5월 초 톤당 약 1,593달러(1만 850위안)에서 5월 15일 약 1,564달러(1만 650위안)로 하락했습니다. 니켈 등가 기준 스크랩 대비 NPI 프리미엄은 5월 12일 니켈 포인트당 4.1달러(27.8위안)까지 축소되었다가, 5월 15일까지 7.5달러(50.98위안)로 다시 확대되었습니다.

역학 관계는 명확합니다. 스크랩이 저렴해지면, 이것은 실행 가능한 대안으로 재부상하며, 제강사가 NPI 판매자를 압박하는 데 사용할 수 있는 레버리지가 됩니다. 4월 말 제강사들은 스크랩 기반 가격 저항 옵션이 제한적이었습니다. 5월 중순이 되자, 그 도구는 다시 그들의 손에 쥐어졌습니다.

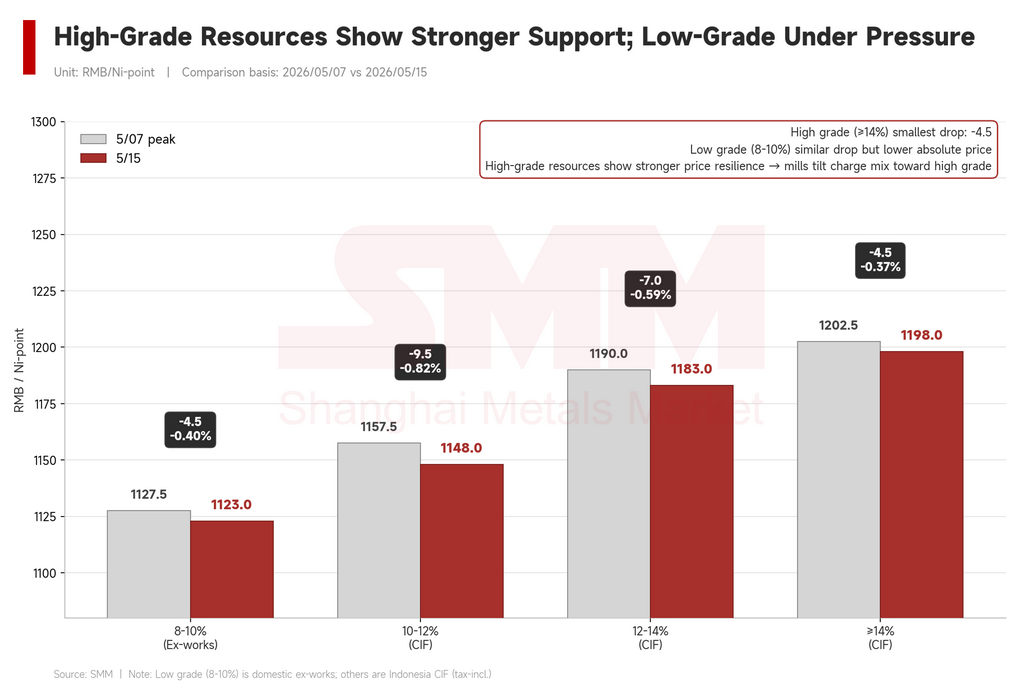

고품위는 유지, 저품위는 고전 – 등급 간 분화 지속

모든 NPI가 동등하게 약세를 보인 것은 아닙니다. 수개월 동안 구축되어 온 등급별 차별화는 확고하게 유지되었습니다.

표준 인도네시아산 10~12% NPI는 이 기간 동안 니켈 포인트당 170달러에서 169달러로 하락했습니다. 고품위 12~14% 재료는 175달러(1,190위안)에서 174달러(1,183위안)로 소폭 하락했습니다. 초고품위 14% 이상 재료는 177달러(1,202.5위안)에서 176달러(1,198위안)로 미미하게 하락했습니다. 품위가 높을수록 하락 폭이 작았습니다.

한편, 국내산 저품위 NPI(니켈 8~10%)는 약 166달러(1,127.5위안)에서 165달러(1,123위안)로 하락했습니다. 절대적 하락 폭은 미미해 보이지만, 고가 환경에서 저품위 재료의 거래 탄력성과 협상력은 고품위 대안에 비해 눈에 띄게 약합니다. 마진 압박을 받는 제강사들은 장입 효율성과 종합 비용을 우선시합니다. 그들은 12% 이상 재료에는 기꺼이 값을 치르지만, 10% 미만은 강하게 압박합니다.

구조적 스토리는 변함이 없습니다. 고품위는 타이트하며 지지받고, 저품위는 지속적인 매도 압력에 직면해 있습니다.

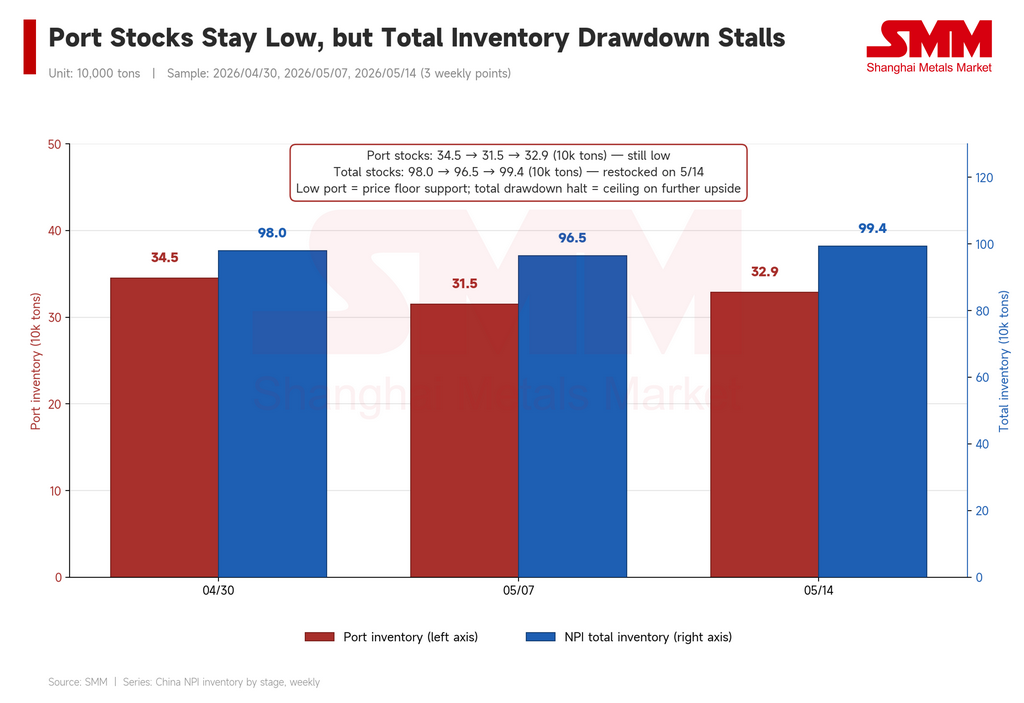

재고는 바닥 역할, 발판은 아님

항구 재고는 5월 초 저점에서 소폭 회복되어, 5월 7일 31만 5천 톤에서 5월 14일 32만 9천 톤으로 증가했지만, 4월 말 수준 아래에 머물렀습니다. 총 NPI 재고(항구 및 내륙)는 5월 7일 96만 5천 톤으로 감소했다가 5월 14일 99만 3,800톤으로 반등했으며, 재고 소진 일수는 약 25일로 안정적으로 유지되었습니다.

핵심은 이렇습니다. 항구에서 가용한 재료, 특히 거래 가능한 고품위 재고는 여전히 제한적이어서 판매자가 굴복하는 것을 막을 만큼 충분합니다. 그러나 전체 재고는 감소세가 멈췄습니다. 이는 연휴 후 재고 보충 충동이 사라졌음을 의미합니다. 낮은 재고는 가격 하단을 방어할 수 있지만, 니켈 가격, 마진, 스크랩 모두가 반대 방향으로 움직이고 있는 상황에서, 재고만으로는 표준 10~12% 재료를 판매자가 열망하는 니켈 포인트당 176달러 수준까지 밀어올릴 수 없습니다.

전망: 교착 상태에 빠진 시장

5월 초는 모멘텀 주도형 매수에서 제약 조건이 강화되는 가운데 가격을 탐색하는 국면으로의 전환을 의미했습니다. 강세 시나리오가 사라진 것은 아닙니다. 항구 재고는 여전히 적고, 고품위 재료는 진정으로 희소하며, 일부 제강사는 여전히 6월 수요를 충당해야 합니다. 프리미엄 재료(니켈 함량 12% 이상)는 단기적 지지를 유지하고 있습니다.

그러나 약세 시나리오는 실질적으로 강화되었습니다. SHFE 니켈 가격은 연휴 후 고점 대비 톤당 1,470달러(1만 위안) 이상 하락했습니다. 스테인리스 강재 마진은 7.6%에서 6% 아래로 후퇴했습니다. 스크랩 가격은 저렴해지고 있습니다. 그리고 결정적으로, 정제 니켈 대비 NPI의 할인 폭은 2주도 안 되어 니켈 포인트당 55달러에서 42달러로 축소되었습니다. 이는 NPI가 더 이상 4월 말처럼 명백히 가성비 좋은 선택이 아님을 의미합니다.

표준 10~12% NPI의 단기 예상 범위는 니켈 포인트당 약 166~172달러(1,130~1,170위안)입니다. 이 범위에서 가격이 더 오르거나 내릴지는 세 가지 변수에 달려 있습니다. 스테인리스 강재 가격이 안정될지, 스크랩 가용성이 제한될지, 그리고 제강사의 6월 조달 수요가 새로운 매수 움직임을 촉발할지입니다. 이러한 촉매가 없다면, 표준 등급 NPI는 현 수준에서 횡보할 가능성이 높으며, 저품위 재료는 구매자를 찾기 점점 어려워질 것입니다.

작성자: Bruce Chew

상하이 금속 시장 니켈 및 스테인리스 분석가

이메일: bruce.chew@metal.com

전화: +601167087088

![[NPI 데일리 리뷰] 다등급 벌크 거래 체결, 등급별 NPI 가격 강세](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)