2026년 5월 12일, SMM 부사장 셜리 왕은 스페인 마드리드에서 열린 코발트 협회 연례 회의에 참석했습니다. 이번 연례 회의에서 SMM과 코발트 협회는 "중국의 ESG 환경 — 코발트 가치 사슬을 위한 실질적 인사이트."라는 제목의 서브 포럼을 공동 개최했습니다.

셜리는 개막 세션에서 중국 코발트 시장의 현재 상황과 전망에 대한 기조 연설을 하며, 중국 코발트 시장의 수급 패턴과 가격 동향에 대한 인사이트를 공유하고 공급 구조 변화, 생산 전망, 최종 수요의 세 가지 관점에서 체계적인 분석을 제시했습니다.

코발트 협회 회원사로서 SMM은 국제 코발트 산업 단체, 기업, 표준 제정 기관과 협력하여 보다 효율적이고 포괄적인 코발트 산업 가치 사슬 및 시장 정보 시스템을 구축하기 위해 항상 노력해 왔습니다.

SMM은 중국 최대 비철금속 정보 서비스 제공업체 중 하나로서, 글로벌 강점을 최대한 활용하여 중국을 중심으로 상류 채굴(콩고민주공화국 + 인도네시아), 중간 가공, 하류 배터리 소재 및 거래, 배터리 셀 및 배터리 제조, 최종 사용자 신에너지 및 소비자 가전 응용 분야를 아우르는 전 생태계 가치 정보 시스템을 구축했습니다. SMM은 3년 연속 코발트 협회 회의에 참가하여 기조 연설을 해 왔습니다.

I. 시장 공급 분석

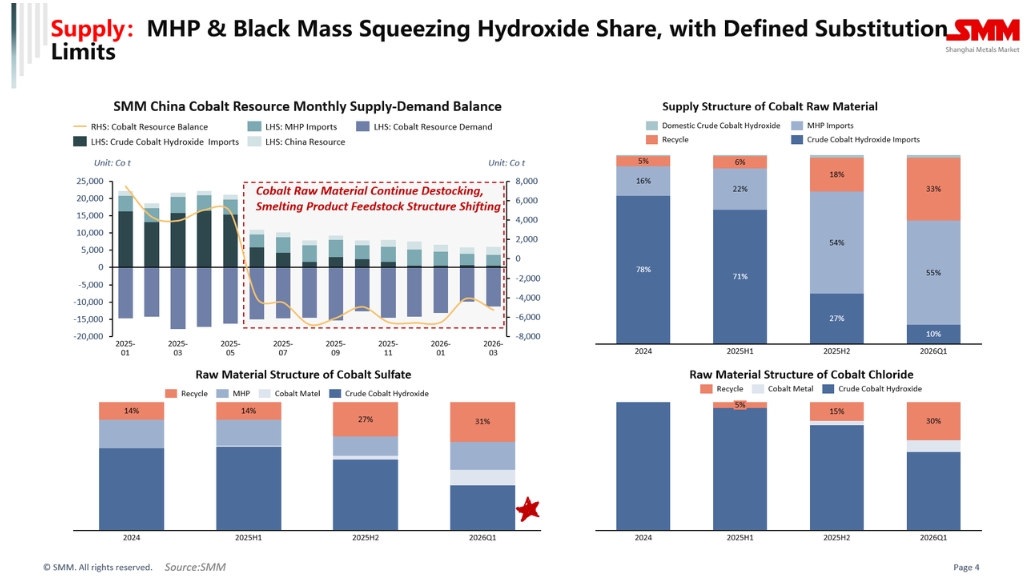

1.1 중국의 총 공급 및 원료 구조 변화

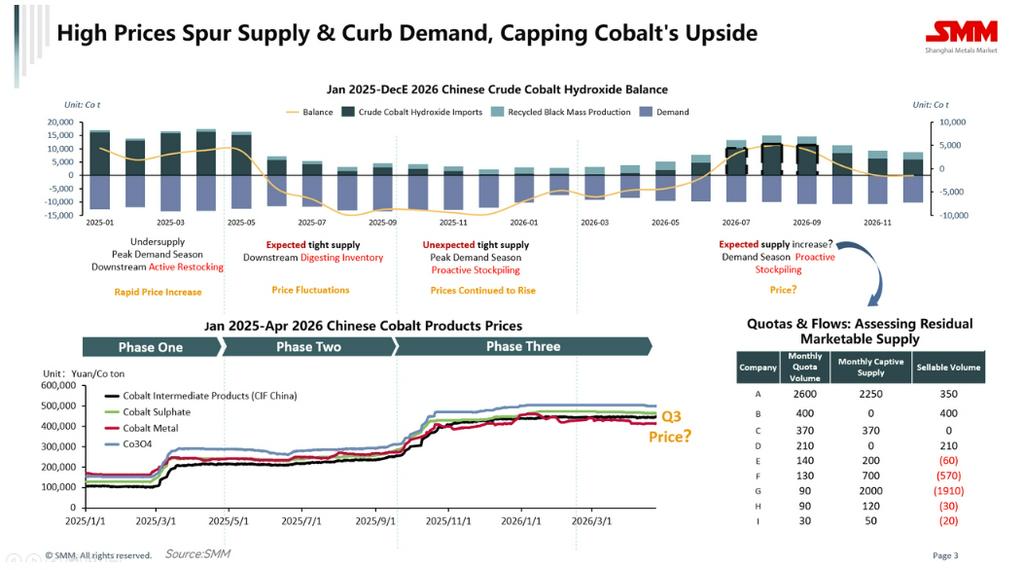

지난해 2분기 이후, 조 수산화코발트의 유효 공급이 크게 감소했습니다. 단기적으로는 MHP, 블랙 매스 및 기타 원료가 수산화코발트의 시장 점유율을 잠식하고 있으며, 이러한 추세는 지속적인 주의가 필요합니다.

코발트 제품의 원료 구조 측면에서 올해 1분기에는 수산화코발트가 원료 구성에서 약 10%에 불과했고, MHP 수입은 15% 이상으로 증가했으며, 재활용 원료는 30% 이상으로 증가했습니다. 구체적으로 황산코발트의 원료 구성에서 재활용 원료의 비율이 크게 증가하여, 코발트 중간재는 40% 미만으로 하락했고, 고코발트 블랙 매스는 30%에 달했습니다. 이는 중국의 코발트 원자재 공급이 근본적으로 재편되고 있음을 반영합니다.

1.2 생산 전망

중국의 재활용 코발트 제품 생산량은 2025년 약 2만 4,000톤이었으며, 2026년에는 약 3만 톤에 근접할 것으로 예상되어, 중장기적으로 소폭 증가 추세를 유지하고 있습니다.

MHP 공급 측면에서는, 이달 생산량이 유황 부족으로 제약되었으나, 장기적으로 MHP를 통한 코발트 공급은 지속적으로 증가할 전망입니다.

II. 최종 수요 분석

2.1 NEV 시장

삼원계 시장 점유율은 LFP에 계속 잠식당했으며, 전체 성장은 제한적이었습니다. 한편, 높은 코발트 가격과 공급 부족의 영향으로, 전구체 톤당 코발트 소비량이 감소했습니다. 올해 1분기 전구체 톤당 가중 코발트 소비량은 금속 함량 기준 0.06톤 미만으로 하락했습니다. 그럼에도 불구하고 NEV 시장의 총 코발트 수요는 계속 증가했지만, 증가율은 이전 예상보다 낮았습니다.

2.2 3C 제품 시장

3C 제품 시장도 상당한 압박에 직면했습니다. 작년 말 이후, 칩 가격의 급격한 상승이 3C 제품 가격을 인상시켰습니다. 또한, 비용 압력에 대응하기 위해 일부 기업은 양극재의 코발트 사용량을 NCM 혼합을 통해 줄였으며, 올해 3C 코발트 수요는 감소할 것으로 예상됩니다. 그러나 중장기적으로 3C 제품의 코발트 수요는 여전히 성장 여지가 있습니다.

III. 가격 동향 및 전망

코발트 가격 동향에 관해, 이론적 계산에 따르면 2026년 2~3분기에 이전에 적체되었던 코발트 중간재들의 항만 집중 도착이 코발트 원자재 수급 균형을 일시적으로 재고 축적 상태로 반전시켜, 코발트 가격에 하방 압력을 가할 것으로 예측됩니다. 그러나 재고 수준과 시장 판매 속도에 의해 제약받아, 시장에서 가용한 코발트 중간재는 제한적이어서 코발트 가격에 강력한 지지력을 제공하고 있습니다. 가격은 향후 수개월간 소폭 상승할 것으로 예상되나, 상승 상한선은 뚜렷합니다.

또한 원자재 재고 수준, 기타 원자재 공급량(MHP, 정제 코발트 등), 코발트 중간재의 출하 속도가 가격 추이에 영향을 미치는 가장 큰 불확실성이라고 그녀는 지적했습니다.