초록: 2026년 4월 글로벌 스테인리스 시장은 ‘기대 주도’에서 ‘정책 고정(앵커링)’으로 전환됐다. 이달 인도네시아의 신규 HPM 니켈 광석 기준가격 산식, EU의 신규 TRQ 철강 세이프가드 합의, 인도의 BIS 인증 강화, 중국의 수출 감독 강화 등 4대 정책이 시행됐다. 이 조치들은 원료비, 글로벌 수출 경로, 무역 진입장벽의 3개 차원에서 아시아 수출 구도와 유럽 유통 논리를 재편했다. 동시에 LME 니켈 가격은 한 달 동안 두 차례 미화 18,000달러 선을 돌파했고, 몰리브덴 정광 공급 타이트로 동남아 304와 316L 수출 가격 스프레드는 미화 1,850달러/톤으로 사상 최고치를 경신했다. 4월 말에는 동남아 주요 스테인리스 제강사들이 잇따라 견적 중단(오더 접수 마감)을 발표하며 5월 추가 인상에 대한 모멘텀을 축적했다. 가격 중심이 크게 상향 이동했음에도 최종 수요 회복은 여전히 더딘 탓에, 글로벌 주요 시장은 비용 주도 상승과 수요 제약 상단이 공존하는 구조적 교착 상태에 놓여 있다.

I. 규제 강화와 무역정책 변동: 글로벌 장벽의 동시 고조

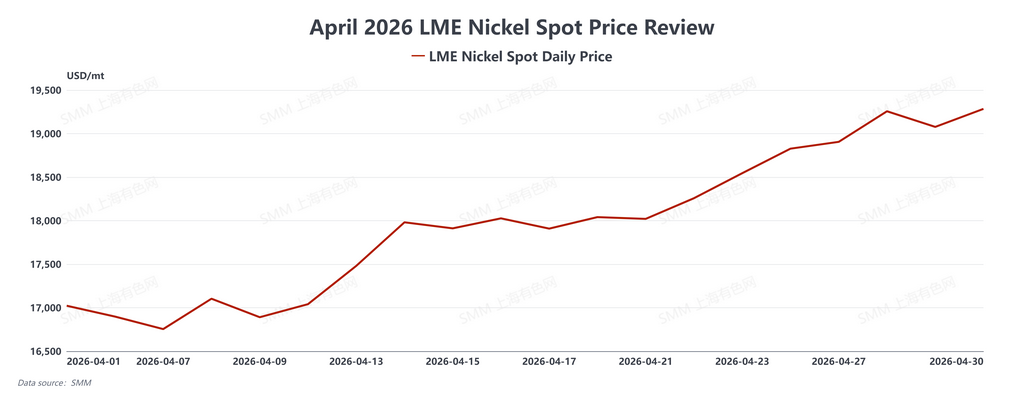

4월은 올해 정책 시행 밀도가 가장 높았다. 4월 14~24일 사이 EU와 인도네시아는 수입 장벽, 수출 비용, 지역 내 물량 흐름을 통해 글로벌 스테인리스 유통 구조를 조이는 여러 무역정책을 내놓았다. 한편 중동 긴장의 일시적 완화와 달러 약세에 힘입어 LME 니켈 가격은 반등했다. 4월 내내 LME 니켈 현물 가격은 미화 17,023달러/톤에서 미화 19,284달러/톤으로 상승했다.

-

EU 신규 TRQ 세이프가드 조치 합의 도출 4월 14일 유럽위원회와 유럽의회는 7월 1일 발효되는 신규 철강 세이프가드 조치에 대한 잠정 정치 합의에 도달했다. 총 수입 쿼터는 2024년 대비 약 47% 감축되며, 쿼터 초과 관세는 25%에서 50%로 두 배로 인상된다. 조치에는 1,830만 톤의 무관세 쿼터가 포함되며 ‘Melt and Pour’ 원산지 규정이 도입된다. 이 소식 이후 유럽 다수 트레이더는 패닉 바잉에 들어가 6월 물량을 빠르게 채웠고, 일부 주류 제강사는 조기 오더 마감을 발표했다.

-

인도네시아 신규 HPM 니켈 광석 기준가격 산식 발효 4월 15일 ESDM 제144호가 시행됐다. 니켈 함량 1.6% 광석의 보정계수(CF)는 17%에서 30%로 크게 상향됐다. 또한 코발트(CF 30%), 철(CF 30%), 크롬(CF 10%) 등 동반 광물이 처음으로 독립 가격 산정에 포함됐다. 이는 상류 규제 강화의 반영이다. RKAB 쿼터 축소와 변동형 자원세와 맞물려, 이번 산식 개정은 강력한 비용 상승 압력을 제공한다. 논리적으로 HPM 니켈 광석 가격의 급등은 NPI 통합 생산원가를 끌어올렸고, 이는 점진적으로 하류 스테인리스 부문으로 전가될 전망이다.

II. 가격 추세 리뷰: 비용 전가가 이끈 랠리

정책 강화와 비용 급등에 힘입어 4월 글로벌 주요 스테인리스 생산업체들은 올해 들어 가장 큰 폭의 가격 인상을 단행했다.

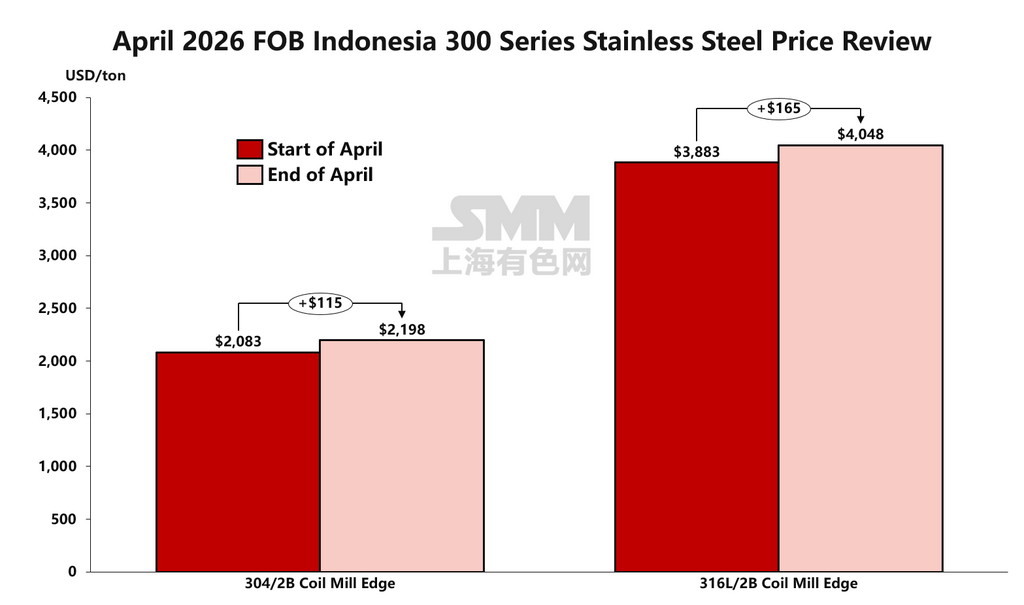

인도네시아에서는 4월 FOB 수출 가격이 비용 주도의 상승 흐름을 보였다. 수출 시장이 특히 활발했으며, FOB 304 냉연 가격은 월초 미화 2,082.50달러/톤에서 미화 2,197.50달러/톤으로 급등해 누적 미화 115달러 상승했다. 노후 광산 확대와 항공우주 수요 급증의 영향으로 몰리브덴 정광 공급은 타이트한 상태가 지속됐다. 이에 따라 동남아 304와 316L의 수출 가격 스프레드는 미화 1,800달러/톤에서 미화 1,850달러/톤으로 확대됐다. 대만(중국)과 유럽의 제강사들도 316L 합금 서차지를 인상했다. 316L 시리즈는 한 달 동안 총 미화 165달러 상승했으며, 현재 현물 가격은 미화 4,047.50달러/톤이다. 대만 시장도 동조해 304 냉연 호가는 NT$70,500로 3년래 고점에 복귀했으며, 6개월 연속 상승을 기록했다. 유럽에서는 페로크롬 가격 급등과 CBAM 준수 비용으로 인해 4월 초 316L 합금 서차지가 약 €3,650/톤에서 €3,810/톤으로 상승했다.

III. 기업 동향: 정책 프리미엄이 핵심 동력

2026년 1분기 실적은 지역별 괴리가 뚜렷했다. 지역 수요가 견조하고 사업 포트폴리오가 다변화된 기업은 회복력을 보인 반면, 단일 지역 운영에 묶인 기업은 바닥 다지기 국면에 머물렀다.

수요 측 데이터는 ‘약한 회복’이라는 공감대를 확인해 준다. 예컨대 Acerinox는 1분기 생산 효율 개선을 보고했지만, 최종 수요는 업종별로 엇갈렸다. 자동차는 안정적이었고 가전은 회복 조짐이 있었으나, 건설은 부진이 지속됐다. 핵심적으로 성장은 최종 소비 급증이 아니라 재고 보충 사이클에 여전히 의존하고 있다.

유럽 주요 제강사들은 탄소국경조정제도(CBAM)와 7월 1일 시행 예정인 TRQ 조치를 ‘공정 경쟁’ 복귀의 전환점이자 수익성의 생명줄로 보고 있다. 이러한 범지역적 공감대는 2026년 시장 논리가 순수 수요 주도에서 정책 프리미엄과 재고 보충의 결합으로 이동하고 있음을 시사한다. 일관(통합) 생산능력과 저비용 제련 역량을 갖춘 제조사가 시장을 상회하고 있으며, 특히 원료 산지에 대한 선제적 배치를 갖춘 업체가 두드러진다.

IV. 수급: 비용 견인이 수요 견인을 상회

2026년 2분기 초까지 업계는 ‘스태그플레이션’ 함정에 빠졌다. 원료 측면에서는 자원국 쿼터 상한, 가격 산식 조정, 자원세 등 복수 정책으로 니켈 광석 공급 공백이 확대되고 고품위 광석 프리미엄이 급등했다. 동시에 유황 가격과 해상 운임 급등이 니켈 공급망 전반의 비용을 악화시켰다.

이러한 비용으로 공급은 견조하고, 유럽 시장은 조기 오더 마감을 통해 가격 결정력을 행사하고 있으나, 최종 수요는 동행 개선되지 않았다. 글로벌 시장은 ‘생산이 수요를 앞서는’ 난처한 국면에 직면했다. 트레이더들은 높은 가격 전가 부담으로 대부분 무재고 운영을 하고 있다. 시장은 높은 비용 지지와 신중한 수요 사이의 줄다리기에 갇혀 있다.

V. 향후 전망

5월을 내다보면, 해외 스테인리스 시장은 비용 중심의 구조적 상향 이동을 완료했다. 가격 강세를 지지하는 논리는 여전히 견고하다. 특히 인도네시아 스테인리스 가격은 5월 초 미화 30달러/톤 인상돼, 4월 말 오더 마감으로 축적된 인상 기대가 공식적으로 현실화됐다.

5월 바닥가격의 보호와 인도네시아 에너지부의 NPI 수출세 공개 연구를 감안하면, 정책 주도 프리미엄의 여지도 남아 있다.

가격 전망: 금일 조정 이후 인도네시아 FOB 304 2B 냉연 가격은 톤당 2,200~2,300달러 구간에서 강한 상방 편향을 보이며 변동할 것으로 예상된다. 공급 측의 고가 유지 의지는 강하지만, 5월 랠리의 지속 가능성은 최종 주문의 실질적 개선에 달려 있다. 시장은 고비용 지지와 약수요 제약 간의 심화된 대치 국면으로 진입하고 있다.

![[SMM 속보] 니켈28, 라무 광산의 견조한 성과로 2027 회계연도 1분기 실적 호조](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)

![[SMM 분석] 캐나다 황 수출 데이터 – 2026년 수출량 520만 톤 전망](https://imgqn.smm.cn/usercenter/uoTGi20251217171713.jpg)

![[SMM 니켈 속보] 인도네시아, RKAB 보완 절차 집중… 국가 니켈 쿼터 확대 신호 없어](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)