5월 9일 해관총서 데이터에 따르면, 2026년 4월 중국의 철강 수출량은 949만 8천 톤으로 전월 대비 36만 3천 톤, 4.0% 증가했으며, 1~4월 누적 철강 수출량은 3,421만 4천 톤으로 전년 동기 대비 9.7% 감소했습니다.

2026년 4월 중국의 철강 수입량은 46만 5천 톤으로 전월 대비 4만 7천 톤, 9.2% 감소했으며, 1~4월 누적 철강 수입량은 180만 4천 톤으로 전년 동기 대비 13.4% 감소했습니다.

- 중국 철강 수출, 4월에도 전월 대비 증가세 지속

SMM의 4월 수출 일정 조사에 따르면, 이달 HRC 수출 계획은 85만 1천 톤으로 3월 실제 수출량 대비 6만 7천 톤 증가해 전월 대비 8.5% 증가했습니다. 또한 SMM 수출 주문 데이터에 따르면, 3월 생산이 점차 재개되고 중국 외 지역의 수요가 일부 회복되었으며, 미-이란 갈등으로 인한 반제품 공백과 맞물려 중국은 완벽한 가격 우위와 뛰어난 지리적 이점을 활용해 동남아 반제품 수입 수요를 효과적으로 흡수했습니다. 이에 따라 3월 수출 주문은 전월 대비 30% 이상 증가했습니다. 다만, 증가분 데이터가 주로 반제품이었기 때문에 월말 제품별 데이터 발표 시 그 영향이 더 두드러질 수 있습니다.

- 중국 철강 수출, 3월 전월 대비 증가

수입 측면에서 1~3월 중국의 누적 철강 수입량은 180만 4천 톤으로 전년 동기 대비 13.4% 감소했으며, 순 철강 수출량은 3,241만 톤에 달했습니다.

- 단기 철강 수출 전망

S&P 글로벌 데이터에 따르면, 2026년 4월 글로벌 제조업 PMI는 52.6%로 전월 대비 1.3%포인트 상승해 13개월 연속 50% 이상을 기록했습니다. 미국은 강력한 확장 국면에 있었고, 기타 유럽 및 미주 국가들도 확장 국면에 있었습니다. 4월 중국 제조업 신규 수출 주문 지수는 50.3%로 전월 대비 4.1%포인트 상승하며 24개월 만에 확장 국면으로 복귀했습니다.

세계철강협회 모니터링 데이터에 따르면, 2026년 3월 글로벌 조강 생산량은 전년 동기 대비 4.2% 감소한 1억 5,990만 톤을 기록했습니다. 중국의 생산 감축은 주로 수익성 악화에 따른 철강사들의 자발적 감산에 기인했습니다. 중국을 제외한 기타 지역의 생산량도 전월 대비 0.55% 감소했으며, 지역별 생산 일정 속도에 상당한 격차가 나타났습니다. 중국 외 시장에서 인도는 회계연도 말 목표 달성을 위한 노력에 힘입어 높은 생산 일정을 유지하며 전년 동기 대비 9.4% 증가했습니다. 반면 중동(특히 이란)은 생산량이 전년 동기 대비 33.5% 급감했습니다. 중동 생산의 지속적인 위축은 중국 철강 수출, 특히 반제품 수출에 구조적 기회를 창출하고 있습니다.

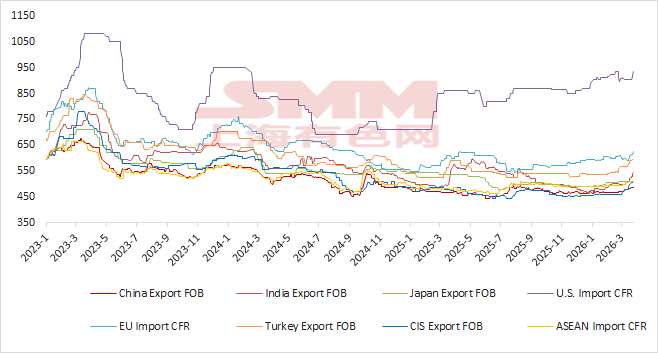

2026년 5월 8일 기준, 인도, 터키, CIS의 HRC 수출 가격(FOB)은 각각 톤당 507달러, 640달러, 525달러였으며, 중국의 HRC 수출 가격(FOB)은 톤당 507달러였습니다. 현재 중국의 HRC 수출 가격은 이들 국가 대비 각각 톤당 -73달러, -133달러, -18달러의 차이를 보였습니다. 가격 스프레드 우위는 전월 대비 큰 변화를 보이지 않았습니다. 전반적으로 중국의 철강 수출 가격 우위는 여전히 뚜렷합니다.

차트 1 - 글로벌 주요 시장 HRC 가격

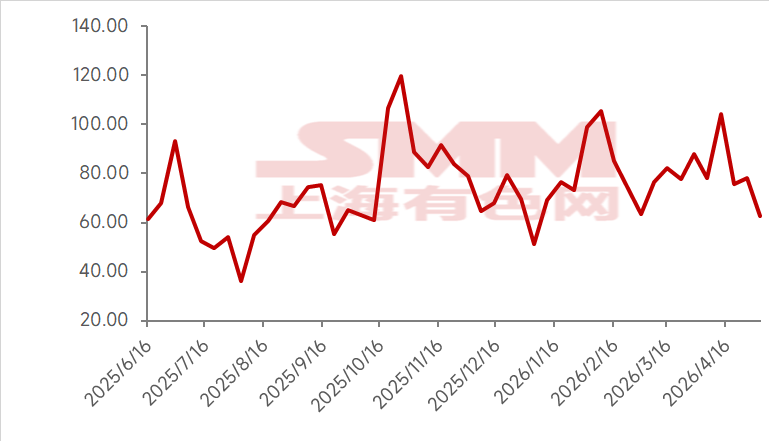

SMM의 최신 철강사 수출 주문 일정 기준, 이달 HRC 수출 계획은 114만 3,500톤으로 지난달 실제 수출량 대비 21만 3,500톤 증가해 전월 대비 23% 증가했습니다.

SMM 철강 수출 주문 데이터에 따르면, 휴일의 영향으로 4월 철강 수출 주문은 3월 대비 0.57% 소폭 약세를 보였습니다. 그러나 중동행 선적이 점차 회복되고 있으며, 현재 일부 화물이 UAE 푸자이라항에서 하역된 후 육로를 통해 다른 중동 국가로 운송되고 있는 것으로 파악되었습니다. 동남아행 슬래브 주문도 4월에 눈에 띄게 증가했으며, 선적 일정은 대부분 5~6월입니다.

모든 요소를 고려할 때, 신규 수출 주문 지수가 확장 국면으로 복귀하고, 수출 가격 우위가 뚜렷하며, 수출 주문 실적이 강세를 보임에 따라 SMM은 5월 중국의 철강 수출이 지속 증가할 것으로 예상하며, 여전히 반제품이 주도적인 역할을 할 것으로 전망합니다!

차트 2 - SMM 철강 수출 주문량

주의: 본 기사는 본 공식 계정의 오리지널 콘텐츠입니다. 전재, 화이트리스트 등록 또는 협업이 필요하신 경우 당사에 문의하시기 바랍니다. 허가 없이 상기 콘텐츠를 전재, 수정, 사용, 판매, 양도, 전시, 번역, 편집, 배포하거나 기타 방식으로 제3자에게 공개해서는 안 되며, 제3자가 이를 사용하도록 허가해서도 안 됩니다. 그렇지 않을 경우, 적발 시 SMM은 계약 위반 책임 추궁, 부당이득 반환 청구, 직접 및 간접 경제적 손실 배상 청구 등을 포함하되 이에 국한되지 않는 법적 조치를 통해 침해 책임을 추궁할 것입니다.

![[SMM 열연코일 일일 거래량] 현물 열연코일 거래 부진](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)

![[SMM 판재 일일 리뷰] 판재 단기 조정 여지 제한적](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)