근월물 SHFE SS2606 계약은 5월 8일 미터톤당 약 2,237달러(15,215위안)에 마감하며 연휴 전 종가 대비 미터톤당 약 54달러(370위안) 하락했다. 이번 주 움직임은 거의 전적으로 매크로 포지션 조정에 의한 것으로, 근본적인 수급 상황(여전히 약세)에는 변화가 없었다.

거시 배경: 지정학이 올리고, 지정학이 내린다

연휴 전 랠리는 원자재 복합체의 공급 우려에 일부 기반을 두고 있었는데, 이번 주 그 기반에 금이 갔다. 미국과 이란이 양해각서 체결에 가까워져 호르무즈 해협 통과가 재개될 가능성이 있다는 보도로 원유 가격이 급락했고, 스테인리스 시장에 더 결정적으로는 니켈 제련에 사용되는 유황 및 관련 화학 원료의 임박한 부족 우려가 완화되었다. 랠리를 이끌었던 비용 상승 논리가 직접적으로 약화되었다.

위안화 강세가 압력을 더했다. 역외 위안화가 달러 대비 6.80선을 돌파하며 2023년 2월 이후 최고치를 기록, 위안화 표시 상품 가격 전반을 기계적으로 끌어내렸다.

연휴 후 재고 증가, 단기 수요 후 현물 수요 약화

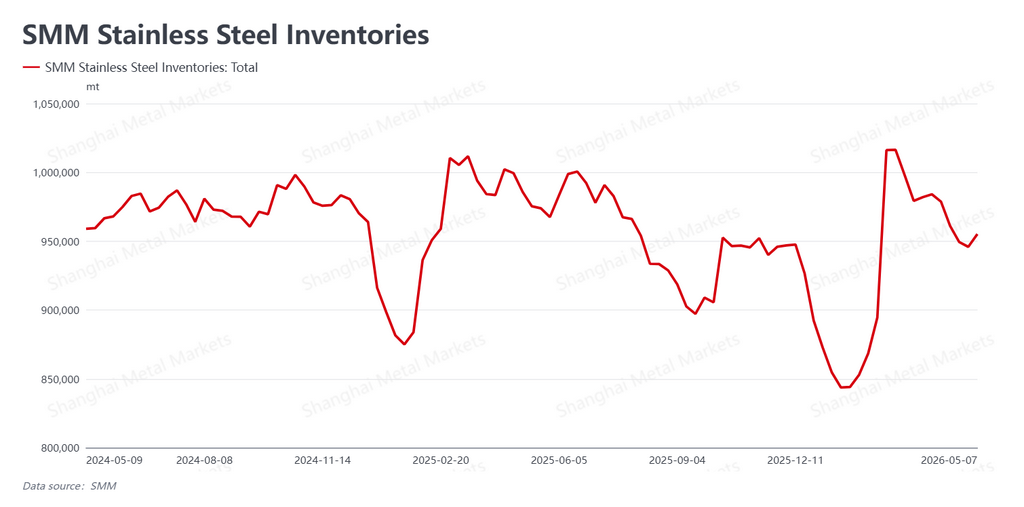

실물 시장 역학은 대체로 예상대로 전개되었다. SMM 데이터에 따르면 사회적 재고가 연휴 후 955,200톤으로 증가해 연휴 전 대비 9,300톤 증가했다. 재고 소진 모멘텀이 멈췄다.

현물 거래는 연휴 후 일시적인 활기를 띠는 전형적인 패턴을 보였다. 연휴 전에 재고를 충분히 확보하지 못한 구매자들이 주 초에 매수에 나서면서 짧은 기간 동안 평균 이상의 구매 활동이 나타났다. 그러나 선물 가격이 하락하자 현물 수요도 빠르게 사라졌다. 최종 수요자들은 현 가격 수준에서 거래를 꺼리고 있으며 구매는 순전히 필요에 의한 방식으로 되돌아갔다. 실물 시장은 지난 몇 주간 선물 가격이 쌓아올린 랠리를 확인해 주지 않았다.

원자재 내러티브가 닻을 잃다

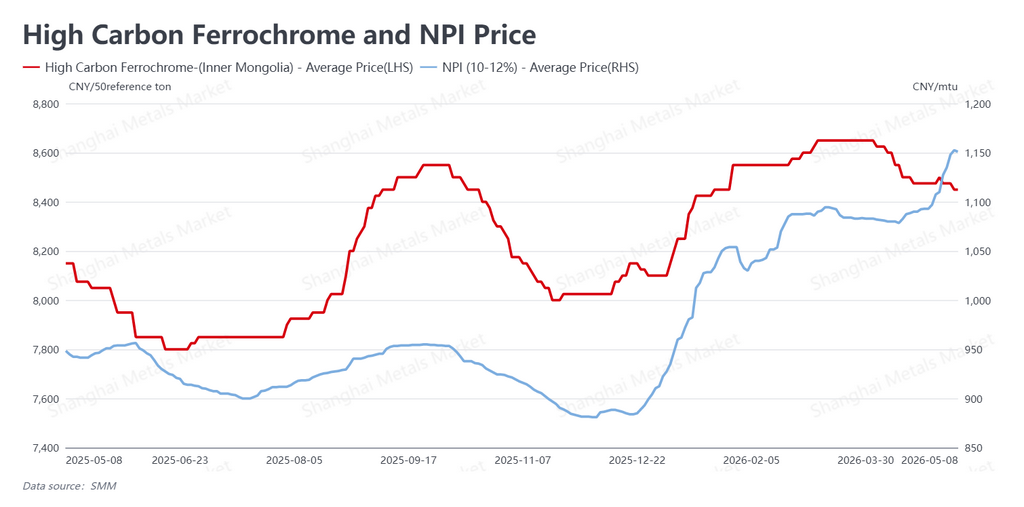

비용 측면에서는 혼재된 신호가 나오고 있다. 중국과 인도네시아에서 주로 생산되는 저급 페로니켈 합금으로 중국 스테인리스 공장의 주요 금속 투입재인 니켈선철(NPI)은 연휴 전 잔여 긴축으로 인해 강세를 지속하며 오퍼가 니켈 포인트당 약 169달러(1,151위안/Ni 포인트)까지 올랐다. 고탄소 페로크롬은 50기본톤당 약 1,242달러(8,450위안/50BU)로 소폭 약세를 보였다.

그러나 더 중요한 변화는 질적인 측면이다. 지정학적 긴장 완화가 비용 기대를 지탱하던 거시적 촉매를 끊어버렸다. NPI와 보조 재료 가격을 뒷받침할 신뢰할 수 있는 공급 차질 스토리가 없다면, 랠리의 기본적인 닻 역할을 했던 비용 하단이 이제 의문이다.

전망: 프리미엄에서 펀더멘털로

중국 스테인리스 시장은 연휴 후 재개되면서 주요 강세 논리였던 원자재 공급 차질이 크게 약화된 상황을 맞이했다. 지정학적 리스크 프리미엄은 대부분 해소되었고, 이제는 재고가 증가하고 하류 구매자들이 신중하고 매수를 꺼리는 시장만 남았다.

5월로 접어들면서 핵심 질문은 NPI와 페로크롬 가격이 하락세로 따라갈지, 만약 그렇다면 제철소와 트레이더들이 실물 재료 가격을 얼마나 빨리 재조정할지이다. 최종 수요자들의 수요가 설득력 있게 회복될 때까지 SS 근월물 계약은 압력을 받으며 실물 시장이 방어할 의사가 있는 수준을 찾아 하락 추세를 이어갈 것으로 보인다.

작성자: Bruce Chew

니켈 및 스테인리스 스틸 애널리스트, Shanghai Metals Market

이메일: bruce.chew@metal.com

전화: +601167087088

![[SMM 분석] 5월 습식제련 중간재 수출입](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)

![[SMM 속보] 인도네시아, 하반기 니켈 채굴 할당량 완화 검토 중; ESDM 측 확인 안 돼](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)