인도네시아 국영 철강 대기업 PT Krakatau Steel (Persero) Tbk (IDX: KRAS, 이하 “크라카타우”)는 2026년 3월 31일 2025년 연결재무제표를 발표했다. 표면적으로 이 회사는 3억 3,960만 달러(약 5.68조 루피아)의 순이익을 기록, 2019년 이후 최고 실적을 달성했다. 그러나 핵심 철강 사업을 들여다보면 2025년 철강 부문 영업손실이 2024년 4,079만 달러에서 1억 250만 달러로 실제로 확대되었다. 화재로 수년간 가동이 중단되었던 HSM #1 열연 압연기가 생산을 재개하면서 철강 판매량이 전년 대비 29% 증가한 944,562톤에 달했음에도 불구하고, 같은 기간 혼합 톤당 평균판매가격(ASP)은 약 30% 급락했다. 톤당 매출총이익은 +100달러에서 -32달러로 역전되었으며, 연결 압연 가동률은 약 22.5%에 그쳤다.

전반적 재무 현황: 핵심 철강 사업, 전체 실적 발목 잡아

2025년 연결 매출은 9억 5,980만 달러로 2024년 9억 5,460만 달러와 거의 변동이 없었다. 매출총이익은 1억 690만 달러에서 5,074만 달러로 감소했고, 매출총이익률은 11.2%에서 5.3%로 하락했다. 영업이익은 2024년 2,669만 달러 흑자에서 8,271만 달러 적자로 전환했다. ‘흑자 전환’으로 기록된 3억 3,960만 달러의 장부상 순이익은 주로 대출 구조조정 관련 일회성 회계 이익(재무제표 주석 38, 98페이지 및 126페이지 참조)에서 비롯되었다. 이를 제외한 정상화 손실은 약 2억 4,660만 달러로, 2024년 1억 4,840만 달러의 정상화 손실 대비 66% 확대되었다.

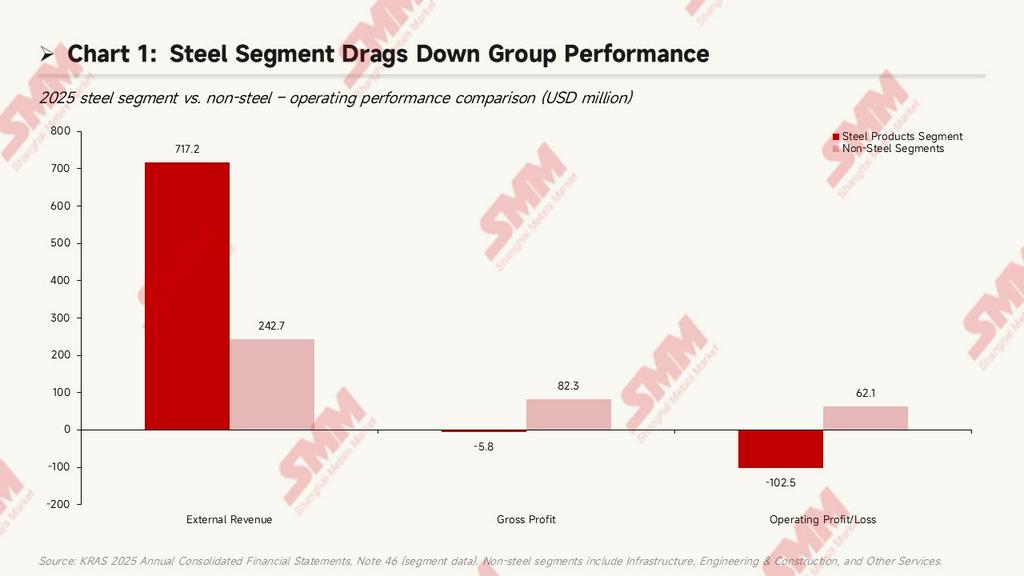

주석 46의 부문별 자료에 따르면, 철강제품 부문의 대외 매출은 7억 1,720만 달러로 연결 대외 매출의 약 74.7%를 차지했다. 그러나 이 부문의 매출총이익은 2024년 4,748만 달러 흑자에서 2025년 576만 달러 적자로 돌아섰고, 부문 영업손실은 2024년 4,079만 달러에서 2025년 1억 250만 달러로 확대되어 손실 규모가 약 2.5배 증가했다. 동일 기간 동안 인프라 부문(항만, 부동산, 전력, 수도 포함)은 5,124만 달러의 영업이익을 기록하며 그룹의 유일한 수익 기둥 역할을 했습니다. 엔지니어링, 건설 및 기타 서비스 부문이 합산 약 1,082만 달러의 영업이익을 기여했습니다. 결론은 명확합니다. 크라카타우는 '철강 회사'로 상장되어 있으나, 2025년 실제 이익은 전적으로 비철강 사업이 지탱했습니다.

철강 핵심 사업 운영 수준

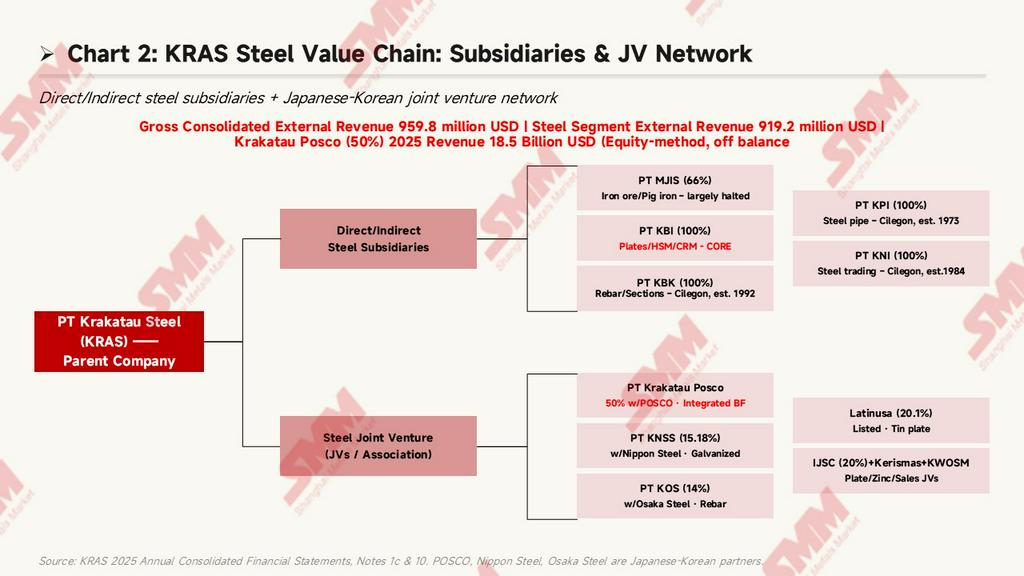

그룹 구조 및 자회사 분업 체계

크라카타우의 본사 및 핵심 생산 기지는 인도네시아 반텐 주 칠레곤에 위치하며, 1971년부터 상업 생산을 시작했습니다. 그룹은 모회사-다계층 자회사 구조를 채택하고 있습니다. 철강 산업 밸류체인은 5개의 직접 지분 보유 철강 자회사, 다수의 간접 보유 자회사, 그리고 여러 한·일 합작사를 포함합니다(자세한 사항은 주석 1c와 주석 10, 15~17, 20페이지 및 91페이지의 자회사 요약표 참조).

철강 사업의 주요 운영 주체:

- PT 크라카타우 바자 인더스트리(KBI, 100%): 2023년 신설된 철강 자회사로, 열연 및 냉연 코일 등 판재류 제품을 생산합니다. 2026년부터 '독립적으로' 운영될 것이라고 회사가 밝힌 핵심 운영 플랫폼입니다. 기말 자산: 5,080만 달러.

- PT 크라카타우 바자 콘스트럭시(KBK, 100%): 1992년부터 칠레곤에서 운영되었으며, 철근 및 형강을 생산하고 자회사인 PT 크라카타우 와자타마 오사카 스틸 마케팅(KWOSM, KBK 67% 지분)을 통해 판매합니다. 기말 자산: 1억 8,860만 달러.

- PT 크라카타우 파이프 인더스트리즈(KPI, 100%): 1973년부터 가동 중인 강관 공장입니다. 기말 자산: 1억 4,820만 달러.

- PT 므라투스 자야 아이언 앤 스틸(MJIS, 66%): 2012년부터 자카르타에서 운영되는 제철 자회사입니다. 기말 자산은 26만 달러에 불과하며 사실상 가동이 중단된 상태로, 공장 자산은 전액 손상 처리되었습니다(아래 참조).

- PT 크라카타우 니아가 인도네시아 (KNI, 100%): 1984년부터 운영 중인 철강 트레이딩 자회사。 기말 자산: 4,386만 달러。

그룹은 또한 수익을 뒷받침하는 다수의 비철강 자회사를 보유하고 있습니다: PT 크라카타우 사라나 인프라스트룩투르 (KSI, 100%, 부동산 및 호텔, 기말 자산 6억 1,510만 달러, 그룹 내 최대), PT 크라카타우 반다르 사무데라 (KBS, 100%, 항만 서비스, 기말 자산 1억 9,800만 달러), PT 크라카타우 티르타 인더스트리 (KTI, 51%, 용수) 등。

철강 합작 네트워크

연결 자회사 외에도, 크라카타우는 지분법을 통해 여러 철강 합작 투자 지분을 보유하고 있으며, 장부상 투자 가치 합계는 약 4억 190만 달러입니다 (주석 10, 91페이지):

- PT 크라카타우 포스코 (KP, 50%): 인도네시아 유일의 일관 고로 제철소로, 크라카타우와 한국 POSCO가 50:50으로 소유。 2025년 100% 기준 매출은 18억 4,770만 달러(약 KRAS 철강 부문 매출의 2.7배)였으나, 3,980만 달러 순손실을 기록했습니다。 크라카타우의 KP 장부상 투자금액은 2024년 말 2억 7,450만 달러에서 2025년 말 2억 6,090만 달러로 감소했습니다。 KP는 크라카타우 HSM 공장에 강 빌릿(슬래브)을 공급하는 주요 공급처입니다。

- PT 크라카타우 닛폰 스틸 시너지 (KNSS, 15.18%): 닛폰 스틸과의 합작으로, 아연도금 및 소둔 강판을 생산합니다。

- PT 크라카타우 오사카 스틸 (KOS, 14%): 일본 오사카 스틸과의 합작으로, 철근 및 형강을 생산합니다。

- Latinusa (20.10%): 상장사이자 주석도금강판 생산업체입니다。

- PT 인도 재팬 스틸 센터 (IJSC, 20%): 강판 및 코일 가공。

- PT 케리스마스 위틱코 막무르 (29.31%): 아연 제품 생산。

그룹의 합작 투자 지분법 손익은 2024년 4,968만 달러 손실에서 934만 달러 손실로 축소되었으며, 이는 주로 KP의 손실 축소(순손실이 2024년 1억 2,460만 달러에서 2025년 3,980만 달러로 감소)에 따른 것입니다。

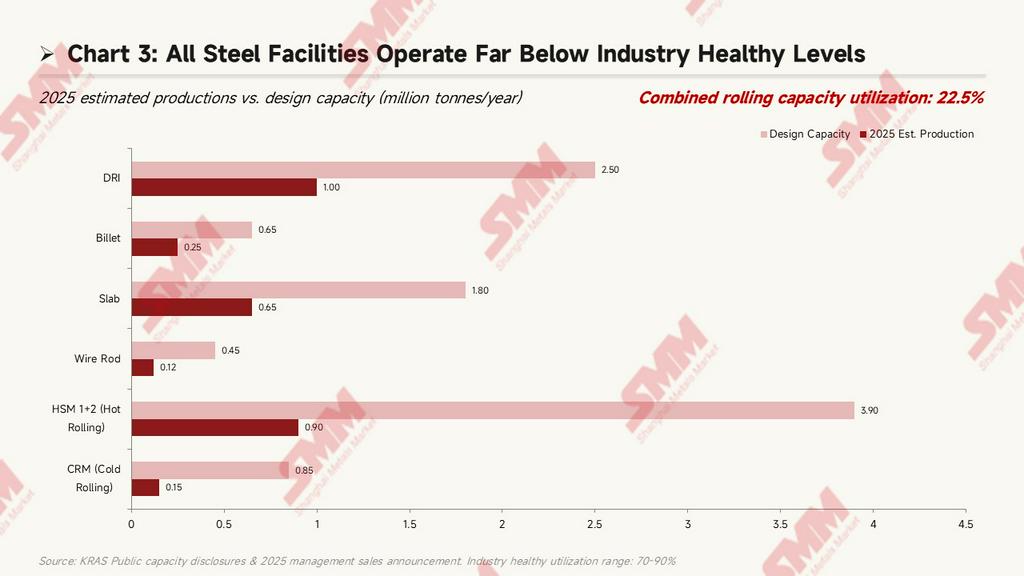

생산능력과 가동률: 전 설비의 심각한 저가동

크라카타우 그룹의 통합 압연 능력은 연간 약 520만 톤으로, 직접환원철(DRI) → 빌렛 → 열연/냉연/선재의 전 공정을 아우릅니다(능력 데이터는 경영진 공시 및 2026년 3월 31일자 1분기 생산·판매 발표 기준).

2025년 설비별 추정 가동률:

-

DRI(스펀지철): 설계 능력 연 250만 톤, 2025년 생산량 약 100만 톤, 가동률 40.0%.

- 슬래브: 설계 능력 연 180만 톤, 생산량 약 65만 톤, 가동률 36.1%.

- 빌렛: 설계 능력 연 65만 톤, 생산량 약 25만 톤, 가동률 38.5%.

- 열간 스트립 밀 1+2(HSM): 통합 설계 능력 연 390만 톤, 생산량 약 90만 톤, 가동률 23.1%에 불과.

- 냉간 압연 밀(CRM): 설계 능력 연 85만 톤, 생산량 약 15만 톤, 가동률 17.6% — 전 설비 중 최저.

- 선재: 설계 능력 연 45만 톤, 생산량 약 12만 톤, 가동률 26.7%.

통합 총 압연 능력 가동률은 약 22.5%로, 일반적으로 아시아 경쟁사에서 보이는 70~90%의 정상 수준을 크게 하회했습니다. 저가동은 통상 고정비가 생산량으로 분산되는 것을 막지만, 2025년에는 상황이 다소 개선되었습니다 — HSM 1호기는 화재로 2024년 전체 기간 가동이 중단되었다가 2024년 12월 열간 시운전을 시작해 2025년 1분기 공식 생산을 재개했습니다. 이것이 2025년 판매량이 전년 대비 29% 증가한 결정적 배경이며(다음 섹션에서 상술), HSM 1호기 재가동 전인 2024년 판매 기저는 약 73만 톤에 불과했습니다.

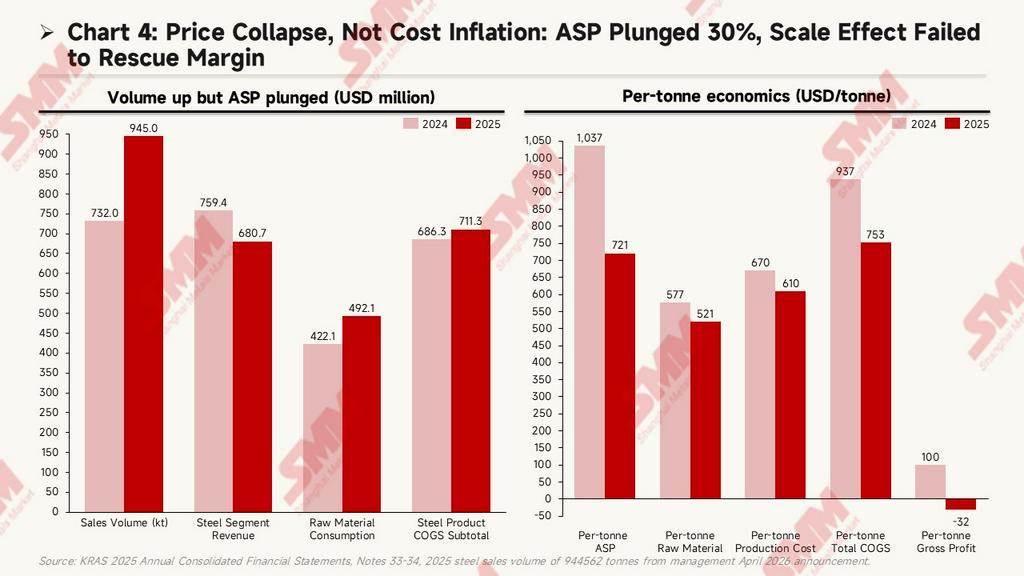

판매량 추이와 톤당 경제성

2025년 크라카타우의 철강 판매량은 944,562톤(경영진의 2026년 4월 발표 기준)으로, 2024년 약 73만 2,000톤 대비 29.1% 증가했습니다. 주요 동인은 2024년 12월 재개된 HSM #1 열간 압연기 생산(화재로 중단되었던)이었습니다. 그러나 대규모 물량 증가에도 불구하고 철강 부문 매출총이익은 흑자에서 적자로 돌아섰습니다. 근본 원인은 원가 상승이 아닌, 가격에 심각한 압박 때문이었습니다:

절대 비용: 물량 29% 증가했으나 매출 10% 감소

철강 부문 판매량은 2024년 약 73.2만 톤에서 2025년 94.5만 톤으로 29.1% 증가했지만, 같은 기간:

- 철강 부문 매출: 7억 5940만 달러에서 6억 8070만 달러로 감소해 10.4% 역성장. 물량은 크게 늘었는데 매출이 줄었다는 것은 톤당 평균 판매 가격(ASP)이 급락했음을 의미합니다.

- 원자재 소비: 4억 2210만 달러에서 4억 9210만 달러로 16.6% 증가. 이는 물량 증가율 29%에 비해 매우 낮아, 톤당 원자재 비용이 실제로 감소했음을 나타냅니다.

- 철강 제품 매출원가 소계: 6억 8630만 달러에서 7억 1130만 달러로 소폭 증가에 그쳐 3.6% 상승. 이는 비용 측면에서 인플레이션이 발생하지 않았고, 오히려 규모의 경제로 비용이 희석되었음을 입증합니다.

절대 가치 측면의 스토리는 분명합니다. 물량 급증(HSM #1 재가동)에도 절대 비용은 완만히 증가했지만, 매출은 하락—모든 압박은 가격 측면에서 왔습니다.

톤당 경제성: ASP 30% 폭락, 규모 효과로 톤당 비용 20% 하락

판매량으로 환산한 톤당 지표(USD/톤)는 표면적인 추세와 정반대 방향으로 움직였습니다:

- 톤당 평균 판매 가격(ASP): 1037 USD/톤에서 721 USD/톤으로 30.5% 하락. 이것이 핵심 모순입니다.

- 톤당 원자재 소비: 577 USD/톤에서 521 USD/톤으로 9.7% 감소.

- 톤당 생산 원가(인건비 + 기타 제조 간접비 포함): 670 USD/톤에서 610 USD/톤으로 9.0% 하락.

- 종합 톤당 매출원가: 937달러/톤에서 753달러/톤으로 19.6% 급락했다.

- 톤당 매출총이익: 100달러/톤에서 -32달러/톤으로 하락하며 이익에서 손실로 전환되었다.

규모 효과로 인한 톤당 비용 급감은 이론적으로 매출총이익을 개선시켰어야 했다. 그러나 ASP 하락 폭(316달러/톤)이 매출원가 하락 폭(184달러/톤)을 크게 웃돌면서 톤당 매출총이익이 100달러/톤에서 -32달러/톤으로 역전되었다.

ASP 30% 하락 분석

ASP 30% 폭락은 두 가지 복합 요인에서 비롯된다.

- 제품 구성 악화(구조적 효과): 2024년 HSM #1 가동 중단 기간 동안 강관 자회사 KPI의 판매량이 사상 최고치를 기록했다(전년 대비 +45%, 경영진은 2024년 12월 한 달에만 17,238톤을 발표). 고부가가치 강관이 매출에서 차지하는 비중이 커져 평균 ASP를 끌어올렸다. 2025년 HSM #1 재가동 이후 판재류(열연/냉연) 비중이 반등하면서 구조적으로 평균 가격을 끌어내렸다.

- 시장 가격 압력(경기적 효과): 중국산 저가 철강이 인도네시아 시장에 충격을 가했다. 2025년 10월 인도네시아 하원 의원인 아디사트리아는 “저렴한 중국산 철강이 비합리적인 가격으로 인도네시아를 범람시키고 있다”고 공개적으로 밝혔다. KRAS 회장 아크바르 조한도 수입산 중국 철강과의 경쟁 압력을 거듭 언급했다. 더불어 같은 기간 인도네시아 루피아가 달러 대비 약 4~5% 평가절하되면서 현지 통화 기준 마진 여력을 더욱 압박했다.

전반적으로 2025년 철강 부문의 매출총이익 손실 전환 근본 원인은 ‘가격 붕괴’지 ‘비용 상승’이 아니다. HSM #1 재가동에 따른 물량 증가는 호재로 작용해야 했지만, 급락하는 철강 가격에 상쇄되었다. 이 구조적 문제는 경영진이 주석 48에서 제시한 ‘5대 계획’에서 직접적으로 다루어지지 않았다. 정책적 보호, 수출 확대 또는 제품 구성 업그레이드(자동차용 강판 등 고부가가치 품목 비중 확대)가 병행되지 않는 한, 물량 확대만으로는 가격 압력을 해결할 수 없다.

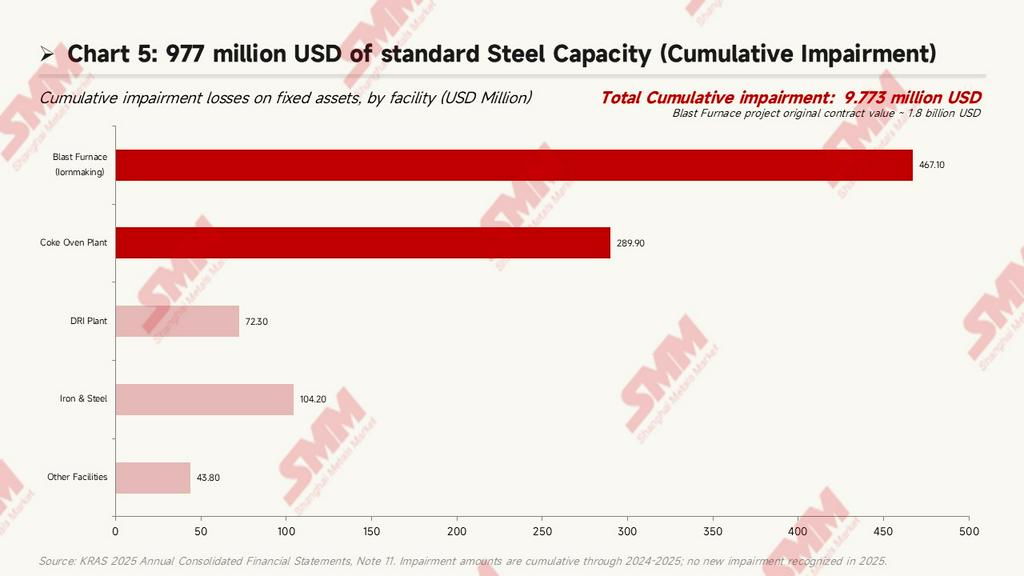

좌초자산: 손상 처리된 철강 설비능력 9억 7,700만 달러

주석 11에 따르면 Krakatau의 누적 유형자산 손상차손은 9억 7,700만 달러에 달하며, 전액이 상류 철원(제선/환원) 설비에 집중되어 있다:

세부 내역:

- 고로 제선: 누적 손상 4억 6,710만 달러로 단일 항목 중 최대. 이 프로젝트의 최초 계약금액은 약 18억 달러였으며, 자회사 PT Krakatau Engineering(KE)과 EPC 계약으로 체결되었으나 현재는 사실상 방치된 상태다.

- 코크스 오븐 가스: 누적 손상 2억 8,990만 달러.

- DRI 플랜트(스펀지 철): 누적 손상 7,231만 달러.

- 철광석 제련: 누적 손상 1억 420만 달러; 관련 자회사는 사실상 가동이 중단됐다.

- 기타 설비: 누적 손상 4,376만 달러.

이는 ‘고로 일관화’를 중심으로 한 Krakatau의 상류 배치가 대체로 실패했음을 의미한다. 또한 주석 1b(19~20쪽) 공시에 따르면, 회사는 2016년 제한적 공모(PMHMETD I)를 통해 자금을 조달했으며, 당초 약 66%를 열연 2공장(Hot Strip Mill 2, HSM 2) 건설에 사용할 계획이었다. 그러나 2019년 8월 인도네시아 국영기업부(S-535/MBU/08/2019) 승인으로 자금 사용처가 “HSM 공장을 위한 강 슬래브(빌릿) 구매 운전자본”으로 변경되었다. 즉, 2016년 조달자금으로 계획된 신규 HSM 2 공장은 9년이 지난 지금도 가동되지 않았고, 조달자금은 운전자본으로 전용되었다.

대규모 인력 감축

그룹 인원은 2024년 말 4,087명에서 2025년 말 3,272명으로 감소해 815명 감축(19.9% 감소)했다(주석 1d, 23쪽). 이는 2025년 12월 회사와 지배주주 PT Danantara Asset Management 간에 체결된 주주대여약정(PPS)과도 부합하는데, 해당 약정에서 PPS-2는 ‘골든 핸드셰이크’ 및 ‘럼프섬 윈도우’ 직원 퇴직(해고) 보상 프로그램 재원으로 특정되어 있다이 정도 규모의 정리해고는 인도네시아 국영기업 역사에서 비교적 드문 사례입니다.

제품 구성 및 고객 구조 변화

재무제표 주석 33(124~126페이지)의 매출 세부 내역에 따르면, 철강 제품의 국내 판매는 2024년 7억 5,930만 달러에서 2025년 6억 3,230만 달러로 감소(16.7% 감소)한 반면, 수출 판매는 9만 7,000 달러에서 4,836만 달러로 급증했습니다. 기저 규모는 작지만, 이는 국내 수요 위축 속에서 경영진이 수출 시장을 개척하려는 시도를 반영합니다. 고객 유형별로 보면, 관계사 매출은 1억 290만 달러에서 3,057만 달러로 감소(70.3% 감소)했고, 정부 관련 기관 매출은 7,213만 달러에서 2,586만 달러로 감소(64.1% 감소)했습니다. 이로 인해 국가 조달 채널은 총 약 1억 1,930만 달러 감소했습니다. 제3자 매출은 7억 7,960만 달러에서 9억 340만 달러로 증가(15.9% 증가)했으며, 그 비중은 94.1%로 상승했습니다. Krakatau는 점차 '정부 우산' 아래에서 밀려나 더욱 치열한 시장 경쟁 속으로 내몰리고 있습니다.

향후 철강 방향: 경영진의 공개 계획

주석 48 '계속기업'(148페이지)은 2025년 12월 31일 기준으로 그룹의 누적 손실이 20억 1,050만 달러에 이르렀고, 유동 부채가 유동 자산을 2억 1,470만 달러 초과했으며, 영업 현금 흐름은 175만 달러의 순유출을 기록하여 '계속기업 가정에 대한 중대한 불확실성'을 초래했다고 명시하고 있습니다. 경영진은 이 주석에서 다섯 가지 핵심 대응 계획을 제시했으며, 이는 철강 사업의 향후 방향을 시사합니다.

-

생산 자산 최적화 (rencana optimalisasi aset produksi): 이는 HSM/CRM/선재 압연 설비와 같은 핵심 압연 설비의 운영 개선을 의미하며, 생산 라인 통합과 에너지 효율 향상을 포함할 수 있으나, 구체적인 프로젝트와 투자 규모는 아직 공개되지 않았습니다.

- 효율성 개선: 여기에는 단위 에너지 소비 감소, 가동 중단 시간 단축, 조달 최적화 등의 운영 조치가 포함됩니다.

- 전략적 파트너와의 비즈니스 협력 (kerjasama bisnis dengan partner strategis): 이는 가장 주목할 만한 점입니다. MRA 2024의 B트란치 및 C트란치 대출에 첨부된 “자회사 또는 합작투자 회사 매각” 조항과 결부하여, “전략적 파트너”란 핵심 철강 자회사에 외부 투자자를 유치하는 것을 의미할 가능성이 높다. 기존 합작 파트너로는 포스코, 일본제철, 오사카제철 등 아시아 최고 수준의 철강사들이 포함되어 있어, 향후 새로운 전략적 주주를 도입할 가능성은 주목할 만하다.

- 연체 채권 회수: 주석 47에 따르면 매출채권 회전일수가 53일에서 49일로 개선되었고, 재고자산 회전일수는 104일에서 86일로 단축되었으나, 여전히 상당한 과거 채권이 존재한다.

- 판매 극대화: 가동률이 22.5%에 불과한 점을 감안하면 이론적으로는 판매량 증가 여력이 매우 크지만, 전제조건은 시장 수요 회복 또는 시장 점유율 확대다.

주목할 점은, 아크바르 조한 회장이 2025년 12월 23일 임시주주총회 공고에서 2026년에 PT 크라카타우 바자 인더스트리(KBI)를 통해 HSM 및 CRM 설비를 “독립적으로 운영”할 것이라고 언급한 점이다. 이는 합작 투자가 종료되거나 조정될 경우, KBI가 핵심 압연 사업의 직접 운영 책임을 맡게 됨을 시사한다. 이러한 구조적 조정이 “전략적 파트너” 계획의 구체적 방식과 어떻게 조화를 이룰지는 2026년 재무제표에서 주목해야 할 주요 관전 포인트가 될 것이다.

결론: 핵심 철강 사업의 역설

크라카타우의 2025년 재무제표는 명백한 역설을 보여준다. 장부상 3억 4,000만 달러라는 “최고 실적”이 핵심 철강 사업의 악화된 운영 기반 위에 구축되었다는 점이다. HSM #1 재가동으로 인한 전년 대비 29%의 판매량 증가가 순풍으로 작용했어야 했지만, 같은 기간 톤당 평균 판매가(ASP)가 30% 폭락하면서 상쇄되었고, 톤당 매출총이익은 100달러/톤에서 –32달러/톤으로 반전되었으며 철강 부문의 영업손실이 2.5배 확대되었다. 가동률은 22.5%에 불과하고 인력은 거의 20% 감축되었으며 9억 7,700만 달러 규모의 상류 부문 유휴 설비가 방치된 상황에서, 일회성 회계 이익이 근본적 문제들을 가리고 있다. 철강 사업의 핵심 모순은 “원가 상승”이 아니라, “수입 중국산 철강의 충격으로 인한 가격 폭락”에 있습니다. 경영진이 주석 48에서 제시한 “5대 계획” 중에서 “생산 자산 최적화”와 “효율성 개선”만으로는 방정식의 가격 측면 문제를 해결하기 어렵습니다. 매우 실질적인 “전략적 파트너 도입”이야말로 인도네시아 국영 기업이 철강 산업 50년 축적을 바탕으로 새로운 운영 패러다임을 모색하는 핵심 경로가 될 수 있습니다. 2026년 1분기 재무 보고서(4월 말 발표 예정)는 이러한 서사를 검증하는 첫 번째 주요 이정표가 될 것입니다.

데이터 출처: PT 크라카타우 스틸(Persero) Tbk 2025년 연결재무제표(2025년 12월 31일 기준, 2026년 3월 31일 공시); 공시 자료; 세계철강협회 2025년 연례 보고서.

주: 본 보고서는 공개 재무 문서 분석에 기반하며, 모든 수치는 재무 보고서 공시를 따릅니다. 본 글은 투자 조언이 아닙니다.