SMM 5월 7일 뉴스:

4월 30일 기준, 거래량이 가장 많은 SHFE 아연 선물 계약은 톤당 23,645위안으로 마감했으며, 한 달간 톤당 165위안 상승해 0.7% 올랐다. 4월 아연 가격은 저점에서 반등해, 월 초에는 톤당 23,430위안의 저점, 월말에는 24,515위안의 고점을 기록했으나 전반적인 가격 중심선은 하락했다. 5월로 접어들면서 국내 광석 공급 부족이 지속되는 가운데 아연 가격은 어떻게 움직일까?

거시적 관점. 4월 시장은 중동 정세에 지속적으로 주목했다. 반복적인 변동 속에서도 양측의 휴전 합의 및 협상 재개가 긴장 완화 신호를 보내며 시장 심리를 개선시켰다. 비철금속 가격은 전반적으로 반등했고, 아연 가격도 이에 따라 상승했다.

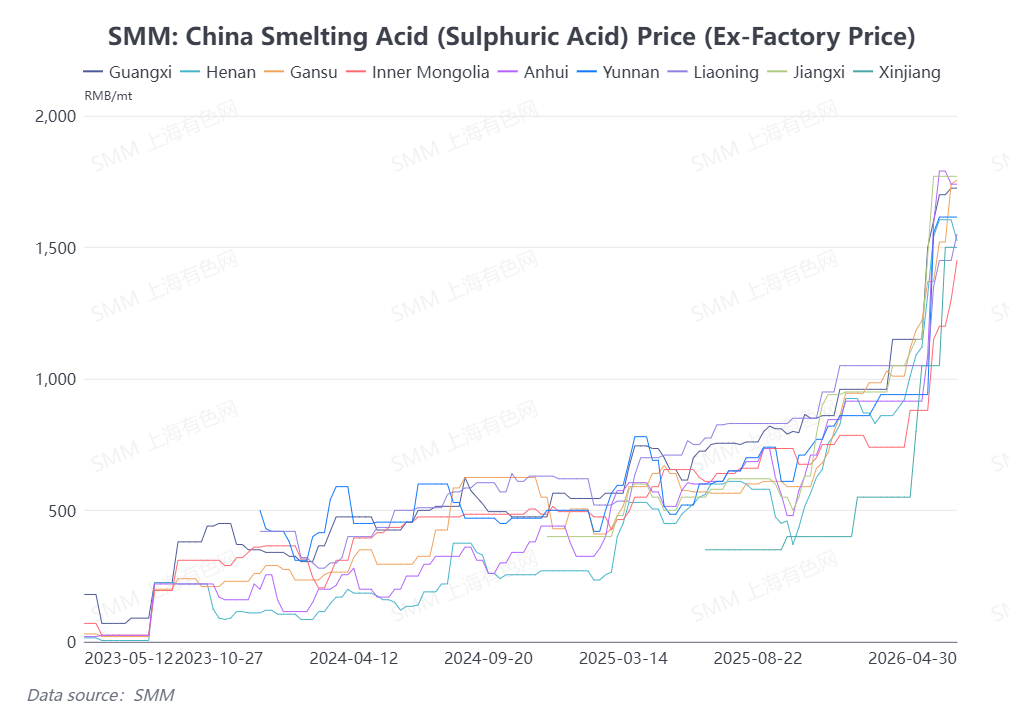

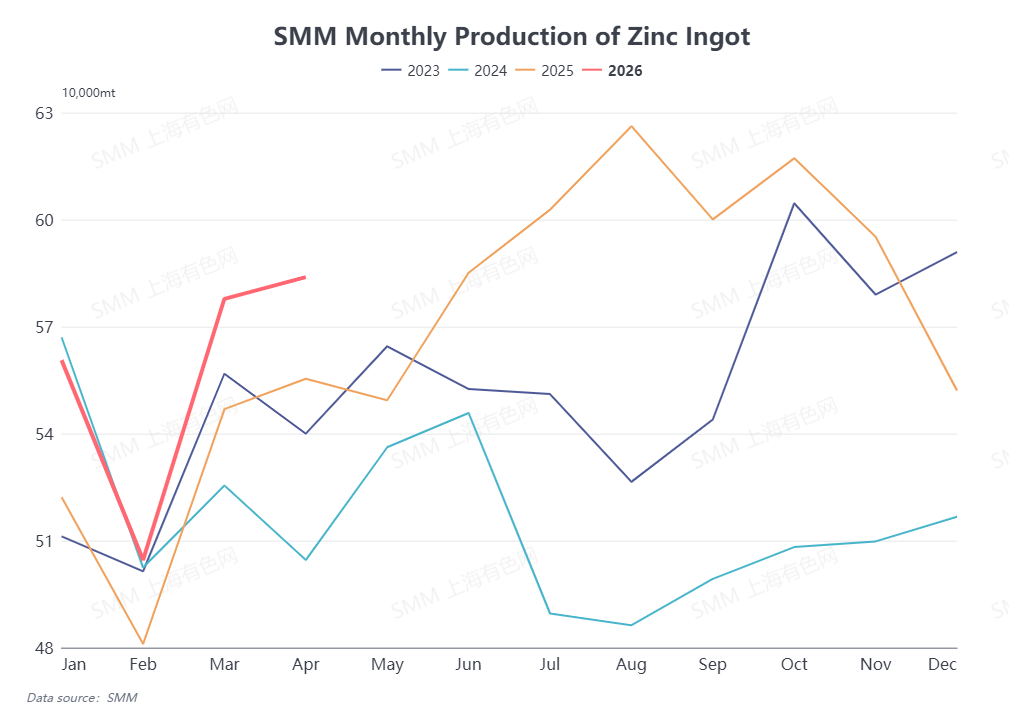

공급 측면. 4월 중국 많은 지역에서 황산 가격이 높은 수준을 유지했고, 부산물 이익 기여도를 더해 국내 제련소들은 높은 생산 의욕을 유지해 정제 아연 생산량이 전월 대비 소폭 증가했다. 5월로 접어들면, 국내 아연 정광 제련 수수료(TC)가 사상 최저 수준으로 떨어졌지만, 여전히 높은 황산 가격으로 인해 제련소들은 뚜렷한 감산 징후를 보이지 않았다. 정제 아연 생산량은 5월 전월 대비 소폭 감소에 그칠 것으로 예상되며, 국내 아연괴 공급은 견조함을 유지할 전망이다.

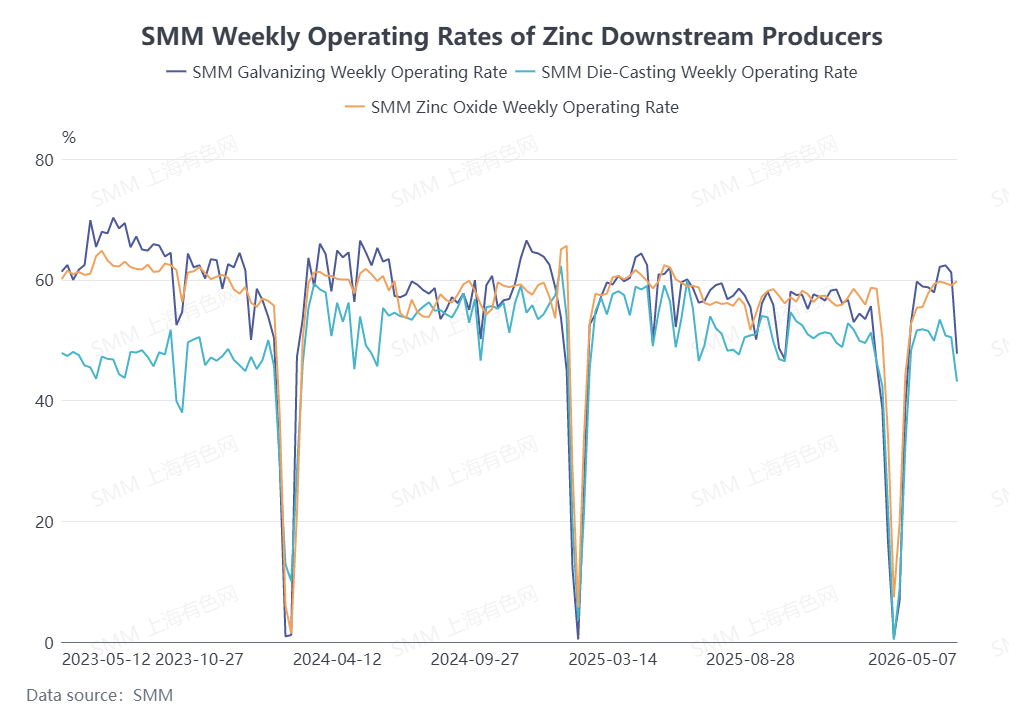

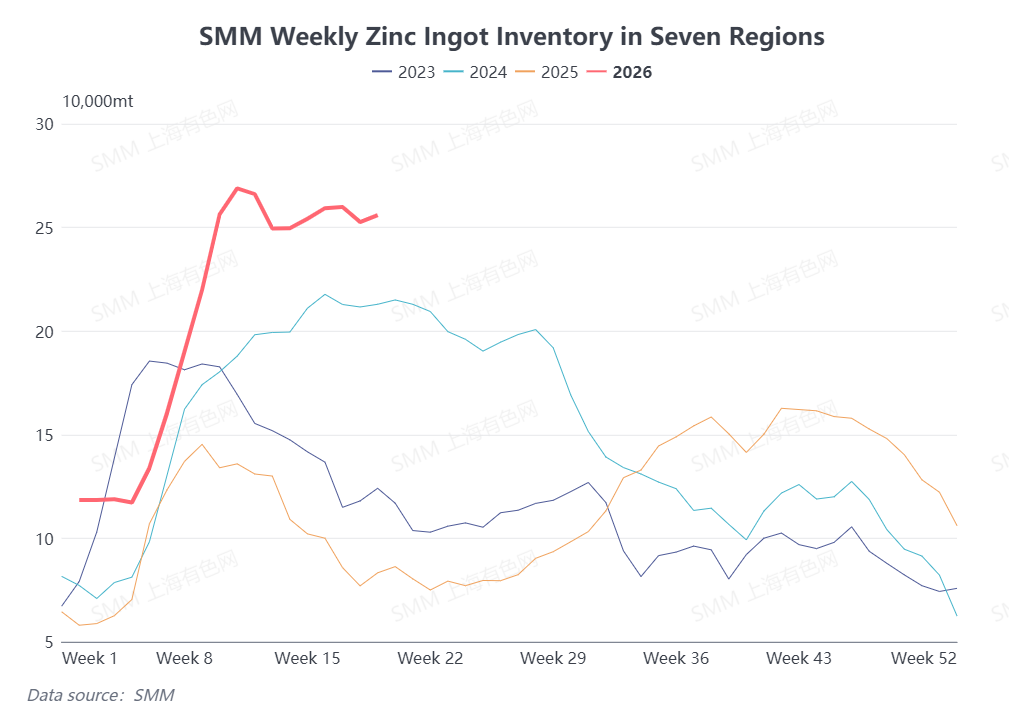

소비 측면. 4월은 중국의 정기적인 성수기 소비 시즌으로, 최종 소비가 계속해서 회복되고 있다. 아연 하류의 국내 무역 주문이 3월보다 개선되어 국내 소비 성장을 이끌었다. 그러나 5월로 접어들면서 노동절 연휴 동안 일부 하류 아연 기업들이 가동을 중단해 아연괴 수요 일부가 영향을 받았다. 또한 성수기가 점차 지나감에 따라 중국의 하류 주문은 5월에 감소할 것으로 예상되며, 관련 가동률도 이에 따라 하락할 것이다. 국내 아연괴 재고가 지속적으로 높은 점을 감안하면, 전반적인 소비는 아연 가격에 압력을 가하고 있다.

종합하면, 거시적 관점에서 시장은 미국-이란 협상의 진전 상황을 계속 주시하고 있다. 펀더멘털 측면에서는 5월에도 광석 공급 부족 상황이 개선되지 않았지만, 제련소들이 뚜렷한 감산을 하지 않아 정제 아연 공급 수준은 견조함을 유지하고 있다. 한편, 소비는 점차 약화될 것으로 예상된다. 펀더멘털에는 강세 요인과 약세 요인이 공존하고 있으며, 향후 거시경제 동향과 소비 실적에 지속적인 관심을 기울여야 한다.

(위 정보는 SMM 리서치팀의 시장 수집 및 종합 평가에 근거합니다. 본 문서에서 제공되는 정보는 참고용으로만 제공됩니다. 본 문서는 투자 연구 및 의사 결정을 위한 직접적인 조언을 구성하지 않습니다. 고객은 신중하게 결정을 내려야 하며, 이 정보로 독립적인 판단을 대체해서는 안 됩니다. 고객이 내리는 모든 결정은 SMM과 관련이 없습니다.)

![아연 정광 TC 하락 지속, 아연 가격 변동세 유지 [SMM 아연 선물 브리핑]](https://imgqn.smm.cn/usercenter/cirme20251217171754.jpg)