SMM 5월 6일 뉴스:

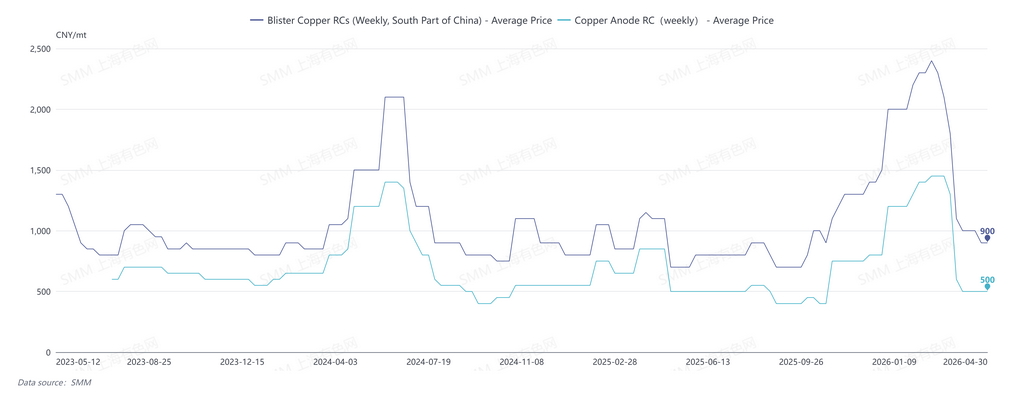

4월 30일, SMM의 중국 남부 월간 조동 RC는 850~1,050위안/톤, 평균 950위안/톤으로 전월 대비 850위안/톤 하락했다.

2026년 2분기 이후 조동 시장은 타이트해졌으며, 중국 조동 RC는 3월 이후 변곡점을 맞아 급락했다. 주요 원인은 공급 감소다. 3월 중순 이후 구리 가격 약세와 1차 금속·스크랩 가격 차 축소로 구리 스크랩 공급이 줄었고, 정책 강화에 따른 차질까지 더해져 스크랩 유래 조동 및 구리 양극 공급이 감소했다. 또한, 제련소들이 2분기 집중 보수에 들어가면서 구리 양극 수요가 늘어 수급이 타이트해졌다.

4월 30일 기준, SMM의 중국 남부 주간 조동 RC는 800~1,000위안/톤으로 평균 900위안/톤, 중국 주간 구리 양극 RC는 450~550위안/톤으로 평균 500위안/톤을 기록했다.

SMM은 5월에도 조동 시장의 타이트한 상황이 크게 개선되기 어려울 것으로 본다. 2025년 말 가동을 시작한 콩고민주공화국 Kamoa 구리 제련소(연간 조동 제련 능력 50만 톤)의 구리 양극이 점차 중국에 도착하고 수입 공급이 증가할 수 있지만, 핵심은 국내 스크랩 유래 조동 및 구리 양극의 공급 제약이다. 구리 가격이 변동성 조정 국면에 있어 1차 금속·스크랩 가격 차가 확대되지 않으면 대규모 2차 구리가 제련 부문으로 유입되기 어렵다. 또한, 시장은 정책 방향에 크게 좌우되고 있다. 엄격한 인보이스 요건과 정책·재정 지원 축소로 세금 포함 원자재 공급이 빠듯해지고 생산자들의 관망세가 짙어지면서 단기 생산 의지가 위축되고 있다. 더불어, 광산 유래 구리 양극 생산업체가 5월 정제 설비 시운전에 나서면서 시장 내 광산 유래 구리 양극 유통량도 감소할 전망이다.

수요 측면에서는 5~6월에도 제련소 보수가 이어지고 냉장 재고가 점차 줄어드는 추세여서 시장 수요는 견조할 것으로 예상된다.

종합하면, 5월 시장 공급 증가는 미미할 것으로 보이며 중국 조동 RC의 반등은 어려울 전망이다. 단기적으로는 정책 방향과 구리 가격 추이가 주요 변수가 될 것이다.