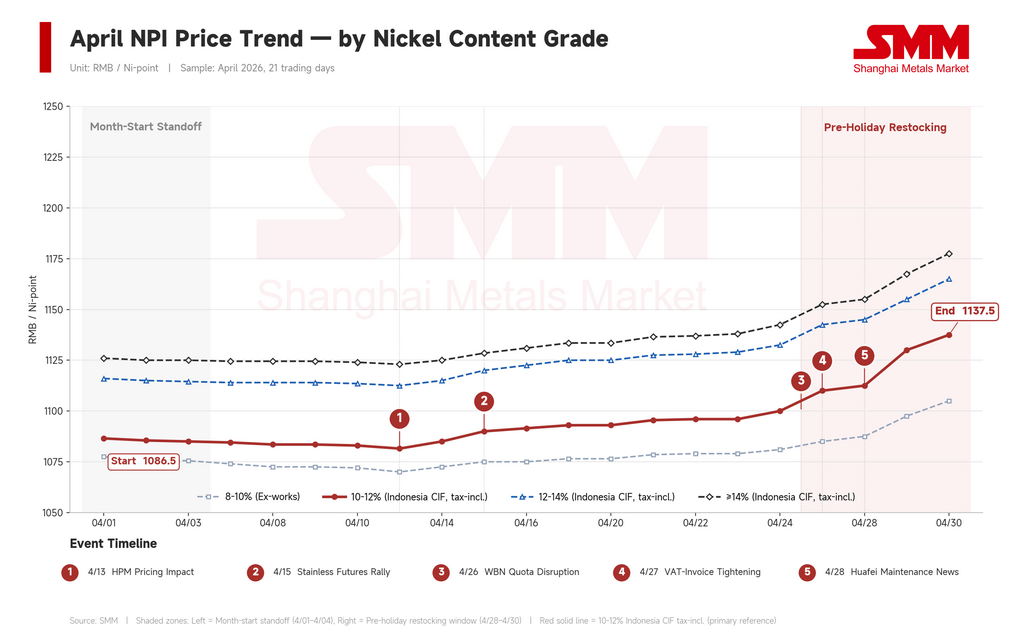

인도네시아 고급 니켈 선철(NPI) 4월 종가는 니켈 포인트당 약 1,138위안(166달러)으로, 월초 1,087위안(159달러) 대비 4.7% 상승했다. 그러나 이 표면적인 수치는 보다 복잡한 내막을 감추고 있다. 4월은 세 국면으로 나뉘었다: 월초 약세(스크랩 경쟁이 구매 관심을 억제), 중순 반등(인도네시아 비용 신호가 판매자 심리를 변화시킴), 마지막 주 급등(거의 전적으로 니켈 선물 랠리에 기인, 인도네시아 실물 시장 상황과 무관).

참고로, 중국과 인도네시아에서 NPI는 니켈 포인트당, 즉 니켈 함량 1%당 가격이 책정된다. 니켈 포인트당 1,138위안인 11% NPI 화물은 실물 제품 톤당 약 12,520위안(1,830달러)으로 환산된다. NPI는 주로 라테라이트 광석에서 생산되는 저급 니켈-철 합금으로, 거의 전량 스테인리스강 원료로 사용된다.

1단계: 스크랩이 NPI 가격 상한을 억제 (4월 1~15일)

4월 상반기는 버티는 판매자와 저항하는 구매자 간 대치 국면처럼 보였다. 그러나 실제 가격은 약세를 보여, 인도네시아산 10~12% CIF 기준 가격이 니켈 포인트당 1,087위안에서 1,082위안으로 하락했다.

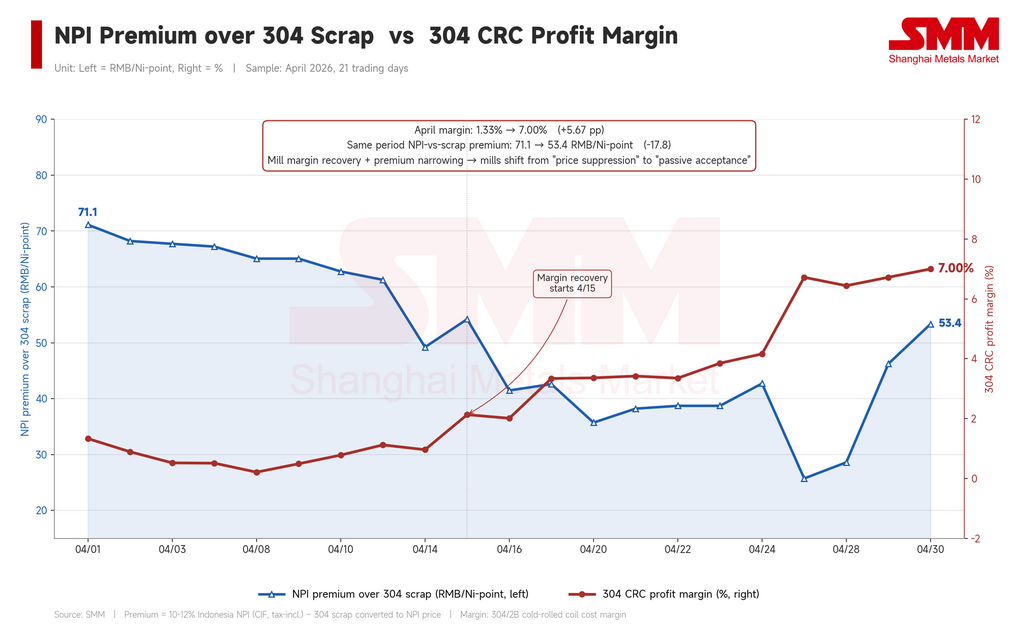

가격 하락 압력은 NPI 자체보다 대체재에서 비롯됐다. 월초 NPI는 니켈 함량 기준 304 스테인리스 스크랩 대비 니켈 포인트당 71.12위안(10.40달러) 프리미엄으로 거래됐는데, 이는 스크랩이 니켈 함량 단위당 NPI보다 거의 10% 저렴했음을 의미한다. 냉간압연코일(CRC) 마진이 2% 미만이었기 때문에 중국 스테인리스 제강사들은 스크랩 투입을 극대화하고 NPI 구매를 최소화할 수밖에 없었다. 니켈 함량이 낮은 화물은 1,050위안 근방에 매물이 나와도 거래가 부진했다.

강세 재료는 풍부했다. 인도네시아의 HPM(Harga Patokan Mineral, 인도네시아의 공식 월간 광물 기준 가격) 개정, 높은 운임, 광석 측 비용 압력 등이 모두 거론됐다. 그러나 실제 거래 가격에는 전혀 반영되지 않았다. 비용 측면의 이야기는 하류 비용 구조가 이를 흡수할 여력이 생기기 전까지는 현물 시장을 움직이지 못한다.

2단계: 판매자 심리 재설정 (4월 중순)

전환점은 4월 중순에 찾아왔다. 인도네시아 HPM 공식의 구조적 개정 기대감이 강화되면서 인도네시아 NPI 생산 원가의 하한선을 끌어올렸다. 인도네시아 입찰 가격이 상승했다. 인도네시아 주요 산업단지 내 니켈 프로젝트 일부가 라인을 중단했다고 알려졌으나, 실제 생산 영향은 미미했지만 그 신호 자체가 중요했다.

더 큰 충격은 유황에서 비롯됐다. 가격이 월간 톤당 725달러에서 1,020달러로 40.7% 급등하며 HPAL(고압 산침출) 프로젝트 경제성을 압박했다. Zhejiang Huayou Cobalt의 HPAL 프로젝트인 Huafei Nickel-Cobalt가 5월 1일부터 정비로 생산량을 약 50% 감축할 것이라는 보도도 같은 압박에서 비롯됐다. 이 중 어느 것도 NPI 현금 원가를 직접 끌어올리진 않았지만, 니켈 단위가 공급망 전반에서 어떻게 이동할지에 대한 전망을 바꾸었고, 이는 판매자 심리에 영향을 줬다.

이러한 전개가 실제로 이룬 것은 가격 인상이 아니라 저가 매물의 소멸이었다. 톤당 1,080위안 이하로 정리하려 했던 판매자들이 물러섰다. 호가 논리가 '평균 대비 할인'에서 '평균 대비 프리미엄'으로 전환됐다. 10~12% 인도네시아 CIF 기준 가격은 셋째 주까지 니켈 포인트당 1,093위안으로 상승했다. 스테인리스 선물 가격이 강세를 보였고, CRC 마진은 3% 가까이 회복됐다. 그러나 구매자 수용은 뒤처져 있었는데, 11.5% 등급 항구 인도 호가는 여전히 니켈 포인트당 1,100위안을 넘어서는 데 어려움을 겪었다.

3단계: 니켈 랠리가 박스권을 돌파하다 (마지막 주)

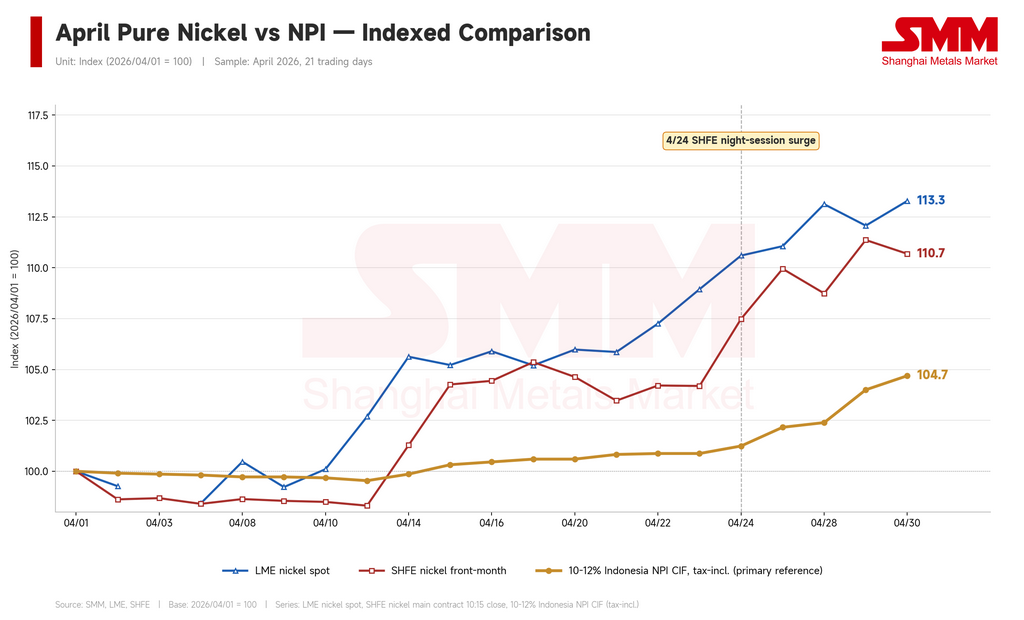

실제 돌파는 마지막 주에 발생했으며, 인도네시아에서 비롯된 것이 아니었다. WBN(Weda Bay Nickel)의 채굴 할당량 이슈가 또 다른 공급 측 요인을 더했지만, 지배적인 동력은 화면상의 정련 니켈 랠리였다. LME 니켈은 월간 톤당 17,023달러에서 19,284달러로 상승(+13.3%)했고, SHFE 니켈은 톤당 135,700위안에서 150,200위안(19,840달러에서 21,960달러, +10.7%)으로 급등했다. SHFE 주요 선물이 톤당 145,900위안에서 151,100위안으로 도약한 그날 밤, 10~12% 인도네시아 NPI 기준 가격은 불과 4거래일 만에 니켈 포인트당 1,100위안에서 1,138위안으로 이동하며 약 4% 상승했다.

마지막 주 움직임은 LME 니켈로 인한 연쇄 반응이었다. 스테인리스도 뒤따랐다: 중국 동부 주요 스테인리스 거래 허브인 우시의 304/2B 가격은 톤당 14,400위안에서 15,450위안(2,105달러에서 2,259달러)으로, 7.3% 상승했다. 결정적으로, 스테인리스가 NPI보다 더 빠르게 상승했으며, CRC 마진은 월초 1.33%에서 월말 약 7%로 확대됐다. 이러한 마진 확대가 제강사들이 더 높은 NPI 가격을 수용할 수 있게 한 요인이다. 이것이 없다면, 돌파는 일어나지 않았을 것이다.

고급 NPI가 스테인리스 스크랩 대비 프리미엄을 갖는 점도 이 과정을 다른 각도에서 반영한다. 월초 mtu당 71.12위안 프리미엄에서 시작하여, 4월 중·하순에는 스프레드가 월간 최저치인 mtu당 25.71위안으로 좁혀졌다. 이는 같은 기간 NPI 등가 기준 스테인리스 스크랩 가격이 NPI 자체보다 더 빠르게 상승했음을 의미한다.

스테인리스 가격 강세 속에 스테인리스 스크랩 가격도 함께 상승하면서, 스크랩 대비 NPI의 비용 열위가 급격히 축소됐다. 더욱이 세금계산서 관리 강화와 스크랩 조달·유통에 대한 추가 제약으로 인해, 제강사들은 원료 수요 일부를 다시 NPI로 전환하려는 유인이 커졌다.

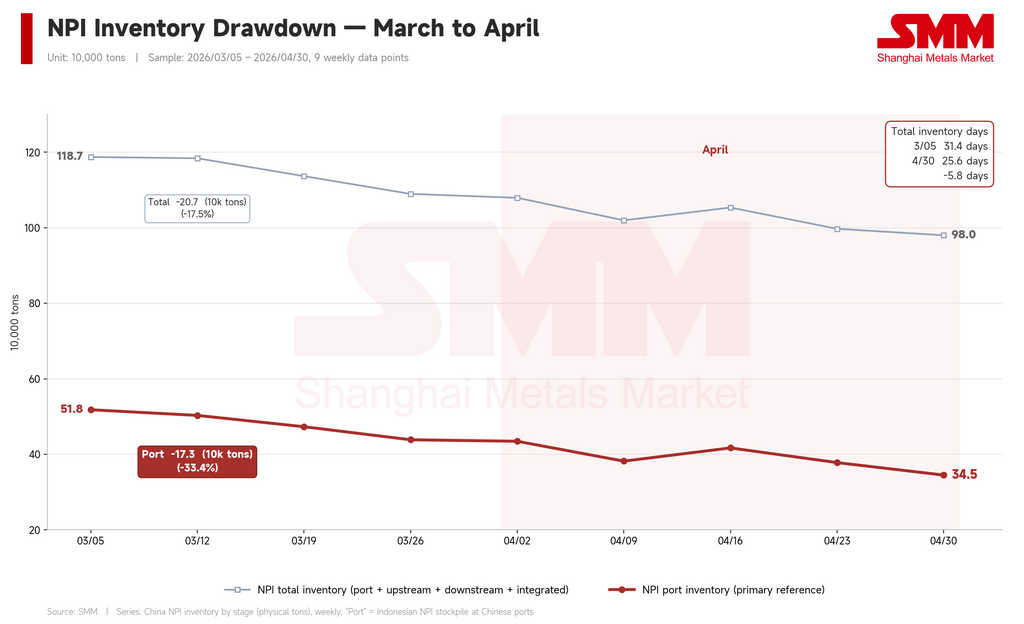

재고 데이터가 그 전환을 확인시켜준다. 중국 항구의 NPI 재고는 월간 43만 5천 톤에서 34만 5천 톤으로 감소, 9만 톤(20.6%) 감소했다. 총 재고는 108만 톤에서 98만 톤으로 줄었고, 재고 소진 일수는 28.3일에서 25.6일로 축소됐다. 이는 수동적 재고 보충으로, 상대 가격이 역전되고 스크랩 경로가 좁아지면서 제강사들이 항구 재고를 빠르게 흡수한 결과다.

월말 마지막 이틀 거래일 동안 NPI가 스크랩보다 더 빠르게 상승하면서 프리미엄이 다시 니켈 포인트당 46~53위안으로 재확대됐다. 만약 이 격차가 5월에도 계속 확대된다면, 스크랩 경쟁력이 빠르게 재부각될 수 있다.

등급 간 스프레드 확대 — 그러나 예상과 다른 방향으로

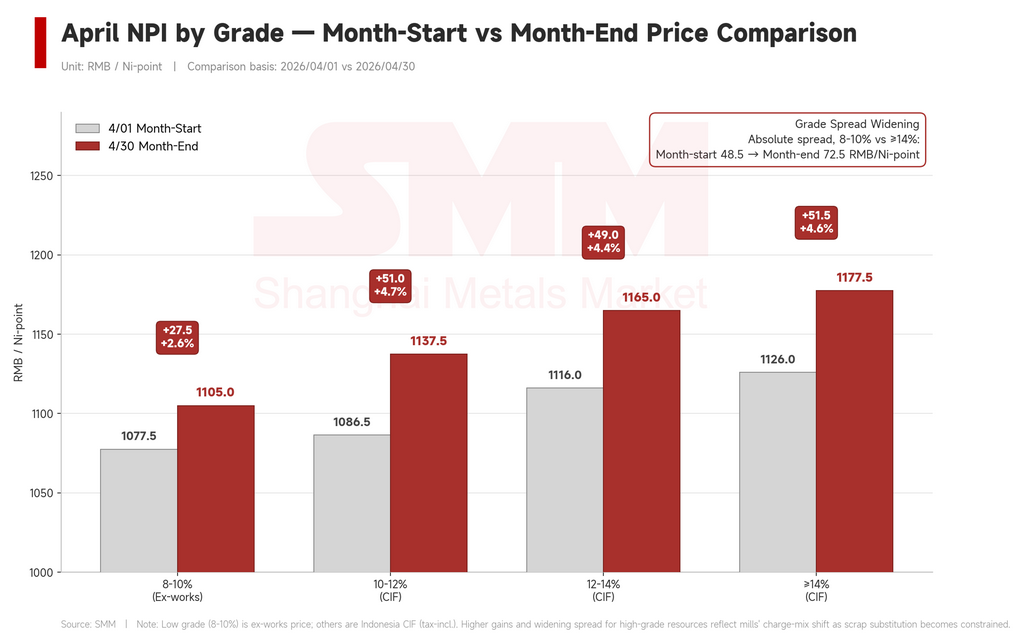

4월의 상승은 등급별로 고르지 않게 누적됐다. 국내 8~10% NPI 공장도 가격은 2.6% 상승(니켈 포인트당 1,077.5위안에서 1,105위안)했다. 인도네시아 CIF 기준 10~12%, 12~14%, 14% 이상 등급은 모두 4.4%에서 4.7% 상승하며, 국내 저급 상승 속도의 약 두 배를 기록했다.

국내 8~10%와 인도네시아 14% 이상 간 절대 스프레드는 니켈 포인트당 48.5위안에서 72.5위안(7.09달러에서 10.60달러)으로 확대됐다. 그 메커니즘은 다음과 같다: 스크랩 대체 압력 하에서, 제강사들은 원료 배합을 니켈 함량 목표 달성에 더 효율적인 인도네시아 고급 소재로 적극 전환했으며, 국내 저급 소재는 주변화되었다.

그러나 인도네시아 등급 내에서는 명확한 주도 등급이 나타나지 않았다. 12~14%의 10~12% 대비 프리미엄은 실제로 약간 축소(29.5위안에서 27.5위안)되었고, 14% 이상의 프리미엄은 대략 보합(39.5위안에서 40위안)을 유지했다. 월 중간의 일시적 확대 — 각각 33위안, 42.5위안까지 치솟음 — 는 고급 소재의 구조적 타이트함을 가리켰으나, 월말 광범위한 랠리가 그러한 프리미엄을 빠르게 지워버렸다.

따라서 4월의 등급 스프레드 이야기는 인도네시아 등급 간 차별화가 아닌, 실상은 국내 대비 인도네시아 간 괴리인 셈이다. 인도네시아 CIF 전반에 걸친 등급 전반 강세 패턴이 중첩되면, 역사적으로 가파른 상승 후 취약한 되돌림이 뒤따르곤 했다.

5월: 인도네시아 변수가 아닌 세 가지 외부 변수

인도네시아 내러티브는 5월에도 지속될 전망이다. HPM, WBN, 유황, Huafei 정비 등 모든 이슈가 뉴스로 순환하며 미미한 비용 지지를 제공할 것이다. 그러나 NPI 가격의 실제 방향성은 세 가지 외부 변수에 의해 결정될 것이다.

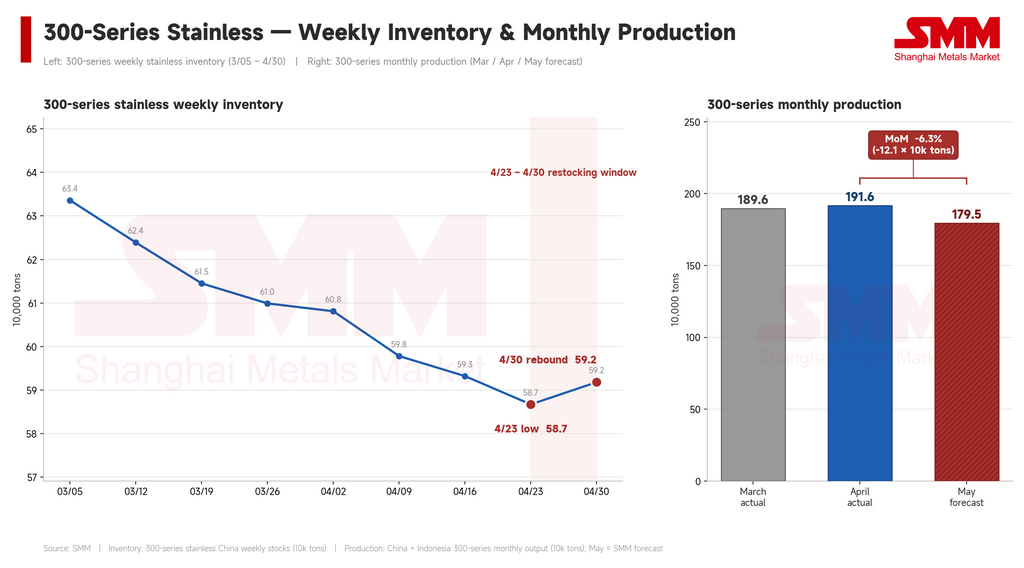

첫째는 스테인리스다. NPI의 추가 상승 여력은 전적으로 스테인리스 가격이 유지되고 제강사 마진이 높은 수준을 유지하는지에 달려 있다. CRC 마진이 1.33%에서 7%로 확대된 것이 4월 하순 상승의 기초였다. 이미 두 가지 경고 신호가 보인다: 5월 1일 노동절 연휴를 앞두고 300계 스테인리스 재고가 월간 최저 58만 7천 톤에서 59만 2천 톤으로 소폭 증가하며, 수요가 상류 재고 확충을 따라잡지 못하기 시작했음을 시사한다. 또한 SMM은 중국과 인도네시아의 5월 300계 생산량을 179만 5천 톤으로 전망하는데, 이는 4월의 191만 6천 톤 대비 12만 1천 톤(6.3%) 감소한 수치다. 스테인리스 시장 약세와 마진 축소는 즉시 제강사의 원료 지불 능력을 약화시킨다. 이것이 시스템 내 유일하게 가장 민감한 변수다.

둘째는 NPI-스크랩 프리미엄이다. 월말 랠리로 이미 니켈 포인트당 53위안까지 재상승한 가운데, 부가세 세금계산서 규제 완화나 정상적인 스크랩 유통 회복이 이뤄지면 제강사들은 스크랩 배합을 다시 늘릴 것이고, 그에 따라 NPI 수요 지지력은 약화될 것이다.

셋째는 정련 니켈 자체다. NPI는 니켈 선물을 시차를 두고 추종하며, 화면이 밀리면 NPI는 빠르게 모멘텀을 상실한다. 니켈 포인트당 1,150위안에서 거래가 이루어지려면 SHFE 니켈이 톤당 15만 위안 부근에서 버텨주는 것이 크게 의존된다. 만약 선물 가격이 톤당 14만 위안 이하로 밀린다면, 현 NPI 수준에서의 거래 근거는 약해진다.

기본 시나리오: 5월 NPI 범위는 니켈 포인트당 1,130~1,170위안(165~171달러)이지만, 그 범위는 취약하다. 연휴 전 비축 수요와 해결되지 않은 인도네시아 잡음이 단기 지지력을 제공한다. 그러나 5월 스테인리스 생산량 12만 1천 톤 감소 전망은 고가 NPI에 대한 수요 중추를 약화시키고, 하류 스테인리스의 추가 마진 확장 여력은 제한적이며, 정련 니켈의 추가 상승 공간도 제한적이다. 상방 위험: 스테인리스 선물과 실물 가격이 동반 강세를 보이는 가운데 스크랩 규제가 강력하게 유지될 경우. 하방 위험: 스테인리스 가격이 되밀리고, 정련 니켈이 되밀리며, 스크랩이 비용 우위를 동시에 회복할 경우.

결론

NPI는 4월 니켈 포인트당 1,138위안으로 마감했으며, 거래 수준은 1,070~1,090위안에서 1,130~1,150위안으로 이동했다. 전체 변동폭은 완만했으나 세 단계는 각각 다른 동인이 작용했다: 상반기에는 스크랩 경쟁이 가격을 약세로 이끌었고, 중순에는 HPM과 인도네시아 입찰이 판매자 심리를 재설정했으며, 후반에는 WBN, 유황, Huafei 이슈가 공급 내러티브를 선명하게 했고, 마지막 주에는 정련 니켈 랠리가 하류에서의 돌파를 주도했다.

인도네시아 비용 요인 — HPM 개정, 광석 등급, 시약 가격 — 은 지속적인 NPI 가격 중심의 업그레이드를 위한 필요조건이다. 그러나 충분조건은 아니다. NPI가 오를지, 얼마나 오를지, 얼마나 안정적으로 오를지는 점점 더 두 가지 외부 변수, 즉 정련 니켈 선물과 하류 스테인리스 가격에 달려 있다. 이것은 생산이 인도네시아에 집중되었으나 가격 결정력이 중국의 스테인리스 제강사들과 아시아 선물 시장에 분산된 중간재 상품의 구조적 특성이다. 이는 단일 월의 시장 움직임만의 특성이 아니다. 5월을 추적하려면 이 두 변수를 주시하라.

작성: Bruce Chew

니켈 및 스테인리스 애널리스트, Shanghai Metals Market

이메일: bruce.chew@metal.com

Tel: +601167087088

![[SMM 니켈 정오 리뷰] 6월 16일 니켈 가격 소폭 하락, 일본은행 금리 31년 만에 최고 수준으로 인상.](https://imgqn.smm.cn/usercenter/CWsEw20251217171732.jpeg)