중국의 기준 스테인리스강 선물은 노동절 연휴 전 마지막 거래주에 2023년 이후 최고치로 급등했다. 핵심 원자재에서 공급 차질이 연쇄적으로 발생한 영향이다. 다만 이번 랠리는 아직 실물 수요의 확실한 지지를 받지 못해, 연휴 이후 재개장 시 변동성이 커질 수 있다.

가장 많이 거래된 상하이선물거래소(SHFE) 스테인리스강 계약(SS2606)은 4월 30일 톤당 약 2,278달러(15,585위안/톤)로 마감했으며, 주간 기준 톤당 약 61달러(420위안/톤) 상승했다. 이번 움직임은 하류 소비 개선이 아니라 스크랩 공급의 돌발 차질과 주요 니켈-코발트 생산업체의 감산 등 비용 상승 요인이 거의 전부를 설명한다.

거시 배경: 국내는 견조, 해외는 신중

거시 환경은 엇갈렸다. 국내에서는 중국 국가통계국이 1분기 대형 공업기업 이익이 전년 동기 대비 15.5% 증가했다고 발표하며 제조업 회복 탄력성에 대한 서사를 강화했다. 재정부의 세수 데이터도 같은 톤을 뒷받침했다.

해외에서는 지지력이 약했다. 미 연방준비제도(Fed)는 예상대로 금리를 동결했지만, 투표권을 가진 3명의 매파적 반대 의견(단기 인하에 대한 저항 신호)과 지속되는 지정학적 불확실성이 전반적인 원자재의 선행 밸류에이션에 부담을 줬다. 다만 현재로서는 중국의 국내 공급 측 이야기가 대외 악재를 상쇄하고 있다.

선물 랠리, 실물 시장을 앞지르다

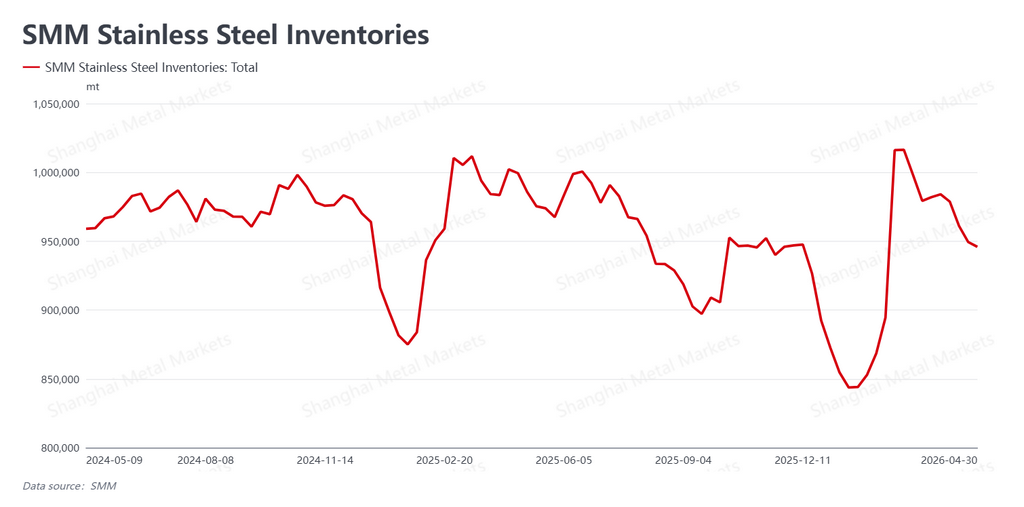

선물 시장의 강한 상승에도 불구하고 현물 시장은 더 신중했다. SMM(상하이메탈스마켓)에 따르면 이번 주 총 재고는 945,900톤으로 소폭 감소했으며, 감소폭은 3,500톤에 그쳤다. 재고 소진은 이어졌지만 속도는 더뎠다.

더 주목할 점은 실물 거래가 부진했다는 것이다. 선물 가격이 너무 빠르게 앞서가 현물이 따라가지 못했고, 가격 격차가 벌어지자 하류 매수자들은 대체로 관망했다. 주 초 잠깐의 매수 이후 거래량은 둔화됐다. 슬리팅, 레벨링 등 가공·서비스센터는 영업이 침체됐다고 전했으며, 통상 4월 말에 나타나는 연휴 전 재고 보충 움직임도 보이지 않았다. 제한적으로 존재한 현물 유동성도 실제 최종 수요보다는 베이시스 거래 차익거래가 주도했다.

요약하면, 선물은 강세 원자재 서사를 가격에 반영했지만 실물 시장은 아직 이를 확인해 주지 못했다.

진짜 동인: 원자재 공급 충격

이번 주 가격 움직임은 비용 측면의 두 가지 전개에 의해 좌우됐다.

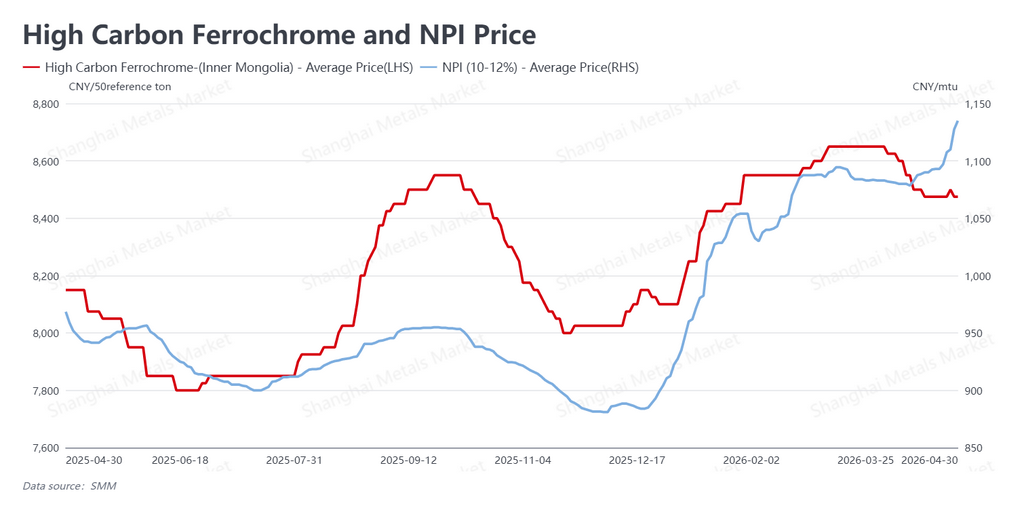

첫째, 중국 스테인리스 스크랩 시장의 타이트함이 심화됐다. 스크랩 거래에 대한 인보이스 발행 및 세무 준수 통제가 강화되면서 중장기적으로 스크랩 가용성에 대한 우려가 커졌고, 중국 제강사들은 대체 원료로 니켈선철(NPI) 의존도를 높이고 있다.

둘째—그리고 더 즉각적인 영향—중국의 주요 니켈-코발트 생산업체가 5월 1일부터 일부 공정의 일시 가동 중단을 발표했다. 보조자재 비용 상승과 높은 가동률의 지속에 따른 부담을 이유로 들었다. 이번 셧다운은 회사 생산량의 약 50%에 영향을 줄 것으로 예상된다. 이는 원자재 전반에 명확한 공급 축소 신호를 보냈다.

이에 따라 NPI 오퍼는 주간 기준 니켈 포인트당 약 166달러(1,135위안/Ni 포인트)로 상승했다. 고탄소 페로크롬은 50 베이스톤당 약 1,239달러(8,475위안/50 베이스톤) 수준에서 보합을 유지했다. 비용 하단의 상향 이동은 현물 수요가 뒤처지는 가운데서도 선물 랠리에 펀더멘털 앵커를 제공했다.

전망: 비용 기대 vs. 수요 현실

중국 스테인리스강 시장은 전통적으로 강세인 ‘실버 4월’을 견조하게 마감했다. 스크랩 공급 제약과 주요 상류 업체의 생산 축소가 맞물린 영향이다. 이들 요인은 단기 비용 기대를 의미 있게 끌어올렸다.

그러나 높아진 선물 가격과 미지근한 현물 수요 간 괴리는 해소가 필요하다. 노동절 연휴 이후 거래가 재개되면 시장은 단순한 시험대에 오른다. 실물 매수자들이 더 높은 가격 수준에서 물량을 소화할 수 있을지, 아니면 하류의 추격 매수가 부족해 조정이 불가피해질지다.

업계 참가자들에게 5월로 넘어가며 핵심 리스크는 현재 고점 구간에서의 높은 가격 변동성이다. 최종 수요처가 현물 시장에서 고가 물량에 얼마나 빠르게(또는 느리게) 참여하기 시작하는지에 주의를 기울일 필요가 있다. 그 전까지 이번 랠리는 수요 측 확인을 찾는 비용 주도 상승으로 남는다.

작성: Bruce Chew

니켈 & 스테인리스강 애널리스트, 상하이메탈스마켓

이메일: bruce.chew@metal.com

전화: +601167087088