SMM, 4월 30일:

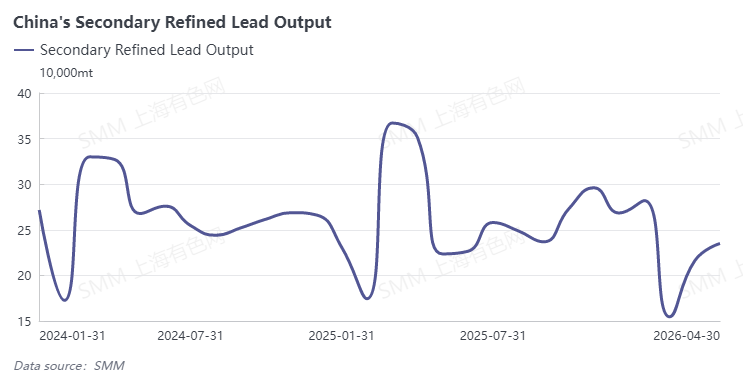

2026년 4월, 중국의 2차 납 생산은 전월 대비 반등, 전년 동기 대비 하락 양상을 보였다. 월간 2차 납 생산량은 전월 대비 12.72% 증가, 전년 동기 대비 24.61% 감소했으며, 2차 정제 납 생산량은 전월 대비 8.7% 증가, 전년 동기 대비 33.14% 급감했다.

4월 생산 증가는 주로 재가동 후 증산 단계에 들어간 제련소의 추가 생산량에 기인했다. 화동, 서북, 화중 등 지역의 2차 납 제련소들은 3월 중하순부터 잇따라 생산을 재개해 4월에는 설비 가동률 상승 단계에 접어들었으며, 생산 부하가 꾸준히 증가하면서 전체 생산량을 끌어올렸다. 한편 업계 일부 기업은 폐배터리 원료 공급 부족, 높은 제련 비용, 약세인 납 가격으로 인한 손실 확대, 그리고 최종 수요 부진 등으로 인해 감산 및 생산량 축소를 선택했으며, 이는 제련소의 생산 의욕을 제약했다. 그러나 전반적으로 재가동으로 인한 증산분이 감산분을 상쇄하여 4월 생산량은 전월 대비 증가세를 기록했다.

5월에는 2차 납 생산이 감소세로 전환될 것으로 예상되며, 월간 생산량은 3만 톤 이상 감소할 전망이다. 공급 측 압력은 두 가지 측면에서 온다. 첫째, 화동과 화북 지역의 여러 대형 2차 납 제련소들이 정기 보수에 들어가면서 일시적인 생산능력 축소가 발생한다. 둘째, 대부분 지역의 제련소들은 5월 폐배터리 원료 확보 전망이 부정적이어서 재고 보충에 대한 확신이 부족하고, 자발적으로 감산 및 부하 축소를 계획하고 있다. 장시, 안후이 등의 소수 제련소가 재가동 또는 신규 가동에 들어가 소폭의 생산능력 보완이 있겠지만, 주요 생산지의 보수 및 원료 부족으로 인한 감소분을 상쇄하기에는 부족하다. 5월 2차 납 생산은 전반적으로 두드러진 후퇴를 보일 것으로 예상된다.

![SHFE 납 2608, 소폭 상승 마감하며 4일 연속 하락세 종료; 바닥 지지 속에 침체된 장세 [납 선물 시황]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![거시 리스크 지속, 펀더멘털 개선 주목; 납 가격 상대적 반등 전망 [SMM 주간 납 시장 전망]](https://imgqn.smm.cn/usercenter/lIHfM20251217171721.jpeg)