SMM 4월 28일 뉴스:

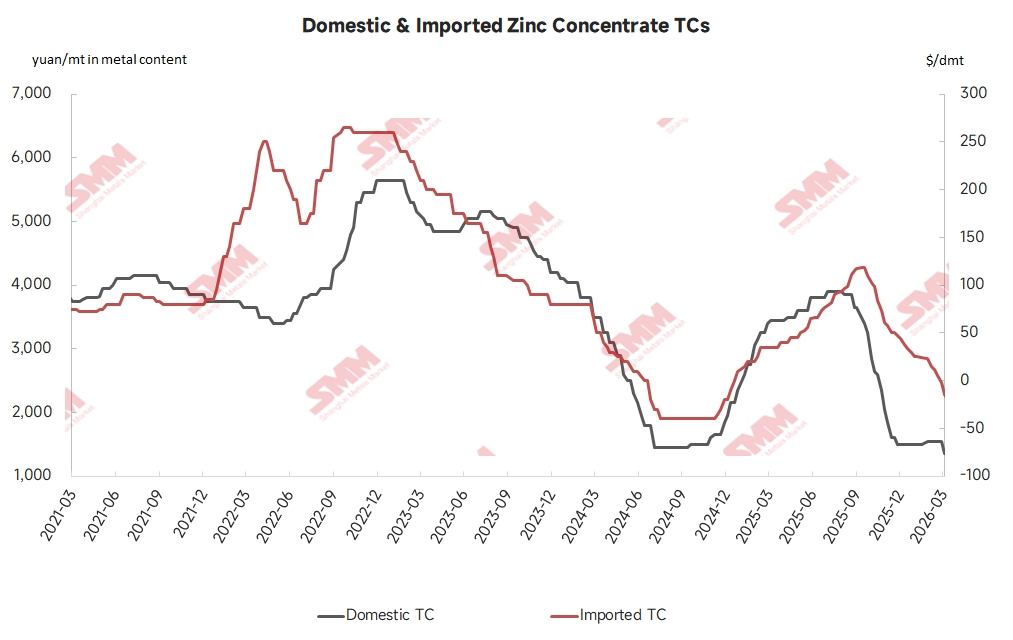

4월 24일 기준, 국내 아연 정광 평균 TC는 금속 함량 기준 1,050위안/톤으로 하락했고, 수입 아연 정광 TC는 -36.13달러/dmt로 떨어졌다. 전반적으로 아연 정광 TC는 계속 하락했으며, 수입 아연 정광 TC는 마이너스 영역으로 더욱 깊숙이 진입했다. 5월에는 여러 지역의 국내 아연 정광 TC가 세 자릿수 수준으로 추가 인하될 예정이다. 이러한 현상이 발생하는 이유는 무엇일까?

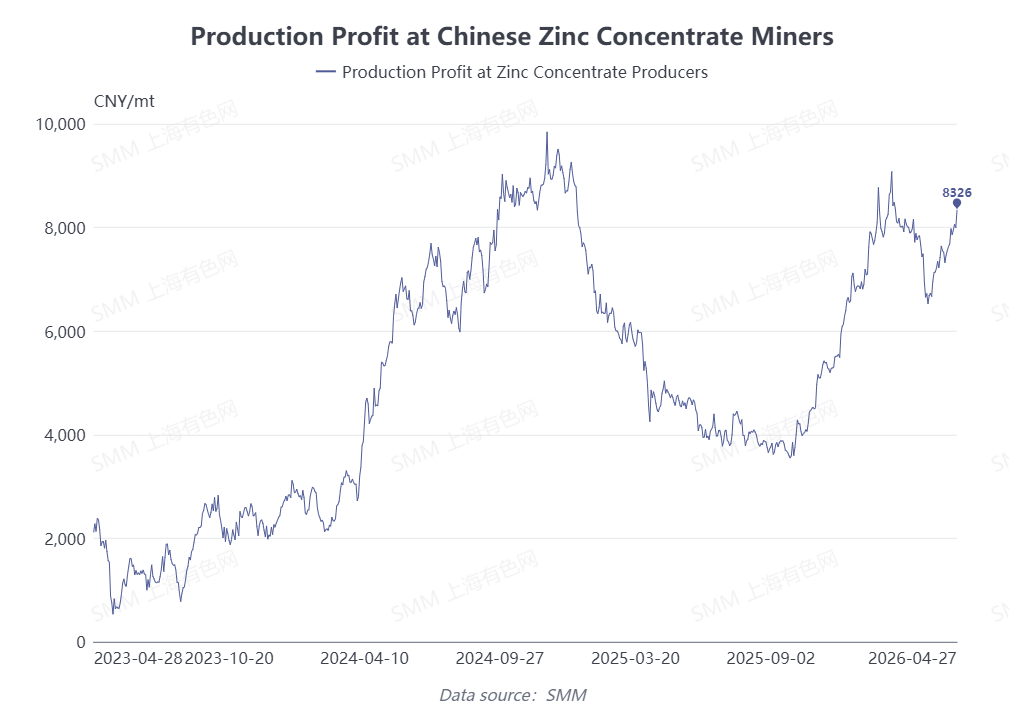

공급 측면. 2분기는 국내 광산의 통상적인 생산 재개 시즌이다. 이전에 가동 중단되었던 국내 광산들이 점차 생산을 재개했다. 아연 가격 상승과 낮은 TC로 인해 국내 아연 정광의 이윤은 현재 금속 함량 기준 8,000위안/톤을 넘어서며, 국내 광산들은 적극적으로 생산을 재개하여 전반적인 생산량은 대체로 예정대로 회복되었다. 그러나 신규 생산능력 측면에서, 올해 주요 증산원은 훠샤오윈 광산이지만, 훠샤오윈 광산에서 유출되는 광석량은 비교적 적다. 현재까지 훠샤오윈 광산은 올해 단 한 차례의 외부 입찰만 진행하여 국내 유통 시장에 제한적인 공급만 기여했다. 기타 신규 생산능력은 대부분 하반기에 가동될 예정이며 규모도 비교적 작아, 상반기 국내 광석 공급에 거의 눈에 띄는 보충을 제공하지 못했다.

수입 시장. 1분기에 호주는 홍수와 태풍 등 잦은 악천후를 겪으며 아연 정광 운송에 영향을 미쳤다. 4월에 전반적인 운송은 대체로 회복되었지만, 선적 일정이 지연되었다. 운송 주기를 고려할 때, 이는 4월부터 5월까지 중국으로의 호주산 아연 정광 도착에 영향을 미칠 것으로 예상된다. 더욱이 세관 데이터에 따르면, 중국은 2025년에 호주로부터 총 109만 톤의 아연 정광을 수입하여 수입량 기준 모든 원산지 국가 중 1위를 차지했다. 따라서 수입 광석의 주기적 감소가 국내 광석 시장 공급에 직접적인 영향을 미쳤다.

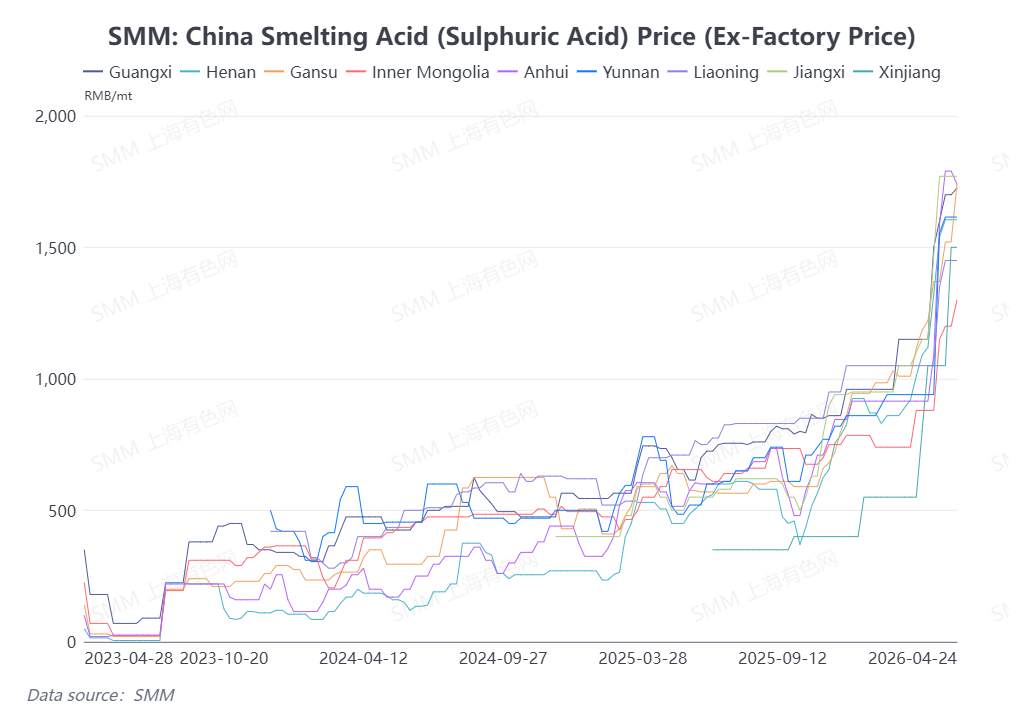

수요 측면. 춘절 이후 국내 제련소는 점차 회복되었다. 국내 및 수입 아연 정광 TC는 계속 하락했지만, 황산 가격이 크게 상승하여 최근 여러 지역의 공장 출하 가격이 약 1,300~1,800위안/톤으로 올랐다. SMM 추산에 따르면, 황산 및 TC(처리비용)를 포함한 제련소 수익은 생산 비용을 대체로 충당할 수 있습니다. 아연 정광에 함유된 기타 금속의 수익을 고려하면, 대부분의 국내 제련소는 여전히 일정한 이익률을 유지하고 있습니다.

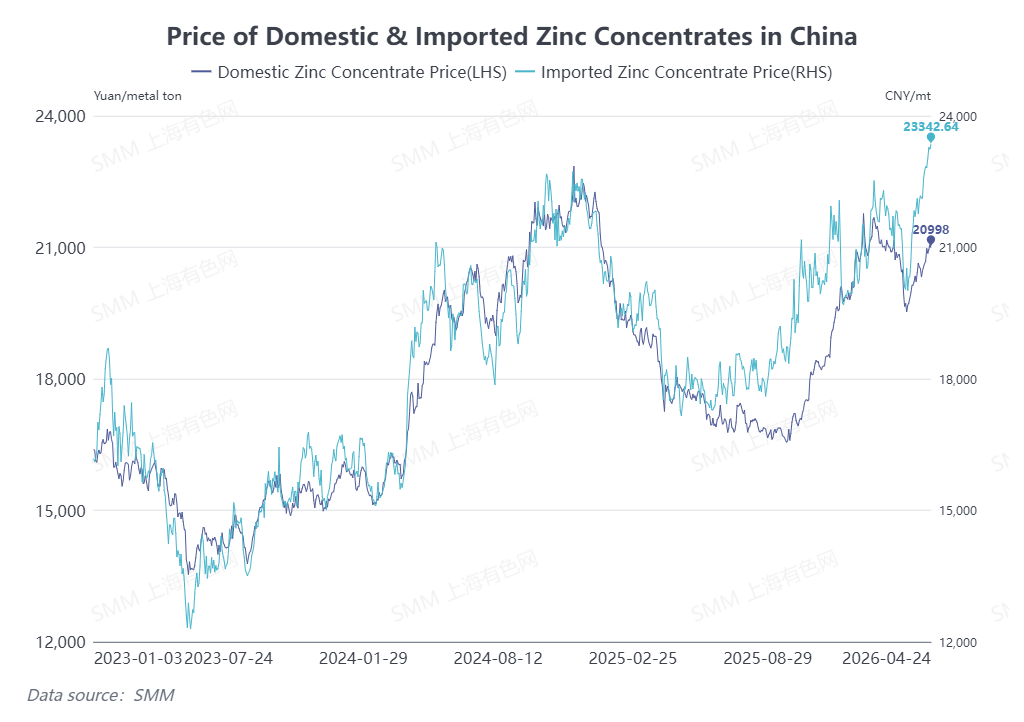

전반적으로 부산물 이익에 힘입어 국내 제련소는 활발하게 가동되었으며, 4월과 5월 아연 정광 수요가 견조했습니다. 또한 아연의 국내 대비 해외 가격 비율이 지속적으로 악화되었습니다. SMM 추산에 따르면, 4월 24일 기준 중국 내 아연 정광 수입 시 금속 함량 톤당 2,000위안 이상의 손실이 발생했습니다. 따라서 전반적인 가격 이점을 고려하여 제련소들은 국산 아연 정광을 적극 구매했고, 이에 따라 국내 아연 정광 TC가 빠르게 하락했습니다.

(위 정보는 SMM 연구팀의 시장 취합 및 종합 평가에 기반합니다. 본 문서의 정보는 참고용일 뿐입니다. 본 문서는 투자 연구 및 의사 결정에 대한 직접적 조언을 제공하지 않습니다. 고객은 신중히 결정을 내려야 하며, 본 정보로 독립적 판단을 대체해서는 안 됩니다. 고객의 모든 결정은 SMM과 무관합니다.)