2026년 4월 23일 경, 3월 코발트 및 리튬 배터리 산업 체인 제품의 수출입 데이터가 발표되었습니다. 데이터에 따르면 3월 리튬휘석 정광 수입량은 2월 대비 대폭 반등하여 물리적 함량 기준 83만 7,400톤으로 사상 최고치를 기록했습니다. 탄산리튬 부문에서는 중국이 3월에 2만 9,974톤의 탄산리튬을 수입하여 전월 대비 13%, 전년 동기 대비 65% 증가했습니다.......SMM이 집계한 배터리 소재 수출입 데이터는 다음과 같습니다:

업스트림

리튬 정광

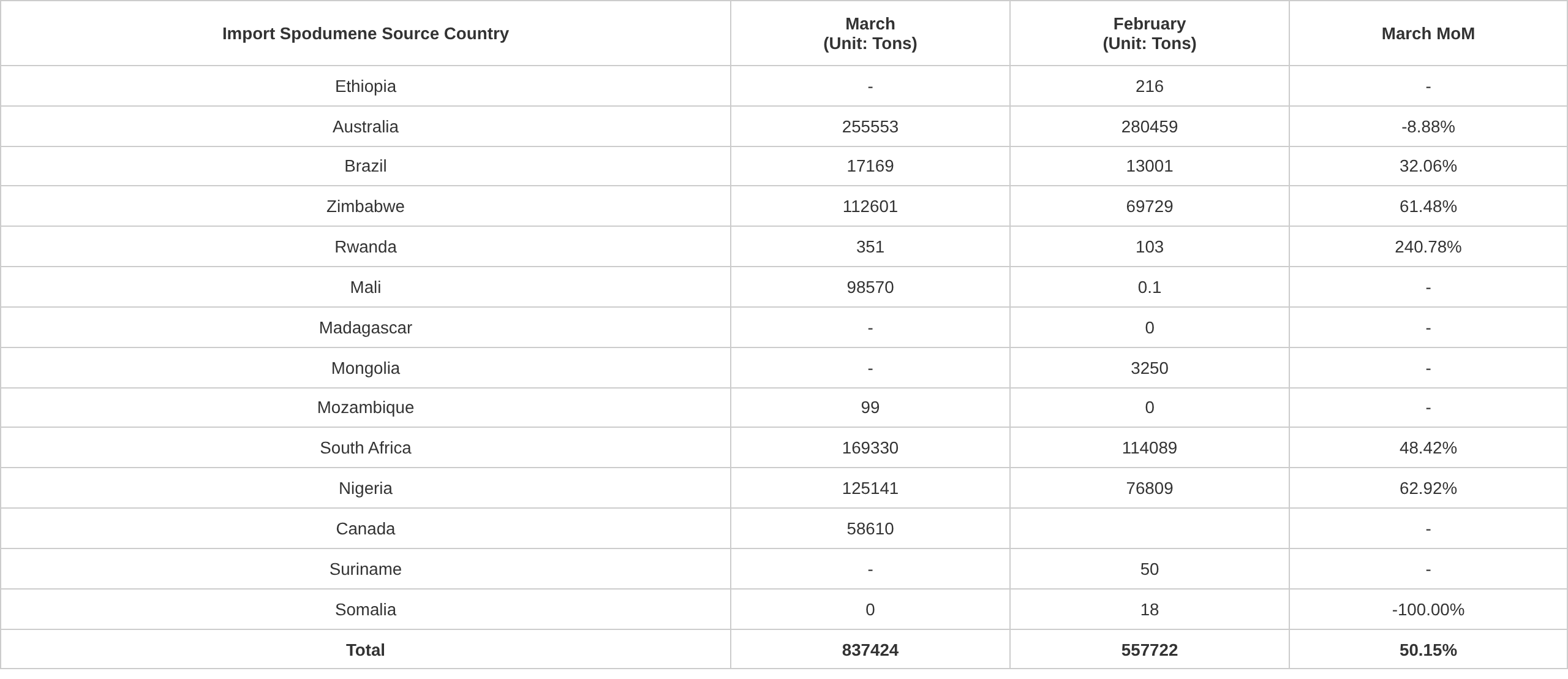

세관 데이터에 따르면 3월 리튬휘석 정광 수입량은 2월 대비 대폭 반등하여 물리적 함량 기준 83만 7,400톤으로 사상 최고치를 기록했습니다. 국가별로 보면: 아프리카산 광석 도착량이 현저히 증가하여 나이지리아 수입량은 12만 5,100톤으로 전월 대비 63% 증가했습니다. 짐바브웨의 이전 기간 선적분이 이달에 항구에 도착하여 총 11만 2,600톤으로 전월 대비 61% 증가했습니다. 캐나다는 1~2월의 무수입 상황을 깨고 3월에 5만 8,600톤이 도착했습니다. 반면 호주 광석 물량은 선박 일정 영향으로 전월 대비 감소했습니다.

SMM의 선별 및 분석에 따르면, 이번 달 총 항구 도착량은 탄산리튬 환산 기준 8만 1,000톤에 해당합니다. 리튬 정광은 이달 수입량의 72%를 차지하여 전년 동기 대비 소폭 감소했는데, 이는 최근 남아프리카공화국 원광의 항구 도착량이 현저히 증가했기 때문입니다. 주목할 점은 가격 및 현지 선광 시설 발전에 힘입어 나이지리아 광석 물량이 크게 증가했으며, 원광 물량뿐만 아니라 정광 비중도 전년 동기 대비 현저히 증가했습니다.

출처: 중국 세관, SMM 집계

리튬휘석 정광(CIF 중국) 현물 가격 측면에서는, SMM 현물 가격에 따르면 3월 리튬휘석 정광(CIF 중국) 현물 가격은 V자형 추세를 보이며 월 중 저점인 톤당 2,028달러까지 하락한 후 월말에 톤당 2,313달러로 반등했으며, 월간 평균 가격은 톤당 2,081.4달러였습니다.

SMM에 따르면, 3월에는 리튬휘석과 레피돌라이트의 수익성 추세가 엇갈렸으며, 리튬 화학 제품 기업 간의 구조적 비용 차이가 뚜렷해졌습니다. 가용한 리튬휘석 물량은 부족했고, 광석 트레이더들은 매도를 꺼렸으며, 재고는 지속적으로 감소했습니다. 외부에서 스포듀민을 구매하는 기업들은 한 달 내내 현물 마진에서 손실을 보았으며, 비통합 기업들은 헤징과 조달에 더 큰 어려움을 겪었다.

4월에 접어들면서 스포듀민 정광(CIF 중국) 현물 가격도 초반 하락 후 회복하는 패턴을 보였다. 최근 스포듀민 정광 가격은 계속 상승을 시도했다. 4월 27일 기준 스포듀민 정광(CIF 중국) 현물 가격은 톤당 2,507달러로, 3월 말 톤당 2,313달러에서 194달러 상승해 8.39% 증가했다.

SMM의 최근 조사에 따르면, 향후 수요 개선에 대한 시장 기대감에 힘입어 탄산리튬 선물 시장의 투기 심리가 강세를 유지하며 선물 가격을 밀어올렸다. 리튬 광석 판매업체들은 판매 의사가 증가했으며, 선물 연동 가격은 높은 수준을 유지했다.향후 전망으로, 리튬 화학 공장 가동률은 높게 유지되고 리튬 광석에 대한 수요는 계속 증가하고 있다. 한편 짐바브웨가 약 2개월간 스포듀민 수출을 중단하면서 시장의 가용 리튬 광석 공급이 지속적으로 타이트한 상황이다. 전반적으로 스포듀민 가격은 견조할 것으로 예상된다.

탄산리튬

세관 데이터에 따르면 중국은 3월에 탄산리튬 29,974톤을 수입해 전월 대비 13%, 전년 동기 대비 65% 증가했다. 원산지별 상위 3개국은 칠레(18,000톤, 61%), 아르헨티나(8,292톤, 28%), 인도네시아(2,100톤, 7%) 순이었다. 1월~3월 중국의 누적 탄산리튬 수입량은 8만 3,000톤으로 누적 전년 동기 대비 65% 증가했다.

중국은 3월에 탄산리튬 448톤을 수출해 전월 대비 25% 감소, 전년 동기 대비 104% 증가했다. 1월~3월 중국의 누적 탄산리튬 수출량은 총 1,516톤으로 누적 전년 동기 대비 46% 증가했다.

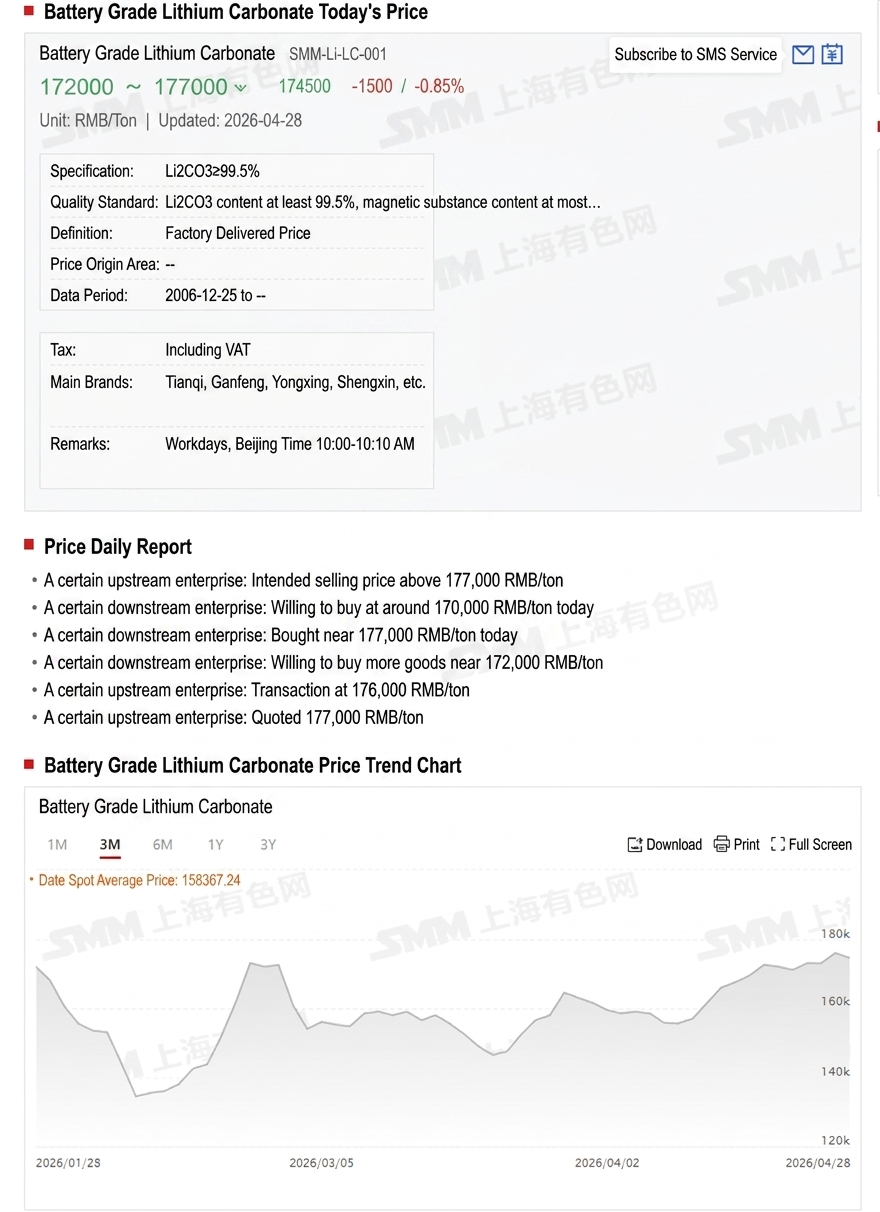

SMM 현물 시세에 따르면 탄산리튬은 3월에 하락 후 상승하는 변동 추세를 보였다. 3월 31일 기준 배터리급 탄산리튬 평균 현물 가격은 톤당 16만 3,000위안, 월 평균 가격은 15만 6,700위안이었다.

SMM 분석에 따르면 중국의 현물 탄산리튬 가격은 3월에 큰 폭으로 오르내리는 상승 추세를 보였으며, 월 평균 가격은 전월 대비 5% 상승했다. 펀더멘털 측면에서, 공급 측은 정기 보수 종료로 생산이 점차 회복되었고, 탄산리튬 화학 공장들은 17만 위안/톤 수준의 비교적 높은 가격에서 현물 주문 판매 의지를 보였습니다. 수요 측면에서는 하류 양극재 생산업체들이 기본적으로 저점 매수 전략을 채택했으며, 14만~15만 위안/톤 수준에서 강한 매수 의지를 나타냈습니다. 수요가 지속적으로 개선되면서 일부 기업들은 낮은 가격대에서 대규모 재고 확충에 나섰습니다. 3월 배터리급 현물 탄산리튬 가격은 월초 17만 2,500위안/톤까지 상승했다가 월말에는 16만 3,000위안/톤 수준으로 하락했습니다.

최근 배터리급 탄산리튬 현물 시세는 17만 위안 이상의 높은 수준을 유지했습니다. 4월 28일 기준, 배터리급 탄산리튬 현물 시세는 17만 2,000~17만 7,000위안/톤, 평균 가격은 17만 4,500위안/톤이었습니다.

SMM에 따르면, 오늘 현물 탄산리튬 시장에서는 탄산리튬 가격이 하락함에 따라 하류 구매 열기가 살아났으며, 일부 구매자들의 목표 가격은 대략 17만~17만 5,000위안/톤 수준이었습니다. 상류 현물 주문 호가는 여전히 높은 수준을 유지했습니다. 전반적으로 시장 문의와 거래는 비교적 활발했습니다.

향후 전망을 살펴보면, 공급 측은 혼조세를 보이고 있습니다. 지난 주말 짐바브웨 화유(Huayou)가 황산리튬의 성공적인 선적을 발표하여 단기적으로 공급 불안을 다소 완화할 수 있지만, 장시성의 광산 인허가 갱신 차질, 중동 지정학적 불안정으로 인한 디젤 비용 상승, 그리고 일부 호주 광산들의 1분기 실적 보고서에서 확인된 비용 증가 등이 지속되고 있습니다. 실제 채굴 작업에는 아직 영향이 없지만, 중장기적으로 공급 탄력성에 영향을 미칠 수 있습니다. 수요 측면에서는 LFP 생산능력 확대와 2분기 신차 모델 인도 성수기가 탄산리튬 수요를 계속 견인할 것으로 예상됩니다. 종합적으로 볼 때, 비용 지지와 수요 기대감이 공명하며, 2분기 탄산리튬 가격은 비교적 강세를 유지할 것으로 전망됩니다.

수산화리튬

세관 데이터에 따르면, 2026년 3월 중국의 수산화리튬 수입량은 6,111톤으로 전월 대비 66%, 전년 동기 대비 200% 증가했습니다. 이 중 인도네시아로부터 2,927톤이 수입되어 전체 수입의 약 48%를 차지했으며, 나머지 40%는 호주와 한국에서 수입되었습니다. 3월 중국의 수산화리튬 수출량은 3,143톤으로 전월 대비 20% 증가, 전년 동기 대비 26% 감소했으며, 이 중 2,059톤이 한국, 278톤이 일본으로 수출되었습니다.

배터리 소재

삼원계 양극재

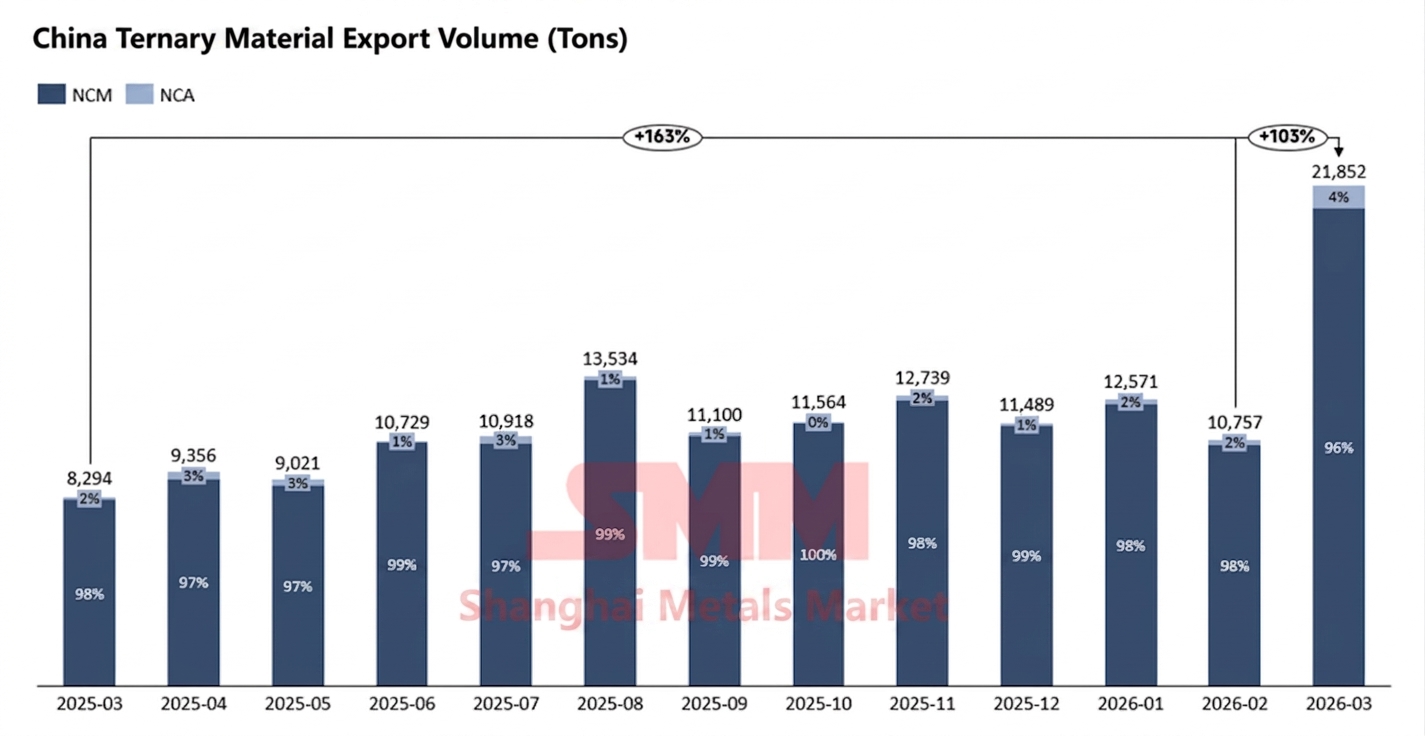

2026년 3월 중국의 삼원계 양극재(NCM 및 NCA 합산) 수출량은 21,900톤으로 전월 대비 103% 증가, 전년 동기 대비 163% 증가했습니다. 이 중 NCM 수출량은 20,900톤으로 96%를 차지했습니다.

수출 대상국별로 보면 한국이 NCM 최대 수입국으로 3월 수입량 8,500톤; 폴란드, 말레이시아, 일본이 각각 3,720톤, 2,409톤, 2,363톤으로 2, 3, 4위를 기록했습니다. 또한 독일의 수입량은 전년 동기 대비 크게 증가했습니다.

중국의 3월 삼원계 양극재 수출은 4월 1일부로 삼원계 양극재에 대한 13% 부가가치세(VAT) 수출 환급 정책이 폐지된 데 주로 힘입어 사상 최고치를 기록했습니다. 일본과 한국의 주요 배터리 셀 제조사 4곳이 사전 주문을 하면서 자국 공장뿐 아니라 동남아시아와 유럽의 배터리 셀 생산 기지 수요도 증가시켰습니다. 환급 정책 영향 외에도 유럽의 전기차 보조금 정책이 강력한 수요 성장을 촉진하여 중국의 삼원계 양극재 수출을 더욱 확대했습니다. 이 중 북유럽 국가들은 가장 관대한 보조금 덕분에 전기차 보급률에서 선두를 차지했으며, 영국, 프랑스, 독일은 신에너지차(NEV) 판매의 주요 기반 역할을 지속했습니다. 반면 미국의 NEV 판매는 1분기에 현저히 감소하여 전년 동기 대비 약 30% 감소했으며, 북미 시장을 겨냥한 일부 중국 외 배터리 셀 제조사의 1분기 수주에 큰 영향을 미쳤습니다.

2분기를 전망하면 유럽은 중국 외 지역의 삼원계 양극재 수요 증가에서 가장 큰 원천으로 남을 것으로 예상됩니다. 세금 환급 정책으로 인한 일부 혼란에도 불구하고, 더 많은 배터리 셀 제조사와 삼원계 양극재 생산업체가 올해와 내년에 건설을 완료하고 생산을 시작할 계획이므로 유럽 시장 수요 전망은 여전히 낙관적입니다.

LiPF6

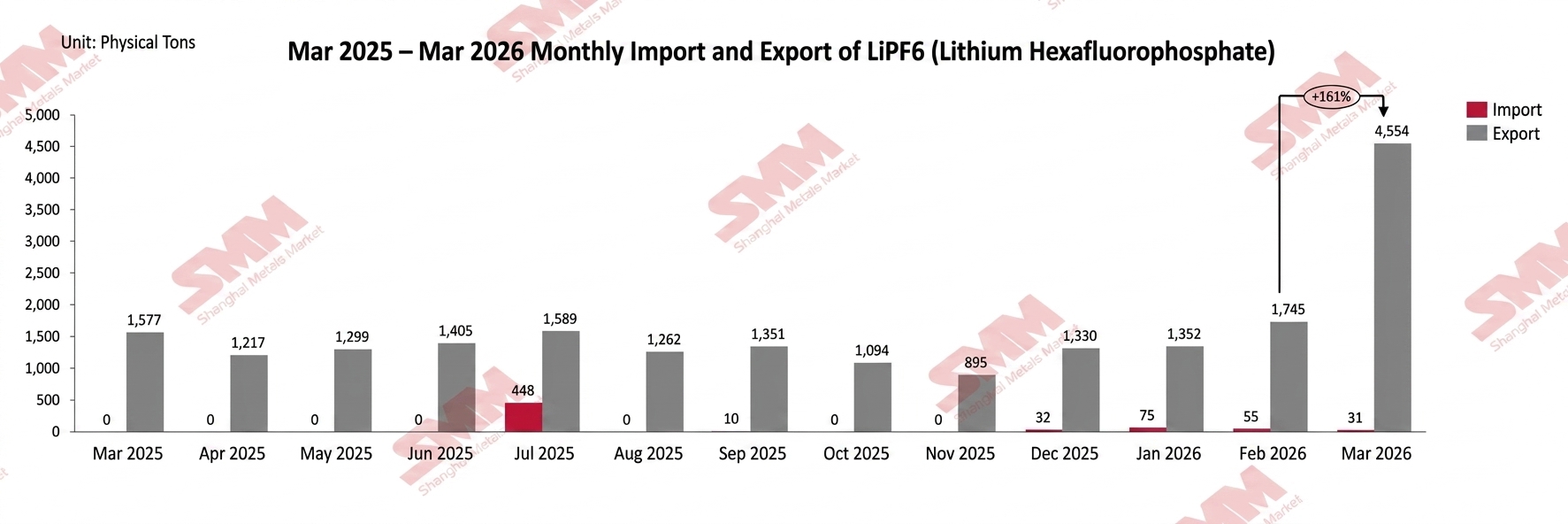

중국 해관 통계에 따르면, 2026년 3월 중국의 LiPF6 누적 수출량은 약 4,554톤으로 전월 대비 약 161% 증가했으며, 누적 수입량은 약 31톤이었습니다.

수출 측면에서, 2026년 3월 중국의 LiPF6 수출량은 약 4,554톤으로, 2월 대비 약 161% 증가했으며 전년 동월 대비 약 188.8% 증가했습니다. 구체적으로, 2026년 4월 1일부터 LiPF6 수출에 대한 부가가치세 환급 정책이 공식 폐지됨에 따라, 기업들은 3월에 서둘러 미리 수출을 진행하였고, 이에 따라 주요 목적지 국가로의 수출량이 전월 대비 증가했습니다. 그 중 폴란드로의 수출량은 1,723.602톤(전월 대비 약 693.63% 증가), 한국 1,099.429톤(전월 대비 약 184.26% 증가), 체코 460.5톤(전월 대비 약 237.36% 증가), 말레이시아 249.346톤(전월 대비 약 141.39% 증가)였습니다. 그러나 대미 수출은 감소하여 266.146톤(전월 대비 약 53.70% 감소)을 기록했습니다.

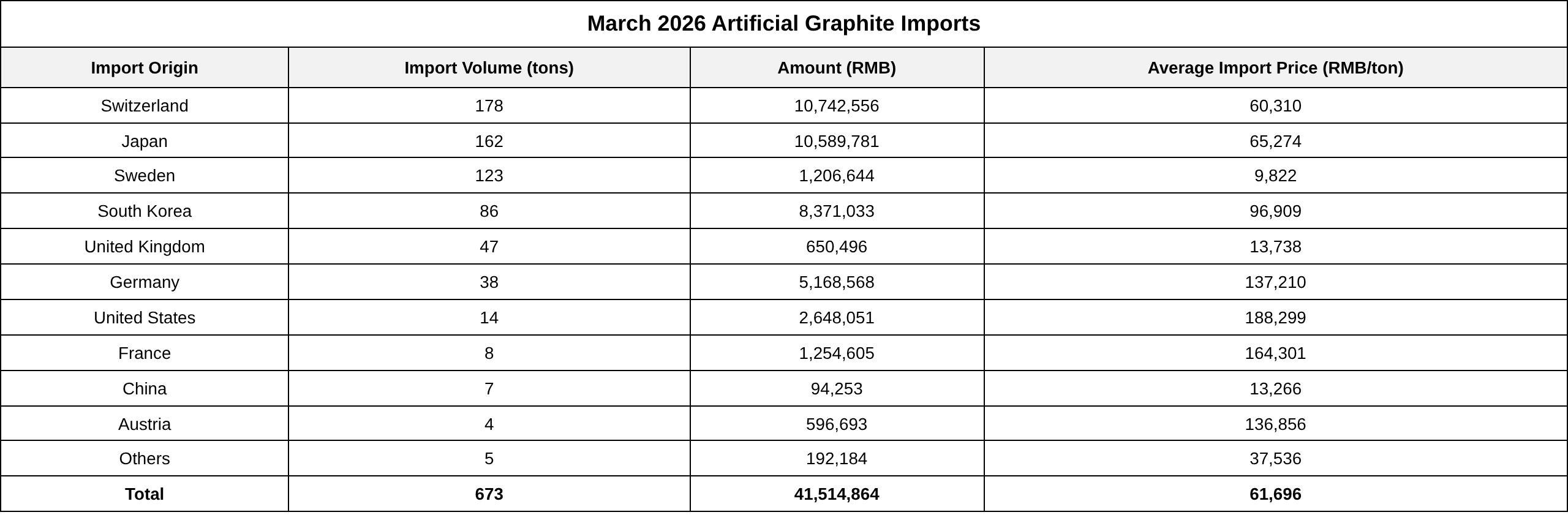

인조 흑연

2026년 3월 중국의 인조 흑연 수입량은 673톤으로 전월 대비 0.6% 증가, 전년 동월 대비 34.1% 감소했습니다. 2026년 3월 평균 수입 가격은 톤당 61,696위안으로 전월 대비 3.9% 상승, 전년 동월 대비 10.6% 상승했습니다.

자료 출처: 중국 해관, SMM

2026년 3월 중국의 인조 흑연 수출량은 37,525톤으로 전월 대비 6% 증가, 전년 동월 대비 16% 감소했습니다. 2026년 3월 평균 수출 가격은 톤당 9,866위안으로 전월 대비 14.4% 상승, 전년 동월 대비 7% 하락했습니다.

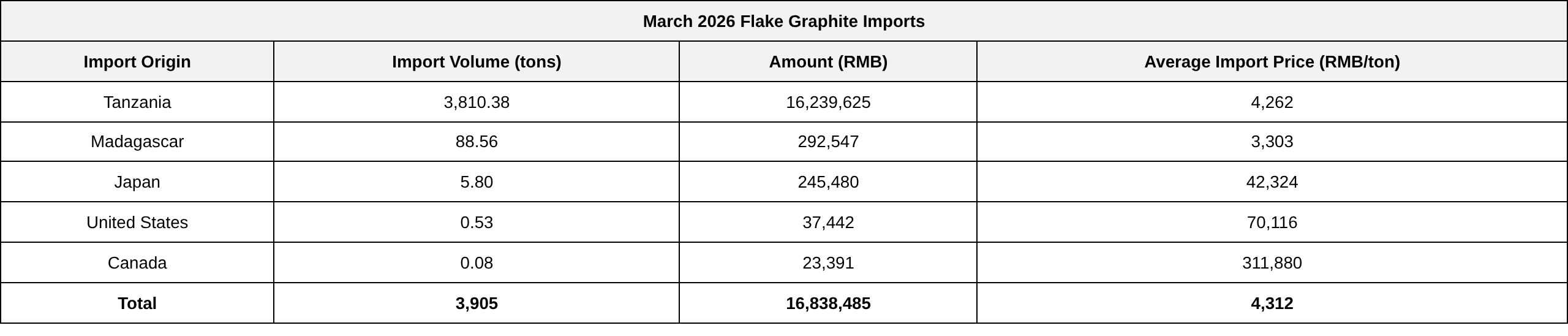

인상 흑연

2026년 3월 중국의 인상 흑연 수입량은 3,905톤으로 전월 대비 11% 증가, 전년 동월 대비 45% 증가했습니다.

자료 출처: 중국 해관, SMM

2026년 3월 중국의 인상 흑연 수출량은 8,118톤으로 전월 대비 35% 증가, 전년 동월 대비 65% 증가했습니다.

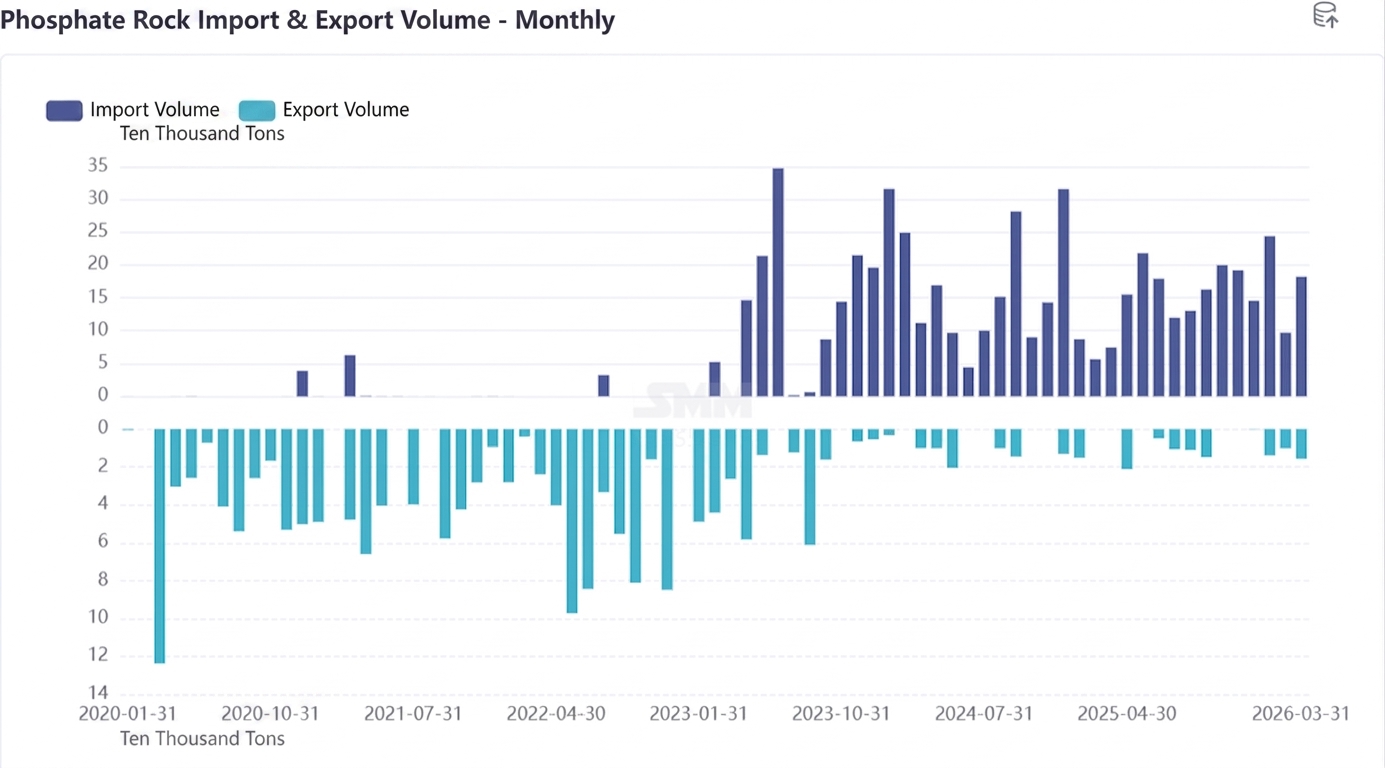

인광석

해관 데이터에 따르면, 2026년 3월 중국의 인광석 수입량은 182,000톤이었습니다. 3월 수입량은 2월의 97,000톤 대비 88.2% 증가했으며, 전년 동월 75,000톤 대비 144.4% 증가했습니다; 3월 총 수입액은 1,455만 2천 달러로, 2월의 833만 6천 달러 대비 74.6% 증가했습니다. 단가는 톤당 79.9달러로, 2월의 톤당 86.1달러 대비 7.2% 크게 하락했습니다.

3월 중국의 인광석 수입은 주로 이집트와 파키스탄에서 이루어졌으며, 각각 170,000톤과 12,000톤을 수입했습니다. 호르무즈 해협 관련 요인으로 요르단 인광석 수입이 불발됐으나, 다른 지역 수입이 그 공백을 메웠다. 고가 요르단 인광석의 운송 차질과 수입 물량 부족으로 3월 인광석 수입 단가는 2월 대비 하락하며 $80/mt 아래로 떨어졌다.

코발트

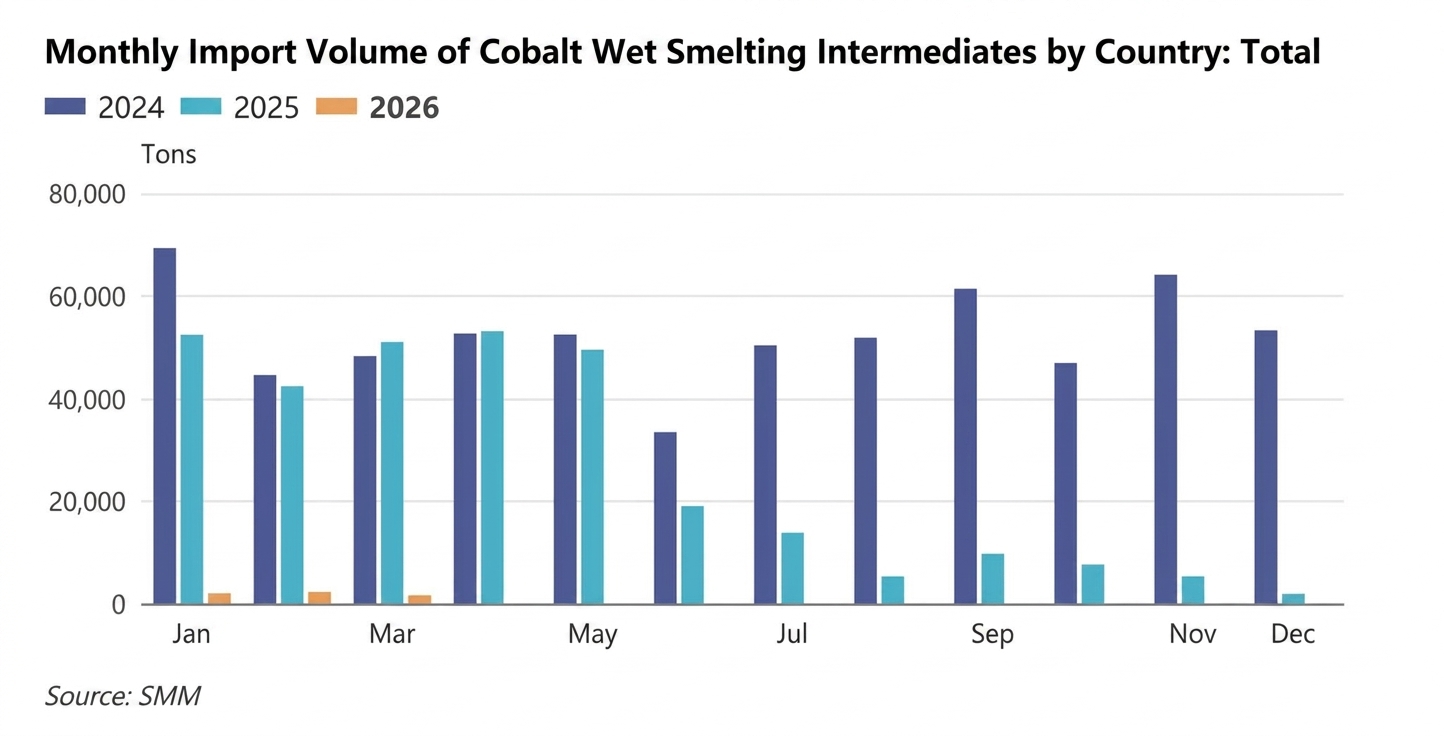

코발트 습식제련 중간재

2026년 3월 중국의 코발트 습식제련 중간재 수입량은 실물 기준 약 1,690 mt로, 전월 대비 26% 감소, 전년 동월 대비 97% 감소했다. 이 중 콩고민주공화국(DRC)으로부터의 수입은 실물 기준 약 1,668 mt로, 전월 대비 10% 증가, 전년 동월 대비 97% 감소했다. 2026년 3월 중국의 코발트 습식제련 중간재 평균 수입 가격은 실물 기준 $16,730/mt로, 전월 대비 2.92% 상승했다. 콩고민주공화국(DRC)의 코발트 중간재 수출량이 3월에 크게 증가한 것으로 알려졌다. 정부가 이러한 효율적 승인 속도를 지속할 경우 2025년 4분기 및 2026년 1분기/2분기 할당량은 정해진 기간 내 수출될 가능성이 높아 추가 지연 가능성은 낮아질 전망이다. 그러나 현재 아프리카 해운이 타이트해 4월에 소수 광산업체만 소량의 선박 예약을 완료했다. 남아프리카에서 중국까지의 해상 운송 기간 1~2개월을 감안하면, 이들 중간재는 5~6월에 항구에 도착할 것으로 예상되며, 다른 광산업체의 중간재는 7월경에나 도착할 전망이다.

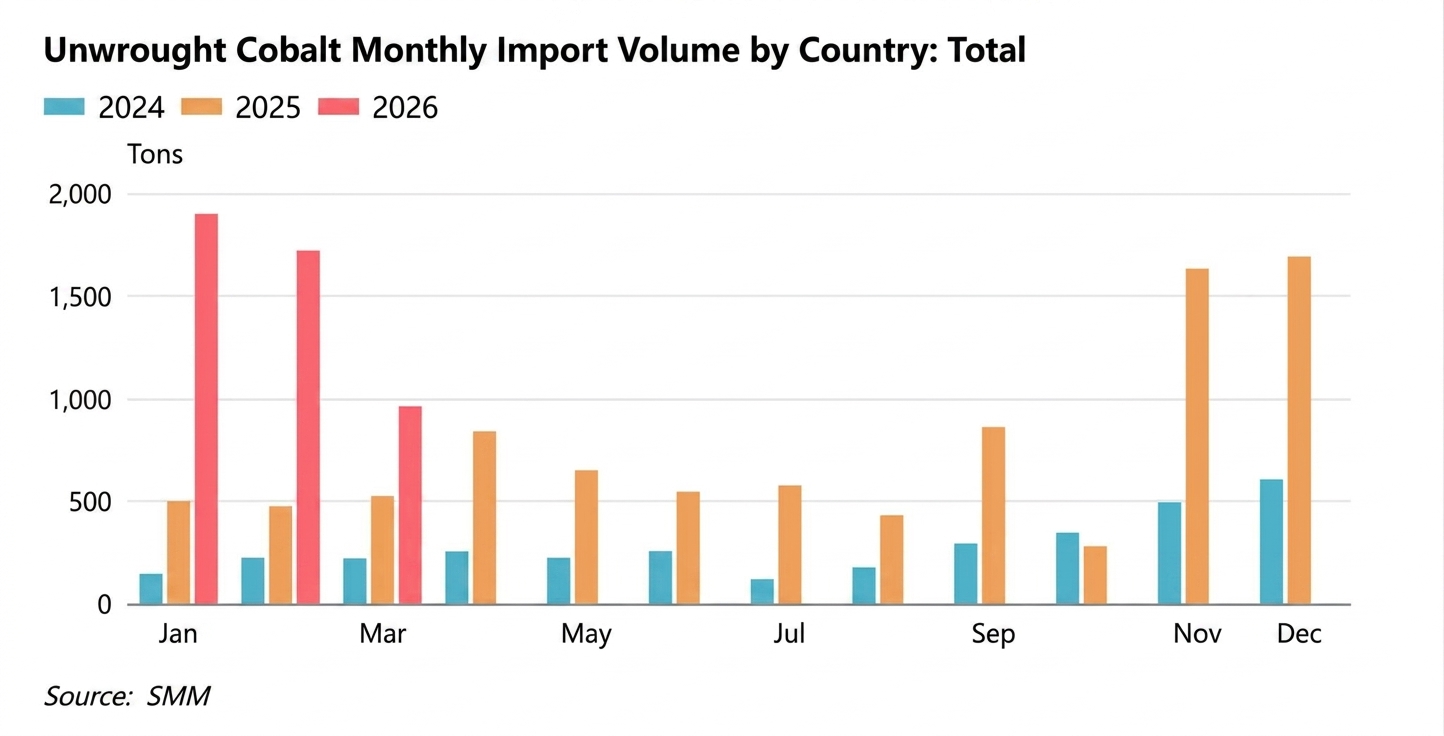

미가공 코발트

2026년 3월 중국의 미가공 코발트 수입량은 약 961 mt로, 전월 대비 44% 감소, 전년 동월 대비 83% 증가했다. 3월 수입량이 비교적 높은 수준을 유지한 것은 2025년 12월 하순부터 2026년 1월 중순까지 수입 창구가 개방될 당시 체결된 수출 계약 물량이 지속 입고된 데 기인한다. 수입 평균 가격 기준으로, 2026년 3월 중국의 미가공 코발트 평균 수입 가격은 $50,346/mt로 전월 대비 10% 상승했다. 2026년 1~3월 누적 수입량은 4,582 mt로, 누적 기준 전년 동기 대비 206% 증가했다. 2026년 1월 중순 이후 수입 창구가 점차 닫히면서 해외 트레이더들의 수출 의지가 약화되어 4월 정제 코발트 수입량은 전월 대비 추가 감소할 것으로 보인다.

수출, 2026년 3월 중국의 미가공 코발트 수출량은 약 413 mt로, 전월 대비 32% 증가, 전년 동월 대비 69% 감소했다. 국가별로, 중국의 대미 수출은 소폭 증가했으며, 3월 대미 수출량은 280톤으로 전월 대비 13% 증가했습니다. 평균 수출 가격은 2026년 3월 미가공 코발트 기준 톤당 51,596달러로 전월 대비 3% 하락했습니다. 2026년 1~3월 누적 수입량은 1,574톤으로, 전년 동기 대비 52% 감소했습니다.