국제 텅스텐 시장: 고점 횡보 후 첫 조정, 매수-매도 대치 속 새 거래 주목

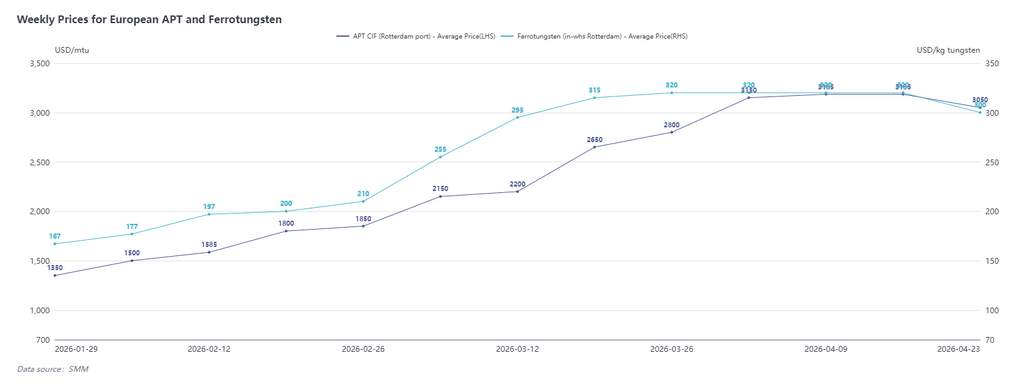

2026년 4월 24일 기준, SMM 데이터에 따르면 APT CIF 로테르담 가격은 mtu당 2,900~3,200달러(평균 3,050달러)로 전주 대비 135달러 하락했으며, 페로텅스텐 로테르담 창고 가격은 W kg당 290~310달러(평균 300달러)로 전주 대비 20달러 하락했다.

국제 텅스텐 원료 가격은 3주간의 고점 횡보 끝에 첫 조정을 보였다. 이번 주 SMM 조사에 따르면, 국제 시장의 전반적인 원료 거래는 한산한 분위기를 유지했으며, 실질적인 새 현물 주문은 성사되지 않았으나 유럽 및 미국 최종 수요 시장의 구매 심리는 조용히 변화하고 있었다.

3월을 돌아보면, 중국 텅스텐 가격이 지속적으로 급등하면서 중국 외 지역의 초경합금 최종 수요 업체들의 불안 심리가 동시에 심화되었다. 1년 내내 지속된 원료 부족 상황을 배경으로, 일부 최종 수요 업체들은 생산을 유지하기 위해 시장에 산발적으로 풀리는 APT 현물 주문을 확보하기 위해 높은 호가와 까다로운 결제 조건을 수용하기 시작했다. 4월 초에 접어들면서 중국 외 지역 시장에서는 단기적으로 판매 가능한 현물이 사실상 고갈되어 한 달간 거래가 중단되는 상태에 이르렀다. 이 기간 동안 중국 원료 가격은 계속 약보합세를 보였고, 유럽 및 미국 최종 수요 업체들의 구매 심리는 점차 관망세로 전환되었으며, 실제 거래 가격은 4월 초 수준인 mtu당 2,900~3,200달러를 유지했고, 구매자들 사이에서 가격 협상 의지가 나타나기 시작했다.

또한 국제 절삭 공구 생산 업체들의 피드백에 따르면, 유럽과 중국 시장 간 APT 가격 차이로 인해 일부 중국 트레이더들이 중국 외 지역 구매자들에게 더 낮은 가격을 제시하고 있었으나, 이들의 관련 수출 자격은 여전히 불분명하며 실제 수출 가능 여부는 추가 확인이 필요한 것으로 전해졌다.

전반적으로 국제 시장의 수급 펀더멘털은 실질적인 변화가 없었고, 현물 주문 거래는 중단된 상태였으며 매수자와 매도자 간 대치가 이어졌다. 최종 수요 업체들의 관망 심리가 가격의 소폭 조정을 이끌었으나, SMM은 이것이 하락 가속화의 신호는 아니라고 판단한다. 현재 가격 추세는 여전히 시장의 수용성을 검증할 새로운 거래가 필요하다. 2026년 초와 비교하면 APT CIF 로테르담 가격은 결국 누적 205% 상승했기 때문이다.

국제 텅스텐 스크랩 시장: 유럽 재고 부담에 후퇴, 인도 트레이더들은 5월 대기

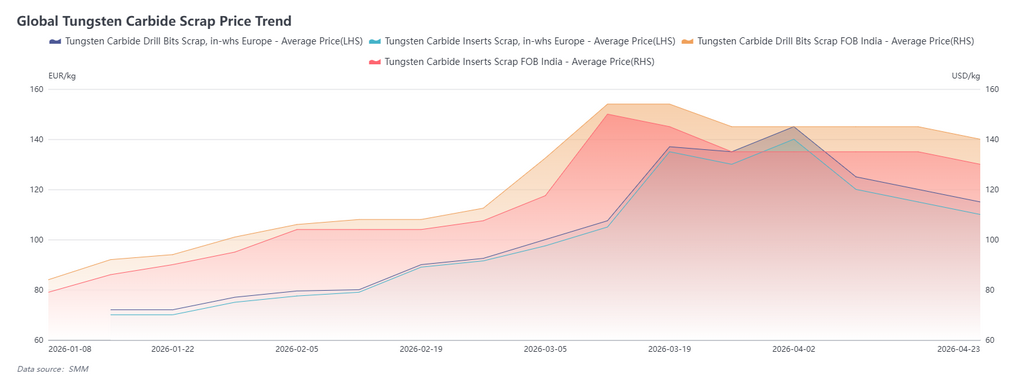

4월 24일 기준, 유럽 탄화텅스텐 스크랩 인서트 가격은 kg당 105~115유로(평균 110유로)로 전주 대비 5유로 하락했으며, 인도 탄화텅스텐 스크랩 드릴 비트 가격은 FOB kg당 135~145달러(평균 140달러)로 전주 대비 5달러 하락했다.

4월 유럽 텅스텐 스크랩 시장은 지속적인 완만한 하락세를 나타냈다. 주된 이유는 3월에 원자재 가격 상승에 힘입어 스크랩 가격이 급등하자 일부 재활용 업체들이 추가 상승을 예상하고 재고를 축적했기 때문이다. 그러나 4월 들어 시장 심리가 전환되면서 재고 소화가 어려워졌고, 일부 튀르키예 트레이더들이 더 낮은 가격에 출하함에 따라 스크랩 가격이 후퇴하기 시작했다. SMM은 텅스텐 스크랩 가격의 하락세 진정 여부는 여전히 유럽 APT 동향에 달려 있다고 분석한다. 단기적으로는 재고가 점진적으로 정리되면서 유럽 스크랩 가격이 박스권 패턴에 진입할 가능성이 있다.

4월 인도 텅스텐 스크랩 시장은 조정 이후 횡보 국면에 있었다. 재고 정리는 주로 3월에 집중되었으며, 4월 전반적인 거래 활동은 상대적으로 부진했다. 대부분의 트레이더들은 가격 호가를 단호히 유지하며 5월 시장에 대한 낙관적 기대를 보였다. 후속 가격 추세는 현지 생산 업체들의 스크랩 실수요와 구매 심리 변화에 대한 지속적인 모니터링이 필요하다.

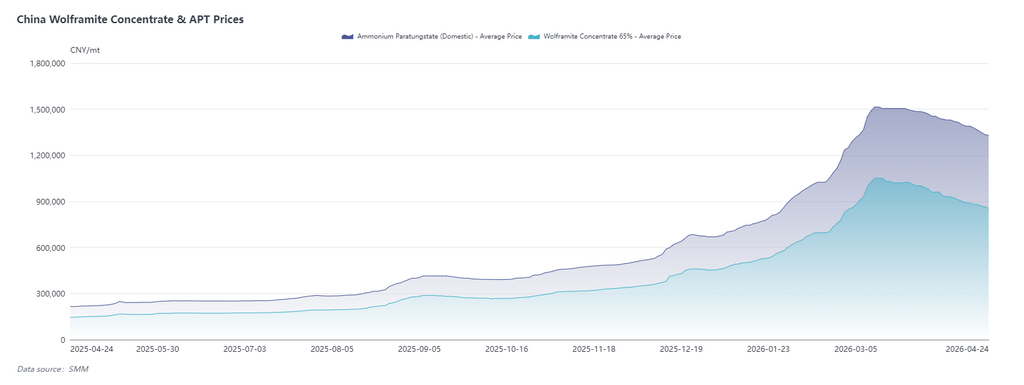

중국 텅스텐 시장: 4월 점진적 하락 조정, 수급 불변 속 Q3 회복 대기

4월 중국 텅스텐 시장은 전반적으로 완만한 하락 추세를 나타냈다. SMM 분석에 따르면, 공급 측면에서는 정책이 지속적으로 강화되고 광산 공급에 실질적인 변화가 없었으며 규제 강도 역시 완화되지 않았다. 장기 계약 시장 가격은 견조하게 유지되며 시장 공급의 70% 이상을 차지했으나, 불안 심리로 인해 현물 주문 시장 호가는 더 낮아져 전체 가격을 끌어내렸다.

수요 측면에서는 최종 수요 업체들의 구매가 약세였고 신규 주문 사이클이 아직 시작되지 않았다. 한편으로는 스크랩 활용률이 증가하여 다운스트림 기업들이 생산을 위해 스크랩에 더 의존하게 되었고, 다른 한편으로는 지속적인 완만한 가격 하락으로 인해 최종 수요 업체들이 소량 구매 전략을 채택하며 더 이상 3월에 보였던 집중 매수 패턴을 반복하지 않았다.

전반적으로 텅스텐 시장의 근본적인 수급 역학에는 본질적인 변화가 없었으며 수요 격차는 지속되고 있다. 시장은 현재 여전히 조정 국면에 있으며 가격은 비교적 빠른 시일 내에 하락세를 멈출 수 있으나 단기적으로 급격한 반등은 어려울 것으로 보이며, 시장 심리 회복에는 시간이 더 필요하다. 시장 전망에 대한 더 큰 확신은 3분기에 집중되어 있다.

![희토류 가격 3일 연속 상승 및 지르코늄 가격 조정에 소금속 섹터 개장 상승; 오리엔탈 지르코늄·중국희토비철 상한가 [SMM Flash]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)