금 가격 상승과 거래량 증가의 혜택을 받아, 쯔진마이닝은 뛰어난 성적표를 발표했다.

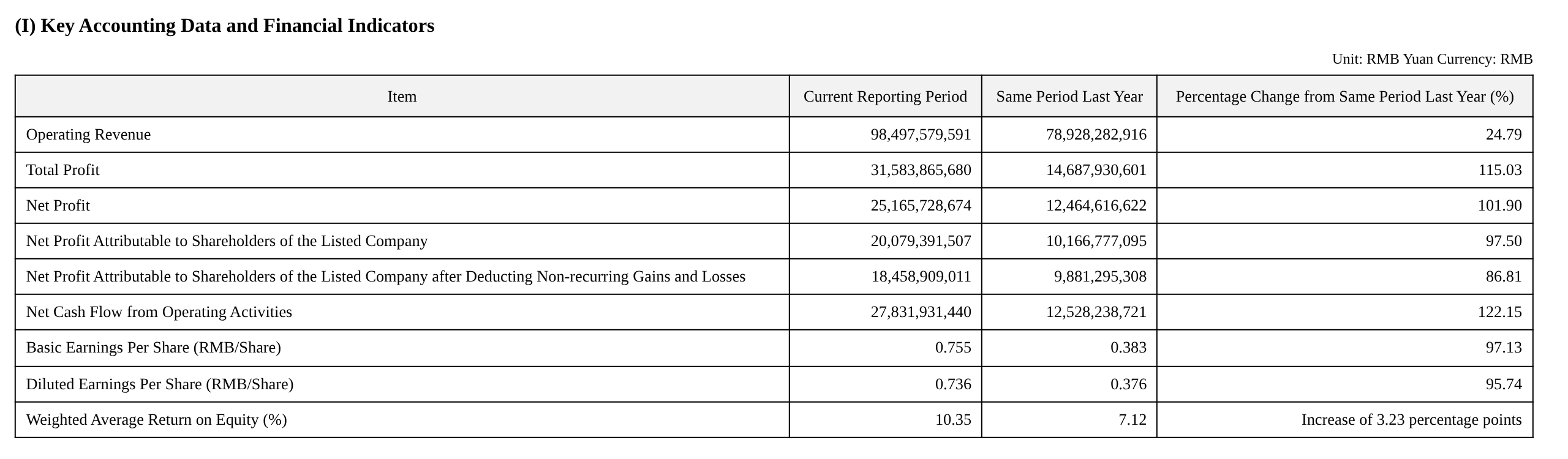

1분기에 회사는 985억 위안의 매출을 달성해 전년 동기 대비 24.79% 증가했습니다. 상장사 주주 귀속 순이익은 201억 위안으로 전년 동기 대비 97.50% 급증하여 거의 2배가 되었고, 총 이익은 전년 동기 대비 115% 급증한 316억 위안으로 모든 핵심 재무 지표가 사상 최고치를 기록했습니다.

수익성 가속화의 근본적인 논리는 명확히 식별되었습니다. 금 가격의 역사적 돌파가 가장 직접적인 촉매 역할을 했습니다.

금괴 단가는 작년 동기 661.83위안/g에서 1,089.04위안/g으로 64% 이상 상승했으며, 광산 금의 총 마진은 52.91%에서 69.60%로 확대되었습니다. 은 가격도 동반 급등하여 5.50위안/g에서 15.33위안/g으로 치솟았고, 광산 은의 총 마진은 놀라운 85.59%로 뛰어올랐습니다. 회사 전체 광산 기업 총 마진은 59.94%에서 71.01%로 상승했고, 종합 총 마진도 22.89%에서 36.33%로 상승하여 가격 배당이 완전히 실현되었습니다.

한편, 리튬 부문의 부상은 회사의 수익 구조를 재편하고 있습니다. 1분기 탄산리튬 환산 생산량은 16,229톤으로, 작년 동기 1,376톤에 비해 전년 동기 대비 10배 이상 증가했으며, 평균 판매 가격은 101,456위안/톤, 총 마진은 61.44%에 달했습니다. 회사는 2026년 연간 탄산리튬 생산량이 12만톤에 도달할 것으로 예상하고 있으며, 2028년까지 27만~32만톤으로 늘릴 계획입니다. 이 시점에서 세계 최대 리튬 광석 생산업체 대열에 합류하게 됩니다. 리튬 사업은 주변적인 증분에서 핵심 수익 엔진으로 발전하고 있습니다.

금 가격이 예상을 뛰어넘으며, 금 부문이 핵심 수익에 기여했습니다.

금은 이번 분기 수익 성장의 가장 큰 엔진이었습니다.

회사의 광산은 23,497kg의 금을 생산하여 전년 동기 대비 23% 증가했습니다. 이는 거래량 증가뿐만 아니라 가격 순풍의 혜택도 받은 결과입니다. 금괴 평균 가격은 1,089.04위안/g, 금 정광 평균 가격은 1,010.55위안/g으로 전년 동기 대비 각각 약 65%, 64% 상승했습니다.

증분 성장의 원천에도 주목할 필요가 있습니다. 2025년에 인수한 Zijin Gold International의 가나 Akyem 금광과 카자흐스탄의 Ridgold 복합 금속 광산이 생산에 기여하기 시작하면서 외부 M&A의 효과가 점차 발현되고 있습니다.

높은 금 가격과 물량 증가가 동시에 작용하면서 광산 금 사업의 총이익률은 크게 급등했습니다. 금괴 총이익률은 52.91%에서 69.60%로 상승했고, 금 정광 총이익률은 71.05%에서 80.89%로 올라 전체 이익을 현저히 끌어올렸습니다.

구리: Kamoa-Kakula 감산이 생산량을 압박했지만 다른 광산들은 안정적인 진전을 보였습니다.

구리 부문의 1분기 광산 생산 구리(지분 기준)는 259,214톤으로 전년 동기 287,571톤에서 감소했습니다. 이는 주로 Kamoa-Kakula 구리 광산의 지분 생산량이 급감했기 때문으로, 전년 동기 59,163톤에서 27,361톤으로 50% 이상 하락했습니다.

이 차질을 제외하면 회사의 다른 구리 광산들은 모두 계획대로 순조롭게 생산을 진행했습니다.

특히 주목할 점은 Julong 구리 광산 2기로, 2026년 1월 말에 공식 가동되어 1분기에 6만 톤의 광산 생산 구리를 기여했습니다. 생산 능력은 아직 램프업 단계에 있어 앞으로 추가 증산이 기대됩니다.

구리 가격 상승도 물량 부담을 효과적으로 상쇄했습니다. 구리 정광 평균 가격이 톤당 60,179위안에서 81,543위안으로 상승했고, 총이익률도 65.05%에서 70.84%로 개선되었습니다. 전착 구리와 구리 캐소드의 총이익률도 각각 61.61%와 56.20%로 확대되었습니다. 구리 제련 사업의 총이익률은 가공 수익이 낮아 0.32%에 불과했지만, 규모 효과로 상당한 절대 이익을 기여했습니다.

리튬 부문: 제로에서 원으로의 도약, 2028년까지 세계 최대 규모 목표

이번 분기 보고서에서 가장 큰 변화를 보인 부문은 리튬 사업이었습니다. 탄산리튬 환산 생산량은 16,229톤(1분기 판매 13,329톤)에 달해 전년 동기 1,376톤에서 획기적으로 증가했습니다. 이는 3Q 염호 리튬 광산, 라고췌 염호 리튬 광산, 샹위안 경암형 리튬 광산 등 여러 프로젝트가 연이어 가동되면서 생산량 램프업이 진행된 결과입니다.

수익성도 마찬가지로 인상적이었습니다. 탄산리튬의 평균 판매 가격은 톤당 101,456위안, 매출총이익률은 61.44%로, 은에 이어 모든 제품 중 두 번째로 높았으며, 이는 염호 리튬 자원의 본원적 비용 우위를 반영합니다. 이와 극명한 대조를 이루는 것은 작년 4분기 탄산리튬 매출총이익률이 24.59%에 불과했으나, 불과 한 분기 만에 거의 37%포인트 급등한 점인데, 이는 제품 구성 개선과 리튬 가격의 주기적 회복에 힘입은 바입니다.

더욱 전략적으로 중요한 것은 장기 계획입니다. 마노노 리튬 광산 북동부 프로젝트의 주요 채굴 및 가공 공정이 완전히 연결되었으며 올해 6월 완공 및 가동이 예정되어 있습니다. 회사는 2028년까지 탄산리튬 환산 생산량 27만~32만 톤을 달성할 계획이며, 그 시점에는 세계 최대 리튬 광석 생산업체 중 하나가 될 것입니다. 경영진은 리튬 사업 부문을 구리와 금에 이어 "제3의 축" 핵심 수익원으로 명시적으로 자리매김했습니다.

현금흐름과 대차대조표: 풍부한 실탄, 확장의 탄탄한 기반

재무 구조 측면에서 1분기 말 총 자산은 5,499억 위안으로 연초 대비 7.41% 증가했습니다. 현금 및 은행 예치금은 994억 위안으로 연초 656억 위안에서 338억 위안 크게 증가했으며, 기말 현금 및 현금성 자산은 903억 위안에 달했습니다. 풍부한 현금 보유고는 글로벌 광산 인수합병 기회를 모색하고 건설 중인 프로젝트의 자본적 지출을 충당하기 위한 충분한 실탄을 제공했습니다.

순자산 측면에서 상장사 주주 귀속 지분은 2,004억 위안으로 연초 대비 8.02% 증가했으며, 가중평균 자기자본이익률(ROE)은 10.35%로 작년 동기 7.12%에서 3.23%포인트 상승하여 자본 수익률이 지속적으로 개선되고 있습니다.

부채 측면에서는 다소 확장이 나타나, 단기 차입금은 323억 위안에서 412억 위안으로, 미지급 채권은 474억 위안에서 563억 위안으로 증가했으며, 총 부채는 2,825억 위안으로 연초 대비 약 215억 위안 증가했는데, 이는 주로 프로젝트 건설과 생산능력 확장을 지원하기 위함입니다. 부채의 절대 규모는 증가했지만, 영업 현금 흐름의 현저한 개선으로 채무 상환 능력은 압박을 받지 않았으며, 부채비율이 약 51.4%로 전반적으로 양호하게 통제되었습니다.

![[SMM 분석] 6월, 양극재의 높은 종합 원가가 가격 중심의 상향 이동을 뒷받침했다.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[SMM 중간 연도 시장 분석] 2026년 상반기 LFP 양극재 시장 리뷰](https://imgqn.smm.cn/usercenter/mzgdV20251217171729.png)

![[SMM 분석] 원자재 측 압박 속 하락, 흑연화 비용 급등, 6월 음극재 비용 고공 유지](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)