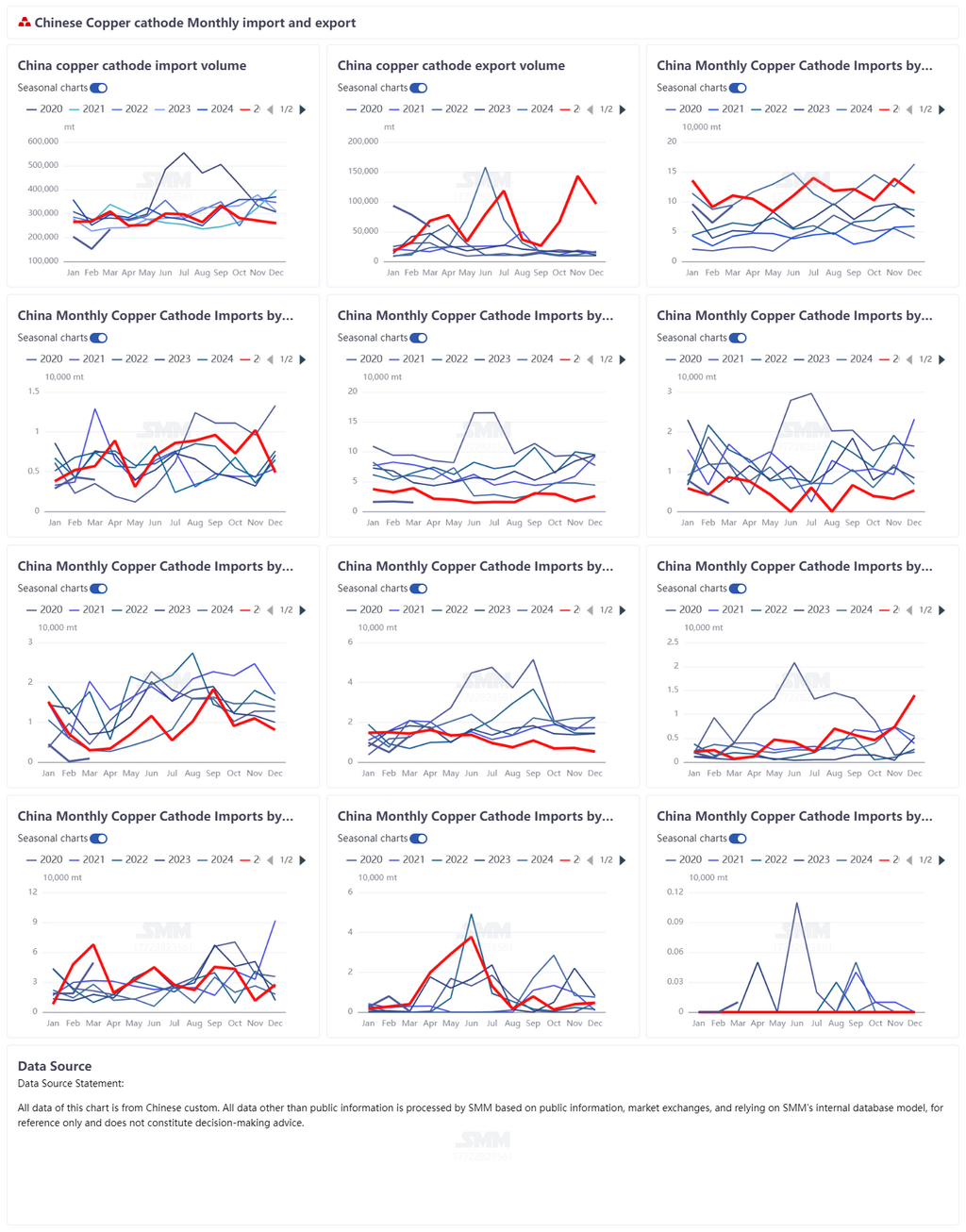

2026년 3월 중국의 정제동 수입량은 총 23만 4,600톤으로, 전월 대비 53.33% 증가했으나 전년 동기 대비 24.03% 감소했다. 수출은 5만 8,200톤으로, 전월 대비 25.60% 감소했고 전년 동기 대비 14.40% 감소했다. 이에 따라 3월 중국의 순정제동 수입량은 약 17만 6,400톤이었다. 3월 수입이 전월 대비 크게 회복되었음에도 불구하고, 순수입은 전년 동기 대비 여전히 낮은 수준으로, 중국으로의 정제동 공급 외부 보충이 여전히 불충분하며 공급 부족 기대가 실질적으로 완화되지 않았음을 나타냈다.

수입 원산지 기준으로, 3월 중국의 정제동 수입은 여전히 콩고민주공화국, 러시아, 일본, 칠레, 카자흐스탄에 집중되었다. 이 중 콩고민주공화국으로부터의 수입은 9만 3,100톤에 달해 전체의 39.69%를 차지하며, 중국의 정제동 수입에서 여전히 가장 중요한 단일 원천이었다. 아프리카의 물류 문제는 여전히 지속되고 있다. 특히 콩고민주공화국과 주변 지역의 운송 효율, 국경 통관, 항구 선적 일정이 불안정한 상태로, 시장은 아프리카 화물의 도착 속도에 대해 계속 우려하고 있다. 만약 이러한 물류 차질이 계속 심화된다면, 중국의 정제동 공급에 미치는 영향은 5월까지 이어질 수 있으며, 공급 부족 기대가 더욱 강화될 수 있다.

수출 측면에서, 3월 중국의 정제동 수출은 총 5만 8,200톤이었다. 목적지별로 보면, 대만, 베트남, 태국이 여전히 주요 수출 시장이었다. 주목할 점은 최근 수출 창구가 점차 닫히면서, 시장은 일반적으로 4월부터 6월까지 정제동 수출이 감소할 것으로 예상하며, 이전에 해외 시장으로 유입되었던 물량 중 일부가 크게 줄어들 것으로 보인다. 이에 따라 LME 인도 가능 물량도 감소하여 해외 가시적 재고의 추가 증가에 대한 한계 기대를 약화시킬 수 있다. 그러나 LME-COMEX 가격 스프레드의 변화에 여전히 주의를 기울여야 한다. 스프레드가 다시 확대되면, 글로벌 구리 흐름과 선적 패턴을 다시 변화시켜 수출 행동에 새로운 차질을 초래할 수 있다.

또한 최근 중동 긴장 고조는 글로벌 해운 시장을 통해 구리 공급망에 점차 영향을 미치고 있다. 한편으로는 국제 운송 비용이 상승하여 장거리 해운 운임이 전반적으로 오르고 있다. 다른 한편으로는 항로 우회, 선적 지연, 지역 보험 비용 증가도 글로벌 구리 무역 물류를 더욱 불안정하게 만들고 있다. 해외 공급 보완에 의존하는 중국 시장에 있어, 아프리카의 지속적인 물류 문제와 중동 긴장으로 인한 해운 차질이 결합되어 정제동 수입의 도착 속도에 계속해서 반복적인 변동을 야기할 수 있다. 따라서 시장은 물류가 공급 실현에 미치는 실제 영향을 면밀히 모니터링해야 한다.

전반적으로, 3월 중국의 정제동 수입은 전월 대비 회복되었지만 순수입은 전년 동기 대비 여전히 낮아, 해외로부터의 국내 공급 보충이 제한적임을 보여주었다. 동시에 4~6월 수출 감소 전망, 중동 긴장으로 인한 해운 차질, 아프리카 물류 문제 지속이 함께 향후 수개월간 정제동 공급의 불확실성을 강화했다.

![가격 제약과 유지보수로 중국 동 애노드 수입 감소 [SMM 분석]](https://imgqn.smm.cn/usercenter/mpocQ20251217171712.jpg)