SMM, 4월 20일:

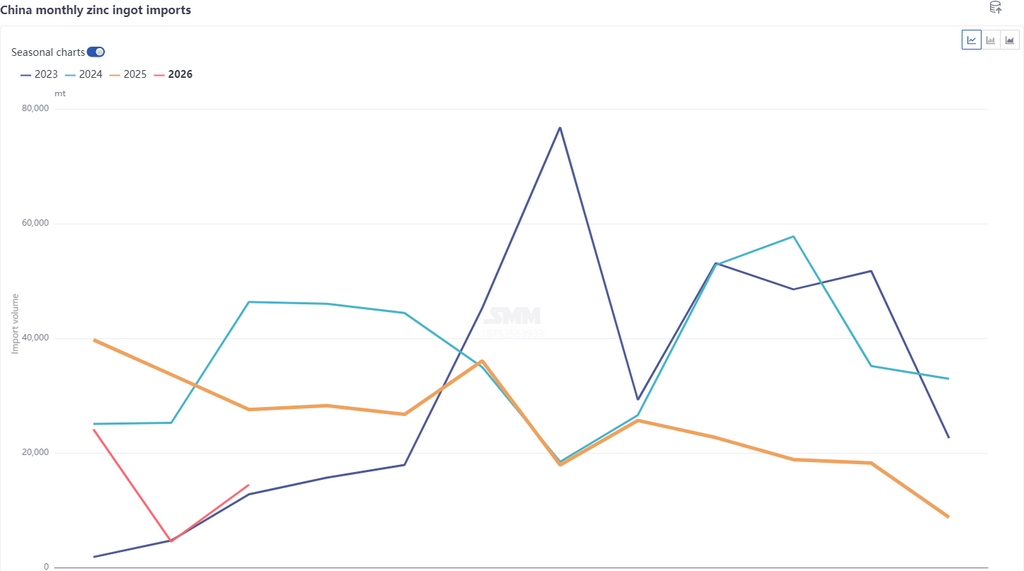

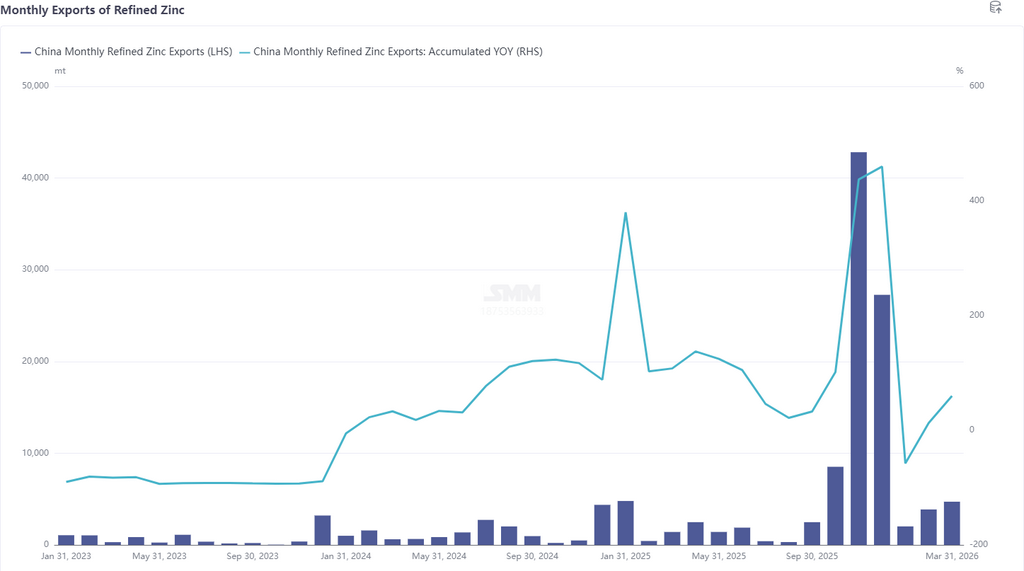

최신 세관 데이터에 따르면, 2026년 3월 정제 아연 수입량은 총 14,400mt으로 전월 대비 9,900mt, 220.14% 증가했으나 전년 동기 대비 47.53% 감소했습니다. 1~3월 누적 정제 아연 수입량은 43,000mt로 전년 동기 대비 57.32% 감소했습니다. 3월 정제 아연 수출량은 4,700mt으로, 1~3월 정제 아연 순수출량은 32,500mt에 달했습니다.

국가별로 보면, 3월 정제 아연 수입 상위 3개국은 카자흐스탄(11,700mt, 81.22%), 호주(900mt, 6.33%), 한국(600mt, 4.38%)으로, 주로 일반 무역 방식으로 유입되었습니다. 3월 수출 상위 3개국은 베트남(1,700mt, 35.94%), 태국(1,400mt, 30.62%), 인도네시아(900mt, 18.87%)였습니다. 3월 수출입 데이터를 기준으로 볼 때, 수출 데이터는 대체로 예상에 부합했으나 수입 데이터는 전반적으로 예상을 웃돌았습니다. 이는 주로 아연 잉곳 수입 창이 마감 상태였음에도 불구하고, 카자흐스탄산 아연이 잔여 선적 문제로 3월에도 도착하여 수입이 전월 대비 크게 증가했기 때문입니다.

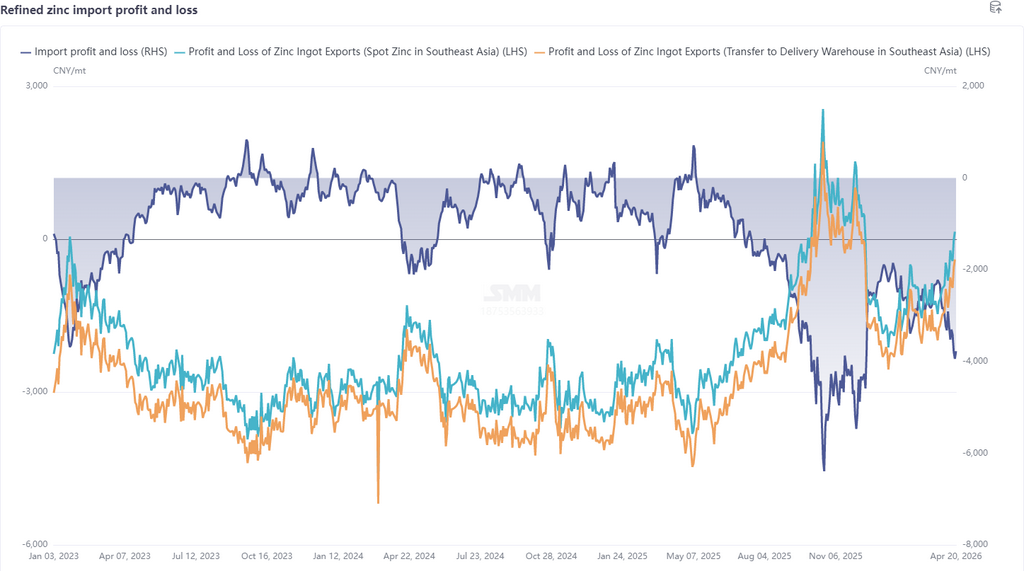

4월에 접어들면서, 거시경제 측면에서는 중동 지정학적 갈등의 불확실성이 여전히 컸으나, 갈등의 꼬리 위험은 줄어들고 시장의 위험 선호도가 개선되었으며, 실제 협상 결과에 관심이 쏠렸습니다. 펀더멘털 측면에서, 해외 시장은 전반적으로 강세를 이어갔습니다. LME 재고는 110,000mt 부근의 낮은 수준을 유지했고, LME 현물-3M 스프레드는 소폭 콘탱고 구조 근처에서 등락했으며, 에너지 부족을 배경으로 유럽 제련소들이 보수에 들어간 가운데 해외 광산도 디젤 부족 우려에 직면하여 공급 측면에서 강력한 지지를 제공했습니다. 중국에서는 국내 및 수입 TC가 계속 하락하여 수입 TC가 약 -30달러/dmt까지 내렸지만, 황산 가격이 약 2,000위안/mt로 급등하고 부산물 금속 이익이 뒷받침되면서 제련소들의 높은 생산 의욕이 유지되었습니다. 4월 생산량은 여전히 증가할 것으로 예상되지만, 소비가 예상에 미치지 못하면서 사회 재고는 다시 260,000mt까지 누적되었습니다. 전반적으로 LME가 SHFE를 앞서는 가운데, 수입 비율은 계속 하락 조정되어 약 7 부근에 도달했고, 수출 창이 열릴 가능성을 보였습니다. 카자흐스탄산 아연의 막바지 선적이 4월에 감소한 후 아연 잉곳 수입은 눈에 띄게 줄어들고, 수출은 증가할 것으로 예상됩니다. 그러나 수출 창구가 아직 완전히 열리지 않았기 때문에 증가 폭은 제한적일 것으로 예상됩니다.

데이터 출처 고지: 공개된 정보 외의 데이터는 SMM이 공개 정보, 시장 소통, SMM's 내부 데이터베이스 모델을 기반으로 도출한 것으로, 참고용일 뿐이며 의사 결정에 대한 조언으로 간주되지 않습니다.

![사회 재고 고공 행진, 아연 가격 저항 직면 [SMM 아연 모닝 코멘트]](https://imgqn.smm.cn/usercenter/TeRBO20251217171754.jpg)

![5월 인플레이션 데이터가 대체로 예상치에 부합하면서 LME 아연은 변동 추세를 유지했다 [SMM 모닝 미팅 회의록]](https://imgqn.smm.cn/usercenter/EMwoI20251217171753.jpg)