SMM 4월 13일 뉴스

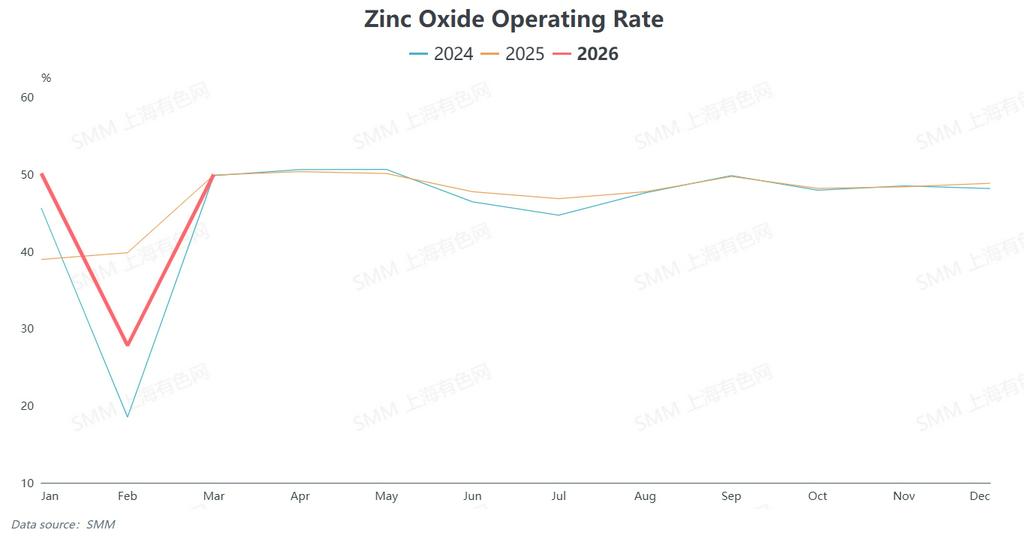

SMM 데이터에 따르면, 2026년 1분기 중국 산화아연 평균 가동률은 38.88%로 전년 동기 대비 3.98%포인트 하락했습니다. 그 배경은 무엇일까요?

주요 원인

- 1월 말 지정학적 리스크가 지속되며 거시적 불확실성이 커졌고, 아연 가격이 톤당 2만 5,000위안 이상으로 상승했습니다. 수요 업체들은 가격 부담에 주문을 줄였고, 이는 가동률 하락으로 이어졌습니다.

- 2026년 춘절은 2월 중순으로 전년보다 늦었습니다. 높은 아연 가격이 명절 전 재고 확보를 방해하며 관망 심리가 강하게 작용했습니다. 자금 및 수주난으로 조기 휴업에 들어간 중소업체들이 많았습니다.

- 일부 산화아연 생산업체들은 명절 기간 셧다운과 정비를 연장하며 1분기 생산량을 더욱 끌어내렸습니다.

현재 딜레마 및 전망

- 비용 상승과 마진 축소

중동 불안으로 유황 및 황산 공급이 차질을 빚으며 황산 가격을 밀어 올렸고, 이는 활성 산화아연 생산 비용을 증가시켰습니다. 치열한 경쟁 속 가격 전가가 어려워 수익성이 크게 악화되었습니다.

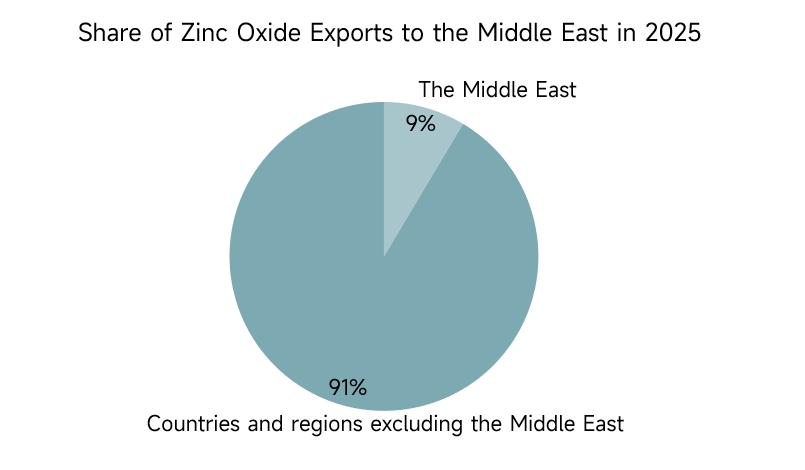

- 양방향 지정학적 리스크 아래 수출

순수출국인 중국의 연간 산화아연 수출량은 2만 톤을 밑돕니다. 2025년 산화아연의 약 9% (1,464톤)가 중동으로 선적되었습니다.

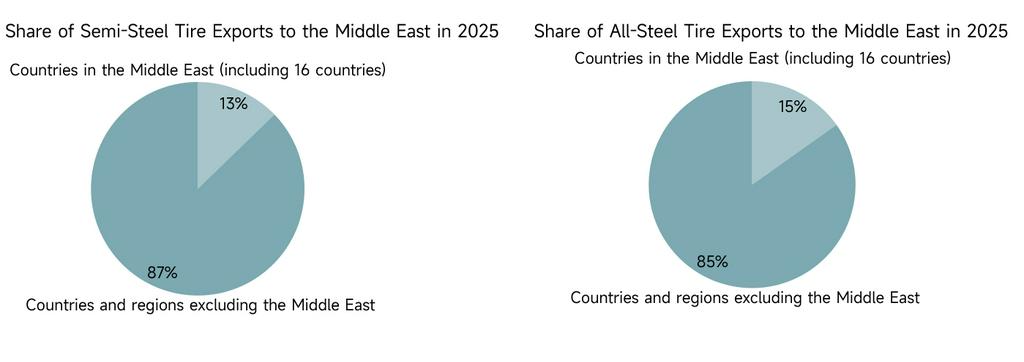

타이어용 고무 배합 산화아연이 널리 쓰이는데, 중국 TBR 타이어의 15%, PCR 타이어의 13%가 2025년 중동으로 수출되었습니다.

중동 긴장이 더 고조될 경우 물류 차질, 결제 리스크, 수요 약화로 산화아연과 타이어 수출에 타격이 예상됩니다.

(주: 타이어 통계에는 재생 타이어 포함)

전반적으로, 현재 산화아연 시장은 기회와 도전이 공존합니다.

도전 요인은 다음과 같습니다.

중동 지정학적 리스크가 근본적으로 완화되지 않았고, 아연 가격과 황산 비용 변동성이 매우 큽니다. 중동 수출 채널의 안정성은 불확실한 상황입니다. 업계 내 치열한 저가 경쟁은 단기적으로 자체 조정될 조짐을 보이지 않아 기업들의 비용 및 가격 압박을 더욱 가중시키고 있습니다.

기회 요인은 다음과 같습니다.

첫째, 중동 지역에서 긴장 완화 조짐이 나타나면 억눌렸던 수출 수요가 집중 분출되며 단계적 재고 보충 시장이 촉발될 수 있습니다. 둘째, 1분기 국가전력망과 중국남방전력망의 고정자산 투자는 전년 동기 대비 각각 37%와 49.5% 증가했습니다. 또한 중국의 ‘이구환신’ 정책이 자동차 및 전력망 부문을 계속 뒷받침하고 있어, 이들 부문의 견조한 성장이 유지되고 산화아연 산업에 든든한 지지 기반이 마련될 전망입니다.

![거시경제 심리 약세,SHFE 아연 4일 연속 하락 [SMM 아연 모닝 코멘트]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)

![미국 연준 금리 인상 전망 속 LME 아연 중심가 하락 [SMM 조간 회의록]](https://imgqn.smm.cn/usercenter/VPThK20251217171754.jpg)