중국의 기준 스테인리스 선물 계약은 칭밍절 연휴 이후 첫 거래 주에 견조한 회복세를 보였으며, 이는 기초 수요의 의미 있는 변화보다는 거시 심리 개선에 힘입은 바가 컸습니다. 2026년 5월 인도분인 SS2605 계약(상하이선물거래소)은 4월 10일 톤당 14,470위안(약 2,103달러)에 마감해, 연휴 전 종가인 톤당 14,150위안(2,056달러) 대비 320위안(약 47달러) 상승했습니다. 그러나 이 반등은 대부분 선물 시장의 이야기였습니다. 실물 현물 가격은 보조를 맞추지 못했으며, 이는 높은 생산량, 누적 재고, 계속 하락하는 비용 하단으로 인해 구조적 압박을 받고 있는 시장 상황을 반영합니다.

거시경제 촉매제가 주도하다

이번 주 심리 회복을 이끈 두 가지 전개가 있었습니다. 첫째는 국내 요인이었습니다. 중국 중앙은행인 인민은행(PBOC)이 4월 7일 시장 예상을 크게 웃도는 8,000억 위안(약 1,160억 달러) 규모의 3개월 단순 역레포(역환매조건부채권) 매입을 실시했습니다. 이 유동성 공급은 2분기 초 은행 시스템의 중기 유동성을 뒷받침하기 위해 설계되었으며, 상품 시장 심리에 즉각적인 안정 효과를 가져왔습니다.

둘째는 지정학적 요인이었습니다. 미국과 이란이 2주간의 휴전 합의에 도달하고 공식 협상을 개시하면서, 지속적인 에너지 가격 충격에 대한 단기 우려가 완화되었습니다. 긴장 완화로 인해 이전 몇 주 동안 비철금속에 부담을 주었던 거시적 불안의 주요 원인이 제거되었습니다.

그러나 이러한 긍정적 요인을 상쇄한 것은 미국 연방준비제도의 매파적 신호였습니다. 3월 FOMC 의사록에 따르면 더 많은 관계자들이 금리 인상 가능성을 논의하기 시작했으며, 영향력 있는 연준 연계 시장 관측통들의 논평은 중앙은행이 지속적인 인플레이션에 대해 경계를 늦추지 않고 있다는 견해를 강화했습니다. 이로 인해 비철금속에 대한 열기가 누그러졌고, 비철금속 복합군 전반의 장기 밸류에이션에 다소 압력을 가했습니다.

재고 감소, 그러나 구조적 과잉은 지속

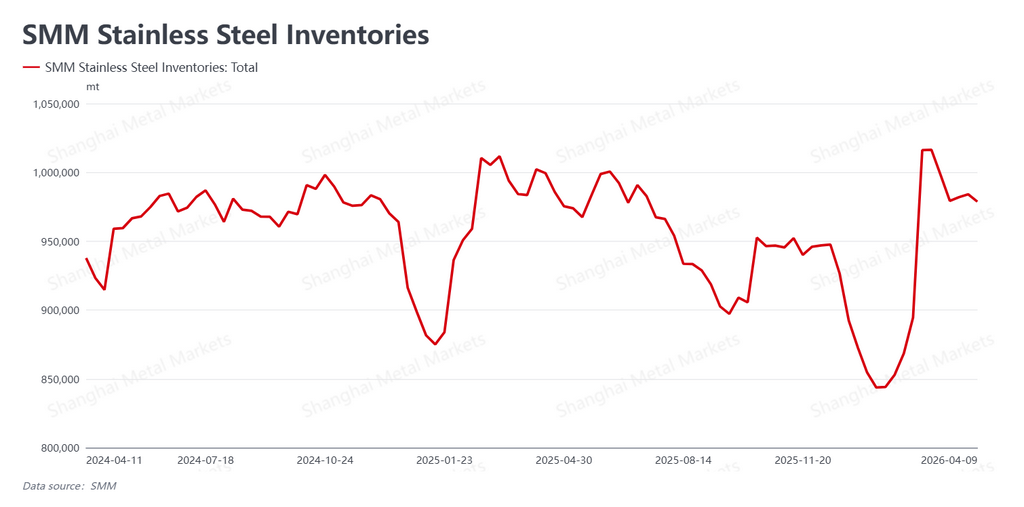

상하이금속시장(SMM)에 따르면, 사회적 재고(제철소 밖에 보관된 스테인리스)는 이번 주 978,000톤으로 전주 대비 0.55% 감소하여 심리적으로 중요한 100만 톤 문턱에서 후퇴했습니다. 이번 재고 감소는 주로 청명절 연휴 동안 누적되었던 주문이 해소되고, 연휴 직후 며칠간 문의 활동이 증가한 데 따른 것입니다.

이러한 개선은 반가운 소식이지만 진정한 수요 가속화를 나타내기에는 부족했습니다. 전체 거래량은 전형적인 '실버 에이프릴' 구매 시즌을 정의하는 모멘텀을 보여주지 못했습니다. 현물 시장에서는 주요 제철소들이 가이던스 가격을 유지했고, 유통업체들의 장중 거래 활동은 소폭 개선되었으나 구매는 대부분 실수요에 기반했습니다. 구매자들은 향후 가격 상승을 예상하고 재고를 쌓기보다는 최소 운영 수준으로 재고를 보충하고 있습니다.

앞으로의 과제는 공급 측면에 있습니다. 4월 제철소 생산 일정은 여전히 높은 수준으로 유지되고 있어, 이달 하반기에 상당한 양의 신규 공급이 시장에 쏟아질 것으로 예상됩니다. 이러한 배경에서 현재의 재고 감소 속도가 지속될 수 있을지는 미지수이며, 대부분의 시장 참여자들이 주시하고 있습니다.

원자재 가격 지속 하락, 양날의 전개

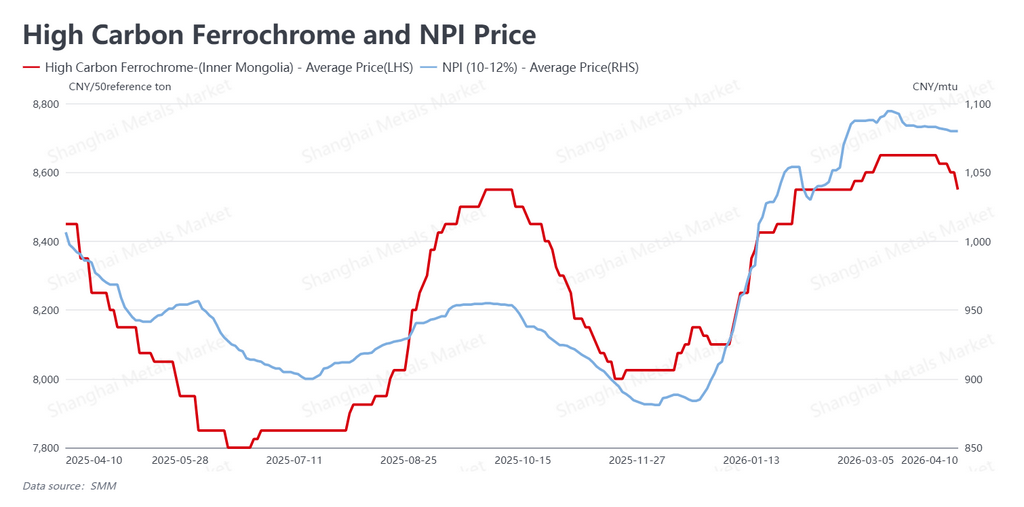

비용 측면에서는, 중국 스테인리스 생산업체의 주요 니켈 공급원인 니켈 선철(NPI)이 4월 10일 기준 니켈 포인트당 1,080위안(약 157달러/니켈 포인트)으로 완만한 하락세를 이어갔습니다. 고탄소 페로크롬은 50기준톤당 8,550위안(약 1,243달러/50기준톤)으로 추가 하락했습니다.

원자재 가격의 지속적인 하락은 스테인리스 제철소들이 공급업체에 가한 끊임없는 압력을 반영합니다. 현물 스테인리스 가격이 만성적으로 생산 비용을 충당하지 못함에 따라, 제철소들은 상류 부문에 가격 인하 압력을 가할 강력한 유인이 있으며, 실제로 성공하고 있습니다. 아이러니하게도, 낮아진 투입 비용은 압박받는 제철소 마진에 다소 숨통을 틔워주지만 동시에 스테인리스 가격의 하방 경직성을 약화시킵니다. 이전에는 탄탄한 NPI 및 페로크롬 가격을 근거로 선물 가격이 특정 수준 이하로 더 떨어질 수 없다고 주장할 수 있었던 시장이 이제 그 논리를 잃고 있습니다. 비용 하단이 낮아지면서 하방 보호 장치도 함께 약화되고 있습니다.

전망: 감정 대 현실

이번 주의 흐름은 개선되는 거시적 심리와 완고한 실물 시장 현실 간의 줄다리기로 요약할 수 있습니다. 지정학적 안정과 인민은행의 유동성 공급이 선물 트레이더들에게 매수 명분을 제공했다. 하지만 실물 톤이 실제 가격과 실제 수요 신호와 함께 거래되는 현물 시장은 이러한 낙관론을 확인해주지 않았다.

앞으로 두 가지 지배적 변수는 미국-이란 협상의 추이와 연준의 금리 정책에 관한 추가 신호가 될 것이다. 만약 외교가 교착 상태에 빠지거나 연준이 더 노골적으로 매파로 돌아서면, 이번 주 가격을 끌어올렸던 거시적 상승 흐름이 빠르게 되돌려질 수 있다. 펀더멘털 측면에서 핵심 질문은 연휴 이후 재고 보충이 향후 몇 주간 더 가파른 재고 감소로 이어질지 여부이다. 만약 그렇지 않다면, 현재 14,500위안/톤에 접근 중인 선물 가격이 실수요 뒷받침 없는 공급의 벽에 부딪혀 후퇴할 위험이 있다. 현물 시장을 앞지르는 랠리는 좀처럼 오래 지속되지 않는다.

작성: Bruce Chew | Nickel & Stainless Steel Analyst | bruce.chew@metal.com | +601167087088