SMM 4월 7일 뉴스:

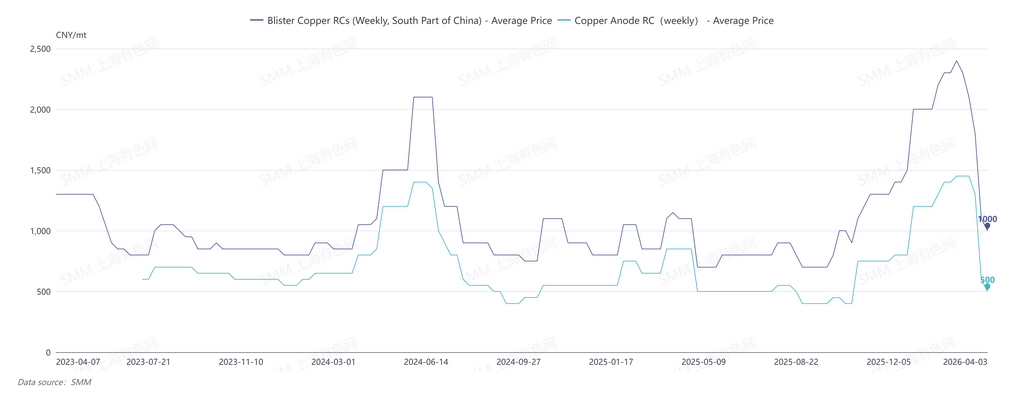

SMM의 2026년 3월 중국 남부 지역 블리스터 구리 RC는 1,600~2,000위안/톤, 평균 1,800위안/톤으로 전월 대비 550위안/톤 하락했습니다. 중국 북부 지역 블리스터 구리 RC는 1,300~1,500위안/톤, 평균 1,400위안/톤으로 전월 대비 450위안/톤 하락했습니다. 블리스터 구리 RC CIF 중국은 $90~100/톤, 평균 $95/톤으로 전월과 같았습니다.

2026년 3월 블리스터 구리 시장은 공급 과잉에서 타이트한 상태로 전환되었으며, 현물 RC에 변곡점이 나타났습니다. 2026년 1분기 이후, 중국 내 블리스터 구리 RC는 고철 유래 블리스터 구리와 구리 양극의 충분한 공급 및 하류 제련소의 높은 냉재 재고 수준으로 인해 2,000위안/톤 이상의 높은 수준을 유지했으며, 수입 시장 활동은 상대적으로 부진했습니다. 그러나 3월 중하순 SHFE 구리 가격이 10만 위안/톤 아래로 떨어지면서, 원재료 금속과 고철 간 가격 차이가 급격히 축소되었습니다. 2차 구리 산업에 대한 규제 정책 강화와 맞물려 시장 공급이 줄어들기 시작했고, 현물 RC는 하락세로 전환되었습니다.

4월 3일 SMM 주간 블리스터 구리 RC는 중국 남부 지역 900~1,100위안/톤, 평균 1,000위안/톤; 중국 북부 지역 600~800위안/톤, 평균 700위안/톤; 구리 양극 가공비는 450~550위안/톤, 평균 500위안/톤으로, 모두 3월 대비 크게 하락했습니다.

SMM은 4월 블리스터 구리 시장에 뚜렷한 반전이 나타나 블리스터 구리 RC가 급락할 것으로 예상하며, 이는 주로 중국 내 고철 유래 구리 양극 공급 감소에 기인합니다. 한편으로, 구리 가격 중심이 하락함에 따라 구리 고철 공급이 타이트해졌고, 원재료 금속과 고철 간 가격 차이 축소로 인해 고철 유래 구리 양극의 수익성이 감소하여, 다량의 2차 구리가 제련 부문으로 유입되기 어려워졌습니다. 다른 한편으로, 2차 구리 산업 관련 규제 정책 강화로 인해 세금 포함 구리 고철의 공급이 특히 타이트해지고 비용이 높아졌습니다. 광석 유래 블리스터 구리 공급 측면에서는 구리 정광 TC가 지속 하락하며 중국 내 생산 증가가 어려운 상황입니다. 그러나 콩고민주공화국 Kamoa 구리 제련소(블리스터 제련 능력 50만 톤/년)가 2025년 말 가동을 시작했으며, 일부 물량이 2026년 2분기에 점진적으로 중국에 도착할 것으로 예상됩니다.

수요 측면에서는 2분기에 국내 제련소의 집중 정기 보수 기간에 진입합니다. 정기 보수를 진행하는 제련소들은 구리 음극 생산 손실을 최소화하기 위해 냉재 비축 수요가 있습니다. 3월 하순 공급 위축 이후 제련소의 구리 양극 재고가 점진적으로 감소하는 것과 맞물려, 4월 수요는 증가 추세를 보일 것으로 예상됩니다.

종합적으로, 4월 블리스터 구리 시장은 공급 감소와 수요 증가가 동시에 발생할 것입니다. 블리스터 구리 RC는 높은 수준에서 빠르게 하락할 것이며, 중국의 RC 중심가는 1,000위안/톤 부근에서 등락을 보일 가능성이 높습니다.

![비수기와 손실 겹쳐 이번 주 황동 빌릿 가동 약화 [SMM 황동 빌릿 시장 주간 리뷰]](https://imgqn.smm.cn/usercenter/xKfXl20251217171711.jpg)