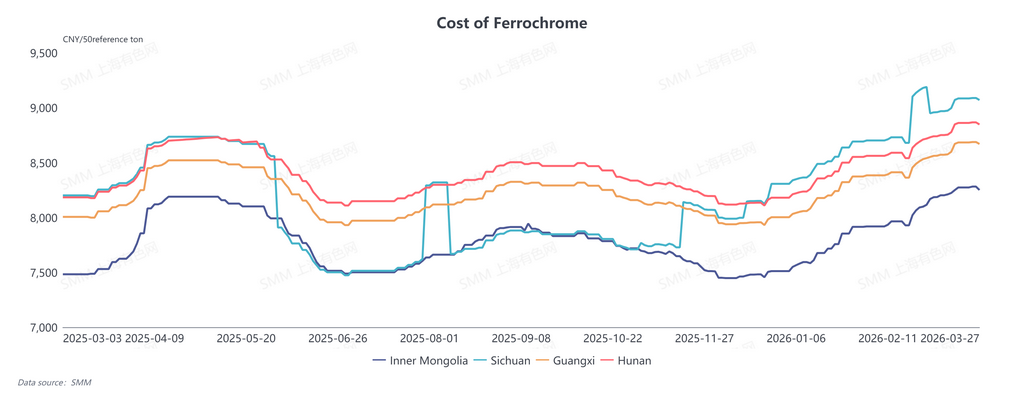

3월 31일 기준 페로크롬 소매 가격은 안정세를 보였다. 내몽골 시세는 50% 기준 톤당 8,600~8,700위안, 쓰촨은 전월 대비 100위안 상승한 8,650~8,800위안을 기록했다. 남북 지역 간 가격 차이는 좁혀졌으나 소매가와 장기 계약가 간 격차는 여전히 컸다. 고가 크롬 광석에 따른 원가 상승 압력에 직면하여, 대다수 페로크롬 생산업체는 최근 정비 및 감산 계획에 들어갔다. 페로크롬 수급은 향후 점차 타이트한 균형으로 전환될 전망이다.

1. 원가 상승 지속으로 가격 역전 발생

현재 내몽골의 페로크롬 현물 원가는 50% 기준 톤당 8,320위안, 중국 남부 평균 원가는 8,876위안으로 전월 대비 3.75% 상승했다. 원료인 크롬 광석 가격의 지속적인 상승이 원가를 끌어올리는 한편, 잦은 전력 정책 조정으로 전기료 부담도 커졌다.

크롬 광석

연휴 이후 크롬 광석 선물 및 현물 가격은 계속 오름세를 보였다. 중동 분쟁으로 연료비와 해상 운임이 상승하고 일부 선사는 전쟁 할증료를 부과하며 착륙 원가를 크게 높였으며, 해외 선물 시세도 꾸준히 상승했다. 남아공 정광 호가는 톤당 318달러, 터키 정광은 400달러를 넘어섰다. 이전 저가 재고가 소진된 가운데, 수입 원가 부담이 큰 국내 트레이더들은 가격 지지 및 인상 시도 의지가 강해 크롬 광석 현물 가격이 고공 행진을 이어가고 있다.

전력

정책 변화로 페로크롬 생산업체의 전기료가 올랐다. 남부(구이저우 등) 전력 요금은 kWh당 0.08~0.12위안 인상되어 원가가 약 400위안 증가했고, 북부(내몽골)에서는 정산 전기료가 kWh당 0.02위안 상승해 원가가 약 100위안 늘었다. 이익률 축소로 페로크롬 기업들은 원가-가격 역전의 덫에 걸렸다.

2. 다운스트림 생산 일정 고수준, 수요 발주 제한적

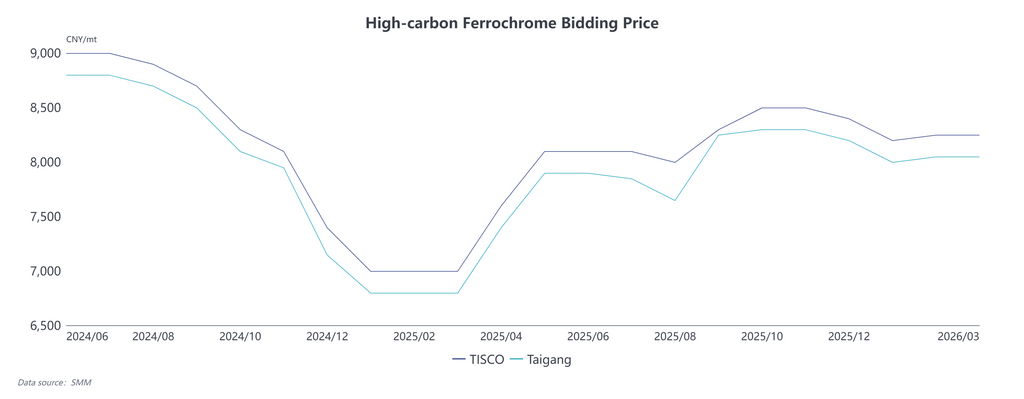

SMM 통계에 따르면, 2026년 3월 스테인리스 스틸 생산량이 전월 대비 44.65% 급증하여 약 61만 7,500 금속톤의 페로크롬 수요를 창출했습니다. 생산 계획이 역사적 고점으로 반등했지만, 다운스트림 철강사들의 구매 활동은 부진했는데, 대부분 명절 전 원자재 재고를 소비했기 때문입니다. 이로 인해 페로크롬 시장에서 탐문 및 거래 심리가 위축되었습니다. 한편, 주요 철강사들은 3월 철강 입찰 가격을 50% 기준 톤당 9,245위안으로 전월과 동일하게 책정했으며, 이는 전통적인 성수기인 "황금 3월, 은 4월" 기간의 강세 전망에 미치지 못했습니다. 시장 참여자들은 신뢰가 부족했고, 이에 따라 이달 전체적인 시황은 약세를 보였습니다.

3. 업계 정비 계획으로 향후 공급 축소

3월 20일, 칭샨과 TISCO는 2026년 4월 고탄소 페로크롬 입찰 구매 가격을 50% 기준 톤당 각각 8,395위안과 8,195위안으로 발표했으며, 이는 3월 대비 150위안 인상되었지만 이전의 강세 시장 전망치에는 못 미쳤습니다. 소매 가격과 장기 계약 가격 간의 큰 격차로 시장 신뢰가 위축되었습니다. 원가 급등으로 인한 손실이 겹치면서 업계에서는 대책을 논의하기 위해 회의를 개최했고, 일부 생산자들은 정비 및 감산 계획을 발표했습니다. 이는 중국의 4월 고탄소 페로크롬 생산량이 감소할 가능성이 높다는 의미입니다.

해외 시장에서는 남아프리카공화국의 임시 전기요금 정책을 두고 협상이 교착 상태에 빠졌습니다. 대형 크롬 생산업체인 글렌코어는 계약 조건이 실현 불가능하다고 밝혀, 현지 페로크롬 생산의 실제 재개가 제한적일 것으로 보입니다. 중국 세관 데이터에 따르면, 2026년 1~2월 중국의 고탄소 페로크롬 수입량은 26만 5,100톤으로 전년 동기 대비 51.6% 감소했습니다. 페로크롬 수입량이 과거 평균 수준으로 복귀하기까지는 시간이 걸릴 것이므로, 국내 시장에 미치는 영향은 당분간 제한적이며 수입은 계속 낮은 수준을 유지할 전망입니다.

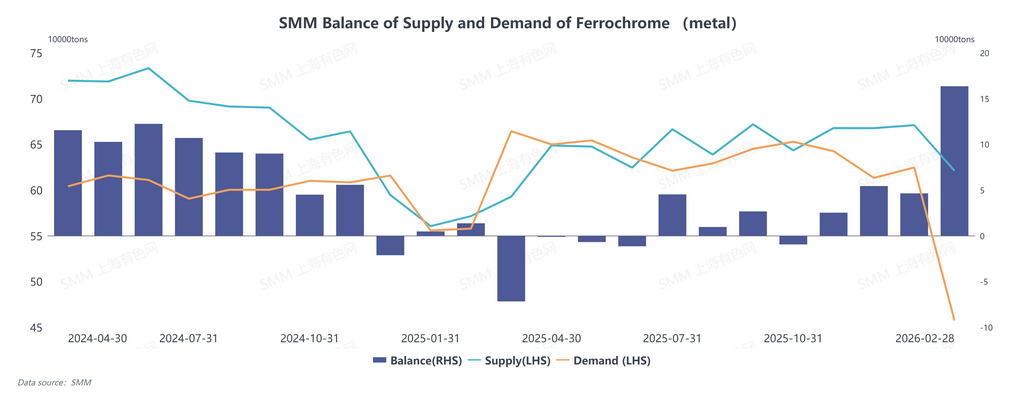

종합하면, 다운스트림 스테인리스 생산 스케줄링이 높은 수준을 유지하는 반면, 페로크롬 공급은 긴축될 전망입니다. 중국의 페로크롬 수급 관계는 춘절 전후의 공급 과잉에서 점차 팽팽한 균형으로 전환될 것으로 예측됩니다.