3월 24일 기준, 아나타제 이산화티타늄 가격은 톤당 1만 2,600~1만 3,200위안, 평균 가격은 1만 2,900위안으로 전일과 동일했습니다. 루틸형 이산화티타늄은 톤당 1만 3,800~1만 4,500위안, 평균 1만 4,150위안으로 전일 대비 150위안 상승했습니다. 염화법 이산화티타늄은 톤당 1만 4,600~1만 7,200위안, 평균 1만 5,900위안으로 전일 대비 300위안 올랐습니다.

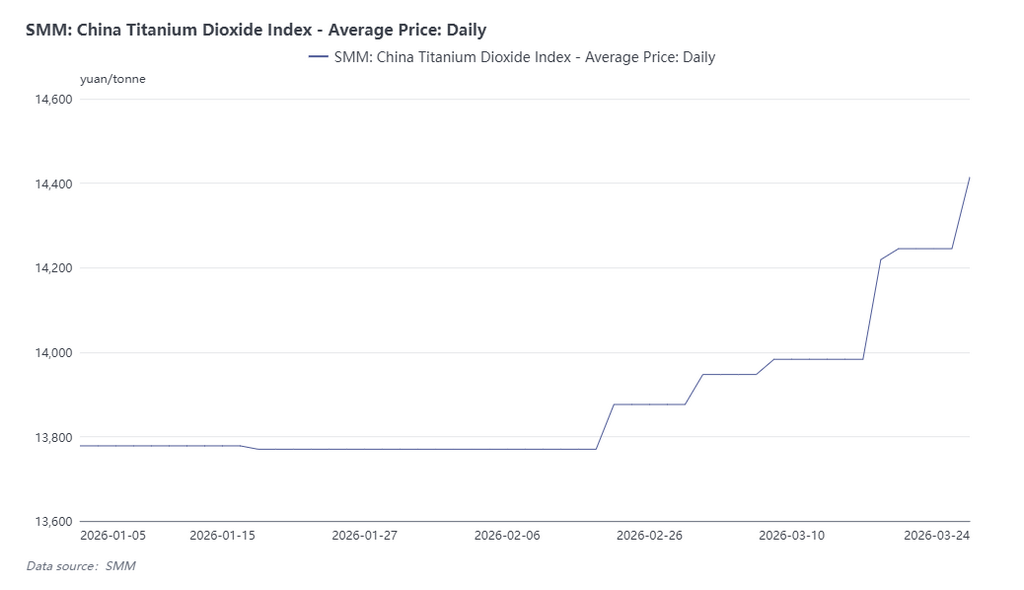

SMM 중국 이산화티타늄 지수는 톤당 1만 4,414위안으로, 전일 대비 169위안 상승했으며 2026년 초 대비 4.6% 올랐습니다.

3월 이후 이산화티타늄 기업들은 두 차례 연속 가격 인상 공지를 발표했습니다. 3월 16일부터 다수의 주요 기업들이 이달 두 번째 가격 조정 공지를 잇달아 내놓으며, 모든 제품 등급의 판매 가격을 일괄 인상했습니다. 내수 기준 가격은 톤당 500위안, 수출 가격은 톤당 100달러 인상되었습니다. 이후 공장 주문 호가는 공지에 맞춰 전반적으로 상승했으며, 일부 기업은 신규 주문 접수를 중단했고 시장 재고는 낮은 수준을 유지했습니다.

이산화티타늄 가격 인상의 핵심 논리: 비용 압박과 지정학적 충격의 공명

이번 전반적인 가격 인상의 핵심 논리는 2025년 이산화티타늄 업계가 비용 대비 마진 압박으로 광범위한 손실을 보았다는 점입니다. 황산법 이산화티타늄의 경우, 핵심 비용 압박은 황산에서 비롯되며, 이산화티타늄 1톤 생산에 약 2.5~3톤의 황산이 소모되어 막대한 수요를 시사합니다. 3월 20일 기준 SMM 중국 제련용 산 지수는 톤당 1,079.5위안으로 연초 대비 19.49% 상승했습니다.

최근 중동 지역의 지정학적 분쟁 격화는 글로벌 에너지 및 화학 공급망에 심각한 차질을 빚었습니다. 중동은 전 세계 유황 생산의 40%, 해상 무역량의 50%를 차지하며, 호르무즈 해협의 운송 차질로 글로벌 유황 공급이 급격히 부족해졌습니다. 중국은 유황 공급의 50% 이상을 수입에 의존하며, 그중 약 56%가 중동에서 유입됩니다. 유황 가격 급등으로 일부 유황 기반 황산 생산업체들은 이미 손실을 보고 있으며, 황철광 가격도 동반 상승하여 비용 지지력을 더욱 강화했습니다.

3월 이후 여러 지역의 산 플랜트가 잇달아 정기 보수에 들어가며 업계 가동률이 현저히 하락했습니다. 한편 3월과 4월은 춘경 비료 준비의 핵심 시기로 황산 수요가 크게 증가합니다. 전반적으로 3월 이후 황산 가격은 여전히 하락보다 상승 가능성이 높습니다.

염화법 및 황산법 이산화티타늄 기업 모두에게 천연가스 또한 핵심 비용 항목입니다. 이산화티타늄 1톤 생산에는 약 400~500m³의 천연가스가 필요합니다. 지정학적 분쟁은 에너지 공급의 불확실성을 심화시켜 천연가스 가격을 상승시키고 기업의 비용 부담을 가중시켰습니다. 동시에 분쟁의 영향으로 국제 해상 운임이 지속 상승하며 수출 운송 비용도 함께 올라 이산화티타늄의 대외 무역에 이중 압력으로 작용했습니다.

이산화티타늄 수출, 순조로운 출발 속 낮은 재고가 3월 가격 상승 뒷받침

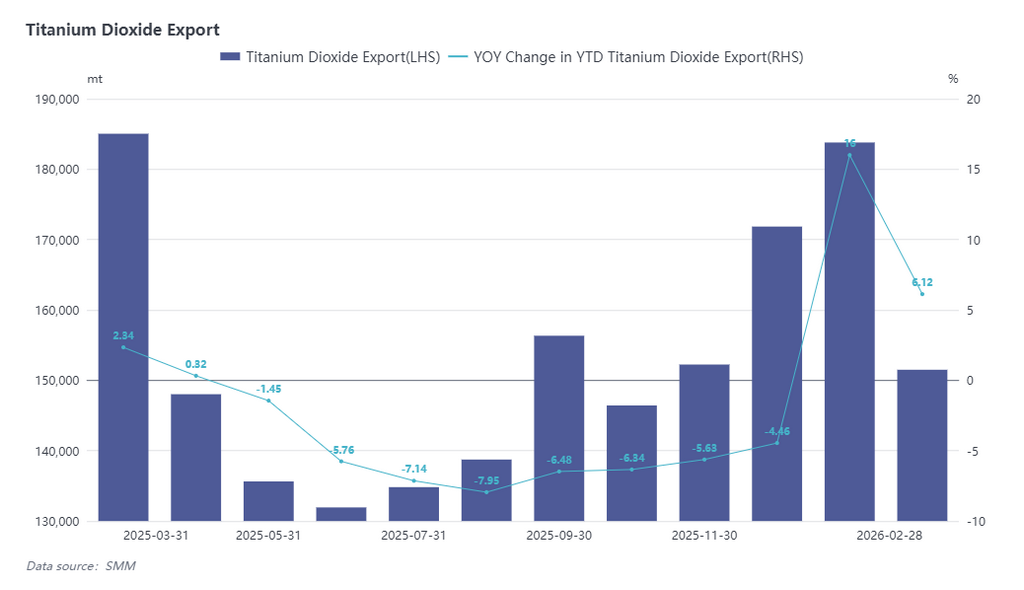

최신 세관 데이터에 따르면, 2026년 1월 중국의 이산화티타늄 수출은 18만 3,800톤으로 전년 동월 대비 12.88%, 전월 대비 12.88% 증가하며 최근 고점을 기록했습니다. 2월 수출은 15만 1,500톤이었으며, 1~2월 누적 수출은 전년 동기 대비 6.12% 증가했습니다. 전반적으로 이산화티타늄 수출은 2026년에 순조롭게 시작되어 춘절 전 기업 재고를 7.2% 감소시키며 전반적 재고를 낮은 수준으로 유지했습니다.

생산 측면에서는 2025년 하반기 이후 이산화티타늄 기업들이 감산 및 감축 모드에 돌입했습니다. 2월 생산량은 31만 톤으로 전월 대비 5.78% 감소했으며, 업계 가동률은 70%에 불과했습니다. 3월 작업 재개 후 내수 시장의 강성 수요 재고 보충이 시작되었고, 대외 무역의 이전 잔여 주문이 집중적으로 출하되면서 전반적인 시장 재고는 비교적 낮은 수준을 유지했습니다. 비용 측면의 지속적인 강세에 힘입어 3월 이산화티타늄 가격은 상승 추세를 이어갔습니다.

향후 전망으로, 현재 생산업체들의 가격 인상 의지는 강하지만, 3월 전통적 성수기 이후 가격 상승이 지속될 수 있을지는 여전히 불확실합니다. 지정학적 요인은 중동 및 유럽 항로의 선복량과 유가에 지속적인 혼란을 야기하여 수출 비용에 압력으로 작용하고 있습니다. 수급 펀더멘털 측면에서 이산화티타늄 시장은 여전히 공급 과잉 구조를 보이며, 실제 수요는 뚜렷한 개선이 없고 오히려 소폭 약세 조짐을 보입니다. 공급 측면의 과잉 생산 능력은 해소 및 퇴출에 시간이 소요될 전망입니다. 비용 측면에서는 황산 가격이 이산화티타늄 가격을 계속 지지할 것으로 예상되나, 후속 가격 추세는 여전히 다운스트림 시장의 실제 가격 인상 수용 여부에 달려 있습니다.