최신 해관총서 공개 데이터에 따르면, 중국의 수입 전기동 시장은 2025년 기조를 유지하는 가운데 EQ 동 비중의 지속적인 상승과 글로벌 공급 분산 여부라는 이중 과제에 직면해 있습니다. 2026년 1~2월 중국의 전기동 누적 수입량은 35만 6,900톤으로 전년 동기 대비 33.13% 감소했습니다.

2025년을 되돌아보면, 중국의 수입 EQ 전기동(주로 상하이선물거래소나 런던금속거래소에 등록되지 않은 물량) 비중은 67.54%에 달해 2024년보다 5.37%포인트나 크게 상승했습니다. SMM이 2022년부터 2025년까지의 월간 데이터를 집계한 결과, 이 비중은 연도별로 뚜렷한 상승 추세를 보였습니다.

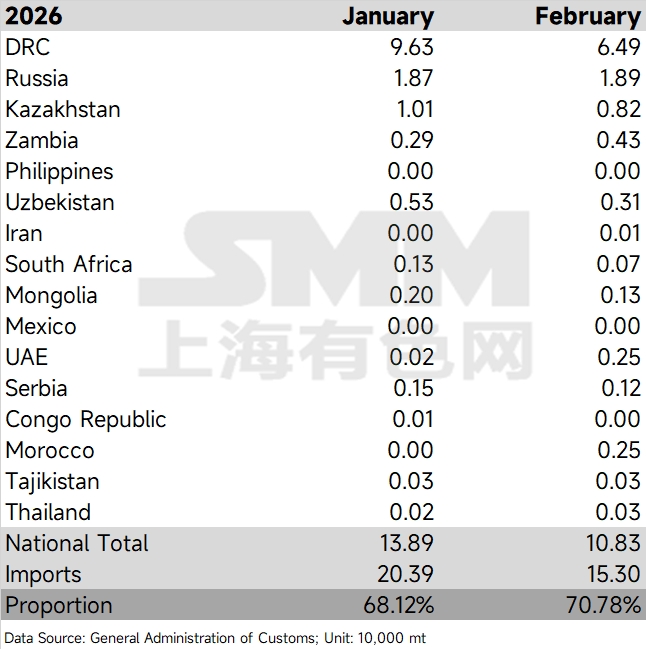

2026년 들어 이러한 흐름은 더욱 강화되었습니다. 1월 핵심 공급국 수입 비중은 68.1%에 달했고, 2월에는 중국의 춘절 연휴 영향으로 총 수입량이 15만 3,000톤으로 감소했음에도 불구하고 이 비중은 오히려 70.8%로 반등 상승했습니다. 이는 2025년 12월 이후 국내외 가격 비율이 크게 변동하고 수입 창구가 빈번히 닫히는 상황 속에서도 EQ 공급이 여전히 중국 수입 전기동 시장의 주축임을 보여줍니다.

2026년 공급 측면에서 가장 주목할 만한 변수는 아프리카입니다. 미국이 지속적으로 글로벌 전기동 자원을 빨아들이면서, 아프리카에서 미국으로 유입되는 물량이 2025년 수준을 넘어 더욱 확대되었습니다. 앞서 CMOC의 TFM 광산 생산량 일부가 스위스의 거대 트레이딩 기업 머큐리아를 통해 미국 시장으로 직접 공급되도록 전환되었다는 시장의 이야기가 올해 데이터에서 이미 나타나기 시작했습니다.

콩고민주공화국을 예로 들면, 2026년 1월 대중국 공급량은 최대 9만 6,000톤에 달했지만 2월에는 6만 5,000톤으로 감소했습니다. 여전히 최대 공급국 지위를 굳건히 유지하고 있지만, 글로벌 자원 쟁탈전 속에서 콩고민주공화국 전기동의 대중국 유입 비중이 희석될 가능성이 매우 높아졌습니다. 시장에서는 이러한 주문 중 일부가 '계약 불이행'에 직면했을 수 있다는 소문이 있었지만, 현재 수입 데이터는 아프리카발 공급의 대중국 유입이 실제로 제한적임을 보여주며, 이에 따라 EQ 전기동과 등록 전기동 간 가격 스프레드가 계속 좁혀지고 있습니다. 관측 결과, 러시아와 카자흐스탄의 공급은 상대적으로 안정적이며 물량은 2025년 월평균 수입 수준(2025년 중국의 대러시아 및 대카자흐스탄 월평균 수입량은 각각 1만 8,300톤, 9,400톤)에 대체로 근접했습니다. 이러한 공급에 대한 장기 계약 물량은 2026년에도 2025년 대비 큰 폭으로 감소하지 않을 것으로 예상됩니다. 3월을 전망하자면, 2월에 수입 창구가 열렸음에도 불구하고 아프리카 물류 및 운송 등의 요인으로 인해 향후 중국 도착 물량이 크게 늘어나기는 어려울 것으로 보입니다. 게다가 유황 부족이 지속되어 아프리카 습식 제련 생산에 영향을 미칠 경우, 향후 대중국 공급은 계속해서 타이트할 것으로 예상됩니다.