2026년 3월 20일 게시

- 금은 1971년 이후 세 번째 대강세장을 누리고 있다

- 금은 1월 사상 최고치에서 6분의 1 하락했다

- 처음 두 번의 강세장 모두 큰 조정을 여러 번 겪었다

- 정부 부채, 지정학, 달러, 인플레이션이 향후 가격 추세를 좌우할 수 있다

“금의 안전자산 지위는 중동과 금융시장이 전쟁으로 요동치는 가운데도 가격이 하락하면서 일부 사람들에게는 빛이 바랬을 수 있으며, 1971년 이후 이 원자재의 세 번째 대강세장이 이제 끝났다고 말하고 싶은 유혹을 느낄 수도 있습니다,”라고 AJ Bell 투자 이사 러스 몰드는 말합니다.

“금리가 더 오래 높게 유지되거나 달러가 강세를 보이는 것이 금 투자에 도움이 되지 않을 수 있지만, 1971~1980년과 2001~2010년의 강세장 모두에서 여러 차례 조정이 있었으나 궁극적으로 큰 상승을 무효화하거나 막지는 않았으므로, 지금 금에 대해 포기하기에는 아직 이릅니다.

“금을 야만의 유물, 수익률이 없는 쓸모없는 덩어리, 심지어 현금 이자 손실로 인해 현재 소유 비용이 3.75%인 자산으로 여기는 회의론자들은 금이 1월 사상 최고치에서 미끄러져 내리면서 모두 고개를 끄덕일 것입니다. 금리 인하 중단이나 심지어 새로운 인상에 대한 잠정적 논의조차도 소유 비용을 증가시켜 금의 매력을 떨어뜨릴 수 있지만, 장기 강세론자들은 금이 이전에도 비슷한 상황을 겪었다는 것을 알기에 쉽게 단념하지 않을 것입니다.

“이 귀금속의 첫 번째 강세장은 리처드 M. 닉슨 대통령이 미국 달러를 금본위제에서 철수시키고 2차 세계대전 종전 이후 지속되어 온 브레튼우즈 통화 체제를 무너뜨리면서 시작되었습니다. 닉슨이 미국 연방 재정 적자를 늘리기 시작하고, 두 차례의 유가 충격으로 더욱 악화된 인플레이션이 치솟자, 금은 1971년 8월 온스당 35달러에서 1980년 1월 835달러까지 치솟았습니다.

출처: LSEG Refinitiv 데이터

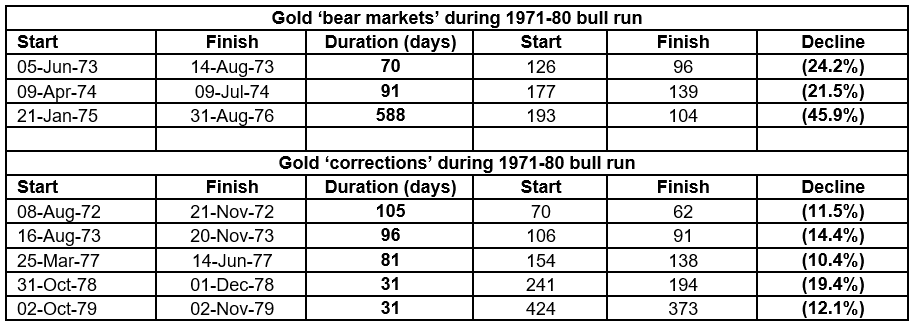

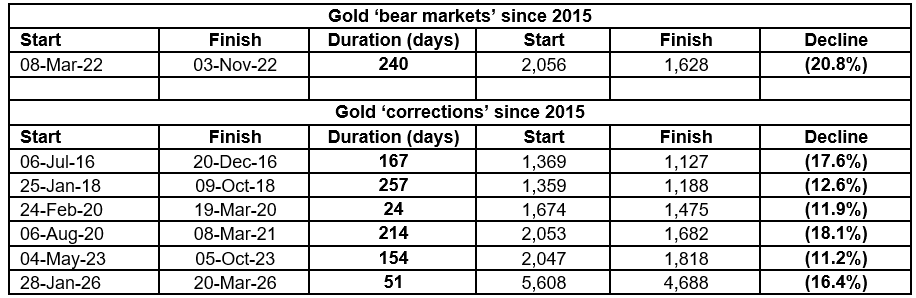

“이는 투자자들을 인플레이션의 파괴로부터 보호하는 데 도움이 되었지만, 그 과정에서도 우여곡절은 있었습니다. 1970년대의 그 화려한 상승장에서조차 금 가격이 20% 이상 하락한 세 번의 미니 약세장이 있었는데, 1973년, 1974년, 그리고 1975년 1월부터 1976년 여름까지 18개월 이상 지속된 것이 그것입니다. 강세론자들의 신념을 더 시험하기 위해, 금은 1972년, 1973년, 1977년, 1978년, 1979년에 가격이 10%에서 20% 사이로 하락한 다섯 번의 조정도 견뎌냈습니다. 마지막 두 번의 약세장은 한 달도 채 지속되지 않았지만, 강세장의 마지막 거품 단계에서 금 가격이 거의 수직으로 상승하는 동안에도 금 매수 세력의 의지를 시험했습니다.

자료: LSEG Refinitiv 데이터

“그 후 금은 폴 볼커가 이끄는 미국 연방준비제도와 영국의 대처 행정부가 인플레이션을 억제하기 위해 나서면서 동면 상태에 들어갔습니다. 이 과정에서 대서양 양안의 규제 완화 정책, 중동 지역의 평화 회복, 유가 하락이 도움이 되었습니다. 두 자릿수 금리는 금 보유의 기회비용을 감당하기 어려울 정도로 높였습니다.

“하지만 금은 2001년 온스당 250달러 바로 위에서 바닥을 찍은 후, 2001~2003년 기술·미디어·통신 버블 붕괴와 2007~2009년 대금융 위기 이후의 초완화적 통화정책에서 피난처를 찾던 새로운 세대의 투자자들을 사로잡았습니다. 제로 금리 정책(ZIRP), 양적 완화(QE), 대차대조표 확대에 맞서 가치 저장 수단이나 안전 자산을 찾는 움직임이 일었고, 일부 투자자들은 금이 좋은 후보라고 생각했습니다.

자료: LSEG Refinitiv 데이터

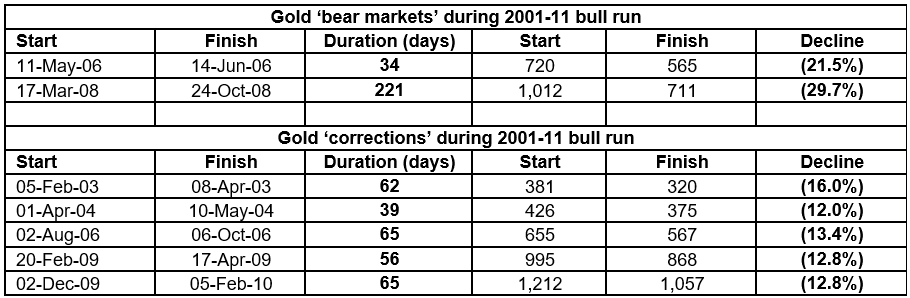

“이 두 번째 급등 기간에도 금은 2006년과 2008년에 두 번의 약세장을 겪으며 신봉자들의 의지를 시험했으며, 2003년, 2004년, 2006년, 2009년, 2010년에 각각 10% 이상의 조정이 다섯 차례 있었습니다.

자료: LSEG Refinitiv 데이터

“금은 2011년 온스당 1,900달러에 약간 못 미치는 수준에서 정점을 찍은 후, 2015년까지 온스당 1,000달러 수준으로 조용히 하락했습니다. 중앙은행들과 정치인들이 대금융 위기 이후 상황을 통제하고 있다고 세계를 설득하는 데 성공했기 때문입니다. 마리오 드라기의 2012년 ‘유로존을 지키기 위해 무엇이든 하겠다’는 약속도 경고로 받아들여졌고, 저성장·저인플레이션 기간이 계속되면서 많은 사람들이 평온이 돌아왔다고 믿게 되었으며, 특히 EU 부채 위기가 진정된 듯 보이면서 금의 역할은 더 이상 필요하지 않게 되었습니다.

“그러나 금은 실제로 2015년에 바닥을 찍고 은밀하게 상승하기 시작했습니다. 이는 코로나19, 봉쇄, 급증하는 정부 지원금 지급은 물론, 동유럽과 중동에서의 관세와 군사적 충돌이 발생하기 훨씬 전의 일입니다.

“이란 전쟁과 그로 인한 석유·가스 가격 영향이 인플레이션 우려를 부채질하고 있으며, 이것이 중앙은행들로 하여금 금리를 인상하게 만들 수 있습니다. 마치 2022년에 그랬고 유럽중앙은행의 경우 2007년에 그랬던 것처럼 말입니다.

“통화 긴축 정책은 금 투자 논리의 주요 근거 중 하나를 훼손할 것이지만, 2007년 ECB의 긴축은 시기가 좋지 않았고, 증가하는 서구 정부의 국가 부채와 인플레이션 문제가 이 귀금속에 유리하게 작용할 수도 있다.

“결국 1973년과 1979년의 유가 충격 덕분에 1970년대의 인플레이션, 즉 스태그플레이션으로 인해 금은 그 10년 동안 최적의 포트폴리오 선택이 되었다. 게다가, 높은 탄화수소 비용으로 인한 경기 둔화나 침체는 복지 지출은 늘고 세수는 줄어들면서 이미 취약한 정부 재정을 더욱 악화시킬 것이며, 이는 국방비나 전쟁 비용 지출 이전의 상황이다.

“정부 부채가 갑자기 증가하면 금의 논리가 강화될 수 있다, 특히 중앙은행이 금리 인하와 양적 완화와 같은 도구 형태의 완화적 통화 정책이라는 이제는 익숙한 충격 대응책을 동원할 경우 더욱 그렇다.

출처: LSEG Refinitiv 데이터

“세 번째 다년간의 상승세에도 하락과 상승이 모두 있었다.

“2022년에는 세계가 봉쇄에서 벗어나는 동안 20%가 넘는 급락이 일부 강세 투자자들을 허를 찔렀고, 2016년, 2018년, 2020년, 2021년, 2023년 각 해에 10% 이상의 조정이 발생하면서 변동성이 결코 멀지 않았음을 경고했다.”

출처: LSEG Refinitiv 데이터

출처: