SMM 뉴스, 3월 20일

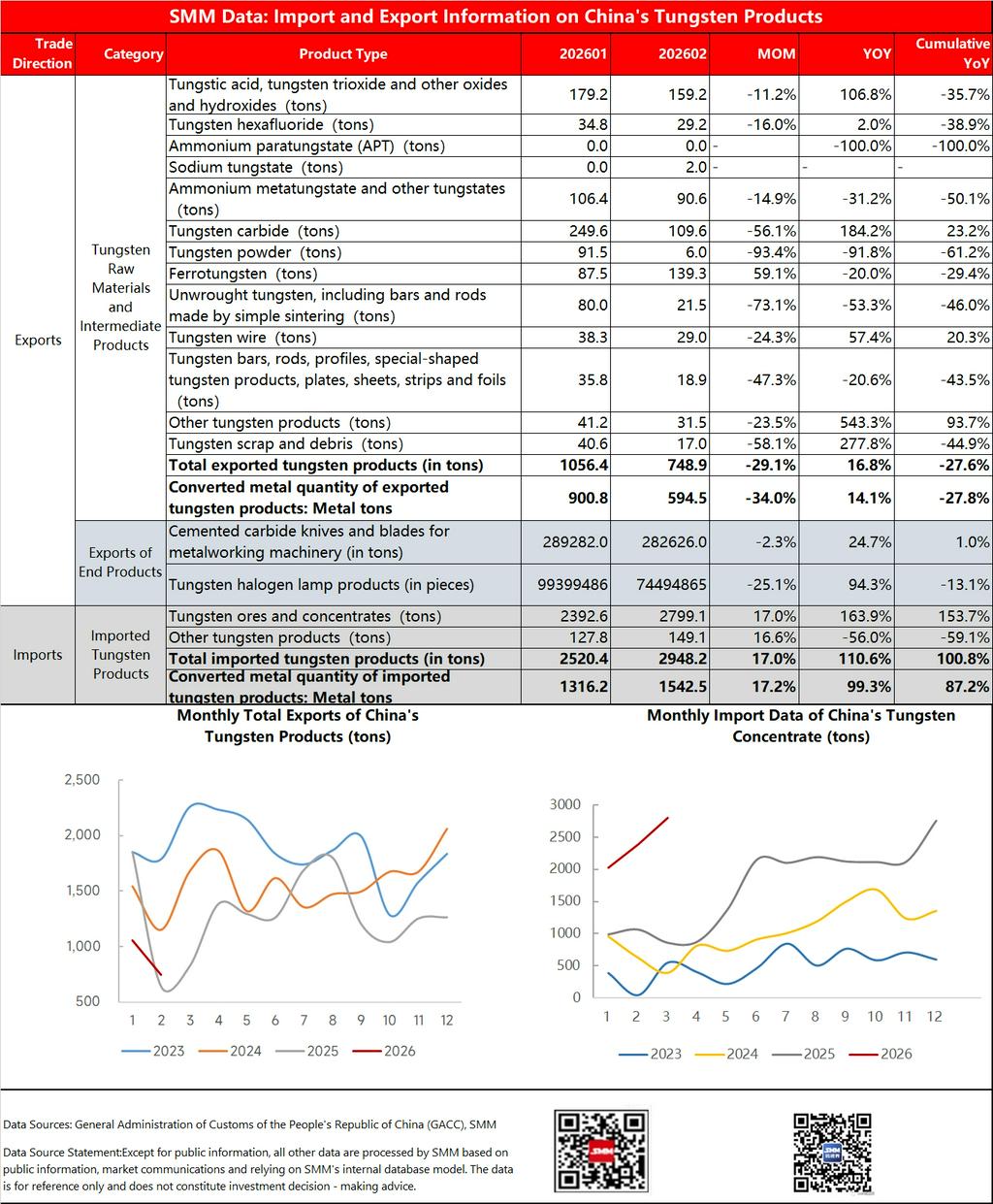

세관 데이터에 따르면, 2026년 1~2월 중국의 텅스텐 제련 제품 및 텅스텐 소재 총 수출량은 약 1,805.3톤으로 전년 대비 27.6% 감소했습니다. 같은 기간 텅스텐 정광 총 수입량은 약 5,195.7톤으로 전년 대비 153.7% 급증했으며, 수입 텅스텐 제품 총량은 약 5,468.6톤으로 전년 대비 100.8% 증가했습니다.

텅스텐 금속 함량 기준으로, 1~2월 중국의 텅스텐 금속 수입량은 약 2,858.7톤으로 전년 대비 87.2% 증가했으며, 수출량은 1,495.3톤으로 전년 대비 27.8% 감소했습니다. 무역 구조 측면에서, 2026년 1~2월 중국은 텅스텐 금속 순수입 1,363톤을 기록했으며, 지난해 같은 기간에는 순수출 545톤을 기록했습니다.

2025년 2월 수출 통제가 시행된 이후, 일부 국내 텅스텐 제련 제품 및 텅스텐 소재의 수출이 감소하는 추세입니다. 국내 텅스텐 광석 공급이 타이트해지면서 해외 광석 자원에 대한 수입 수요가 현저히 증가했습니다.

수출 구조 차별화: 원자재 급감, 최종 제품은 견조

수출 정책 강화와 춘절 연휴로 인한 휴업의 영향으로, 텅스텐 원자재 및 중간 제품의 수출이 급감했습니다:

- 중국의 파라암모늄 텅스텐산염(APT) 수출은 1~2월에 0으로 감소했습니다.

- 기타 이중용도 품목의 수출도 현저히 감소했으며, 텅스텐 분말 수출은 전년 대비 61.2% 급락했습니다.

수출 기업에 따르면, 이중용도 텅스텐 품목의 승인 절차가 길고, 대부분의 해외 견적은 잠정 가격 모델을 채택하고 있어 최종 가격은 실제 선적 시점의 시장 가격에 따라 조정됩니다.

또한 2025년 말 글로벌 텅스텐 시장 가격의 급등으로 국내외 시장 간 가격 격차가 변동성이 커지면서 수출입 업체들이 이익을 확보하기 어려워졌고, 기업들의 위험 회피 성향이 강화되어 수출 오더가 위축되었습니다.

2026년 1월 6일, 상무부는 대일 수출 통제 공고를 발표하여, 일본의 군사 관련 최종 사용자 및 군사 목적의 이중용도 텅스텐 품목 수출을 금지했습니다. 이 정책 또한 일부 품목의 대일 수출에 영향을 미쳤습니다.

세관 데이터에 따르면, 1~2월 중국의 대일 텅스텐 제품 및 중간 제품(초경합금 제외) 수출은 총 303톤으로 전년 대비 36% 감소했으며, 이는 국가 전체 수출의 16.8%를 차지합니다. 품목별로는 탄화텅스텐, 텅스텐 분말 등 통제 품목의 대일 수출이 2월에 0으로 감소한 반면, 철텅스텐 대일 수출은 소폭 증가했습니다. 향후 대일 텅스텐 제품 수출 총량은 감소 추세를 유지할 것으로 예상됩니다.

대상국별로는 2026년 1~2월 한국, 일본, 유럽이 중국 텅스텐 제품의 주요 수출 시장이었습니다. 한국으로의 수출은 481톤에 달해 전년 대비 165% 급증했으며 총 수출의 26.7%를 차지했습니다. 한국이 일본을 제치고 중국 텅스텐 제품 최대 수출 시장이 되었습니다. 한편, 베트남, 태국, 영국으로의 텅스텐 중간 제품 및 제품 수출은 각각 전년 대비 108%, 133%, 157% 증가했습니다.

수입 시장: 수입 급증, 해외 텅스텐 광석 의존도 상승

텅스텐 광석 및 정광

2026년 1~2월 국내 텅스텐 가격이 급등하면서 광석 수입업체들이 중국 시장으로의 선적을 늘렸고, 텅스텐 정광 수입이 큰 폭으로 증가했습니다.

중국의 텅스텐 정광 주요 수입원은 카자흐스탄, 미얀마, 몽골입니다. 전년 대비 베트남, 르완다, 나이지리아, 볼리비아, 호주로부터의 수입이 크게 증가했습니다. 특히 베트남으로부터의 텅스텐 정광 수입은 1~2월 약 376톤으로 총 수입의 약 7.3%를 차지했으며 전년 대비 1,092%나 급증했습니다.

금속 가공 기계용 초경합금 공구

2026년 1~2월:

- 중국의 금속 가공 기계용 초경합금 공구 수출은 572톤으로 전년 대비 1% 증가했습니다.

- 수입은 226톤으로 전년 대비 27.6% 증가했습니다.

- 순수출은 346톤으로 전년 대비 11.1% 감소했습니다.

국내 초경합금 공구 수출 감소는 여러 요인에 기인합니다:

- 춘절 연휴로 인한 생산 감축 및 물류 차질, 유럽, 미국 등 주요 시장의 계절적 구매 감소가 복합적으로 작용하여 단기적으로 수출 선적과 오더량을 억제했습니다.

- 상류 텅스텐 원자재 수출 통제로 인해 국내 원료 공급이 일시적으로 타이트해졌고, 기업들이 국내 생산 능력을 우선시하면서 수출 스케줄링이 제한되었습니다.

- 글로벌 공작 기계 및 가공 부문의 하류 수요 부진과 지역 경쟁 심화도 수출 성과를 악화시켰습니다.

고부가가치 절삭 공구는 장기적으로 견조한 수요를 유지하지만 단기적으로는 압박을 받고 있습니다.

전망

단기적으로 국내 텅스텐 원자재 공급은 타이트해지고 수입 의존도가 증가하여 텅스텐 광석 등 원자재의 순수입 패턴이 유지됩니다.

3월에는 해외 텅스텐 가격이 급등하면서 남미, 아프리카 등 지역의 텅스텐 광석 수출 가격이 크게 상승했습니다. 수입 마진 감소는 향후 중국으로의 수입 물량을 감소시킬 수 있습니다. 또한 일부 지역에서 텅스텐 광석 수입에 대한 세관 검사가 강화되면서 수입 증가가 억제될 것으로 예상됩니다.

수출 측면에서는 가까운 시일 내에 중국의 텅스텐 수출 통제 정책 완화가 예상되지 않아 텅스텐 제품 및 중간 제품의 수출이 크게 확대되기 어렵습니다. 하지만 수출 구성은 비이중용도 품목과 고부가가치 제품으로 계속 전환될 것입니다.

중장기적으로 수출 정책은 계속해서 산업 체인이 더 높은 부가가치와 기술 발전을 향하도록 이끌어 최종 제품 수출 비중을 높일 것입니다. 텅스텐 정광 수입의 강한 성장세는 일반화될 수 있습니다. 중국은 산업 체인 보안을 강화하기 위해 자원 탐사와 재생 텅스텐 회수를 강화해야 합니다.

![희토류 가격 3일 연속 상승 및 지르코늄 가격 조정에 소금속 섹터 개장 상승; 오리엔탈 지르코늄·중국희토비철 상한가 [SMM Flash]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)