핵심 요지: 어우양 밍가오 중국과학원 원사는 전고체 배터리의 대규모 양산까지 아직 3~5년이 필요하며, 시험 차량은 2026년 말 등장할 것으로 예상된다고 밝혔다. 중국의 특허 수는 이미 세계 1위로 올라섰으며, 핵심 소재인 황화물 전해질 비용은 t당 2천만 위안에서 수백만 위안 수준으로 하락했다. 하지만 그는 기술 난도가 매우 높아 소비자들이 "굳이 기다릴 필요는 없다"고 조언하며, LFP 배터리가 여전히 현재의 "주춧돌" 역할을 하고 있다고 강조했다. 업계 공감대: 2026년은 반고체 배터리 차량 탑재의 원년이 될 전망이며, 전고체 배터리 상용화는 2030년 이후로 예상된다.

2026년 3월 13일, 2026 중국자동차공업협회(CAAM) 싱크탱크 연구원 전문가 미디어 교류회 및 지능형 전기차 발전 고위급 포럼 미디어 브리핑에서 중국과학원 원사이자 칭화대 교수인 어우양 밍가오는 고체 배터리 산업화에 대한 자신의 최신 견해를 체계적으로 설명했다.

I. 산업화 일정: 대규모 양산까지 아직 3~5년 소요

어우양 밍가오 원사는 시장의 열기가 뜨겁지만 전고체 배터리의 대규모 양산에는 여전히 시간이 필요하다고 분명히 밝혔다.

시험 차량 등장 예상: 2026년 말부터 2027년까지 전고체 배터리를 탑재한 일부 시험 차량이 등장할 것으로 예상된다.

대규모 보급: 전고체 배터리가 진정한 대규모 보급과 실용화에 도달하려면 앞으로 3~5년이 더 소요될 가능성이 가장 크다.

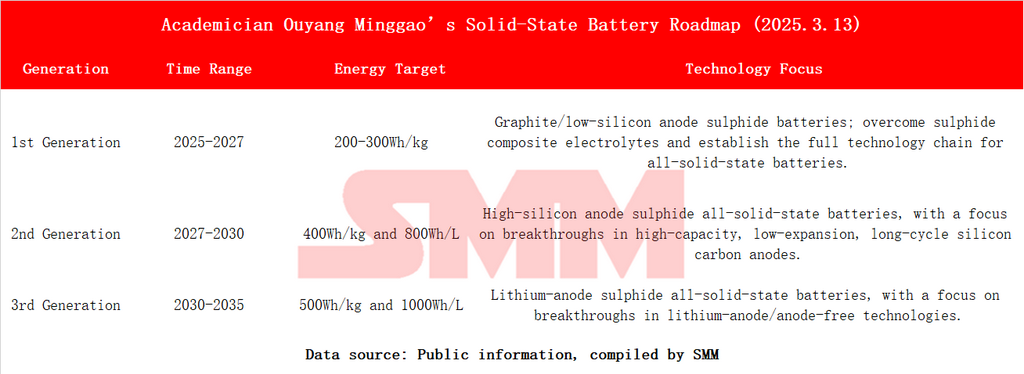

II. 명확한 기술 로드맵: 2030년 400Wh/kg, 2035년 500Wh/kg

어우양 밍가오 원사는 고체 배터리의 산업화 관련 기술 혁신을 3세대로 명확히 구분하고 구체적인 시기와 목표를 제시했다.

III. 최신 진전 및 기술적 과제

1. 중국의 급속한 추격: 중국은 고체 배터리 분야에서 놀라운 속도로 발전해 왔다. 2024년부터 급속히 따라잡기 시작해 2025년에는 중국의 신규 공개 전고체 배터리 특허 건수가 6,312건에 달해 전 세계의 44.1%를 차지하며 일본을 넘어 세계 1위를 기록했다.

2. 핵심 소재 비용 하락: 핵심 소재인 황화물계 고체 전해질 비용이 초기 t당 2천만 위안에서 1백만 위안 이하로 급락했으며, 생산 능력 역시 빠르게 증가하며 산업화 기반을 마련하고 있다.

핵심 소재. 현재 SMM 황화물 전해질(LPSC) 시장 가격: kg 단위 가격은 약 10,000위안, mt 단위 조달 주류 가격은 5,000위안/kg입니다. 2026년에는 주요 원료인 황화리튬의 비용 하락이 황화물 전해질 가격을 빠르게 낮추면서 mt 단위 가격은 300만~500만위안으로 예상됩니다. 원료 측면에서 현재 황화리튬 가격은 2,000위안/kg, P₂S₅는 60위안/kg, 염화리튬은 110위안/kg입니다. 3. 극도로 높은 기술 장벽: Ouyang Minggao는 전고체 배터리가 혁명적인 기술로 엄청난 난이도를 지니며 단기간에 달성할 수 없다고 강조했습니다. 현재도 여전히 핵심 소재, 계면, 전극, 배터리 셀 전반에 걸친 종합적인 해결이 필요한 일련의 과학기술적 과제에 직면해 있습니다.

전해질 안정성: 황화물 전해질의 전기화학적, 공기 및 열적 안정성, 그리고 전극 소재와의 계면 문제가 현재 연구 노력의 초점입니다.

복합 전극 안정성: 복합 양극 및 음극의 계면 반응과 사이클 안정성은 시급히 돌파구가 필요한 핵심 난제입니다.

고용량 배터리 셀의 열 안정성: 실험실 소형 배터리 셀에서 차량용 고용량 배터리 셀로 개발이 진행됨에 따라 열 관리 및 계면 파손과 관련된 위험이 크게 증폭될 것입니다.

IV. 소비자 및 업계를 위한 권고사항

소비자는 '기다릴 필요가 없다': 전고체 배터리 차량 모델을 구매하기 위해 자금을 보류하며 기다리는 일부 소비자들에게 Ouyang Minggao는 '기다릴 필요가 없다'고 조언했습니다. 그는 현재 액체 리튬 배터리, 특히 LFP 배터리를 사용하는 전기차가 이미 기술적으로 매우 성숙하여 현재의 요구를 충분히 충족시킬 수 있다고 보았습니다.

업계는 '신중하게 전진하라': 그는 완성차 업체들이 향후 2년간 전고체 배터리 차량 판매에 신중을 기하는 것이 좋다고 보았습니다. 그는 기술 발전은 단계적으로 이루어져야 하며 기업들은 '서두르다 넘어지지 말아야' 지나친 조급함으로 인한 안전 문제를 피할 수 있다고 강조했습니다.

기존 기술과의 관계

LFP는 여전히 '밸러스트 스톤': Ouyang Minggao는 LFP 배터리를 '신이 중국인에게 준 최고의 선물 중 하나'라고 칭했습니다. 그는 전고체 배터리 시대에도 LFP가 비용, 수명, 안전성 측면의 이점을 바탕으로 중국 배터리 산업의 기반이자 밸러스트 스톤으로 오랫동안 계속 기능할 것이라고 믿었습니다.

전고체는 '육각형 전사'가 아니다: 그는 전고체 배터리가 만능이 아니며 에너지 밀도, 안전성, 비용이라는 배터리의 '불가능한 삼각형'을 깨뜨릴 수 없다고 강조했습니다. 그 핵심 가치는 더 높은 비에너지를 제공하면서 가능한 한 안전성과 비용의 균형을 맞추는 데 있습니다.

V. 요약

전반적으로 업계 합의 역시 Ouyang Minggao 원사의 견해를 뒷받침합니다: 2026년은 반고체 배터리의 소규모 차량 탑재 및 검증의 출발점이 될 것이며, 전고체 배터리의 대규모 상용화는 2030년 이후에야 가능할 것으로 예상됩니다. 일반 소비자에게는 현재 성숙하고 지속적으로 진화하는 리튬 배터리 기술이 더 실용적인 선택입니다.

SMM 예측에 따르면, 전고체 배터리 출하량은 2028년까지 13.5GWh에 도달하고 반고체 배터리 출하량은 160GWh에 이를 전망입니다. 전 세계 리튬이온 배터리 수요는 2030년까지 약 2,800GWh에 달할 것으로 예상되며, 전기차 부문 리튬이온 배터리 수요는 2024년부터 2030년까지 약 11%의 CAGR을, ESS 리튬이온 배터리 수요는 약 27%의 CAGR을, 가전제품용 리튬 배터리 수요는 약 10%의 CAGR을 나타낼 것입니다. 전 세계 전고체 배터리 침투율은 2025년 약 0.1%로 추정되며, 전고체 배터리 침투율은 2030년까지 약 4%에 도달할 것으로 예상되고, 전 세계 전고체 배터리 침투율은 2035년까지 약 10%에 근접할 가능성이 있습니다.

**참고:** 전고체 배터리 개발에 관한 자세한 내용이나 문의 사항은 다음 연락처로 문의하십시오:

전화: 021-20707860(또는 위챗: 13585549799)

연락처: 양차오싱. 감사합니다!