2026년 2월은 춘절 연휴와 겹쳤습니다. 연휴 요인의 영향으로 중국 나트륨 이온 배터리 산업의 모든 핵심 부문에서 생산 속도가 전반적으로 둔화되어 '비수기 재조정' 추세를 보였습니다. 양극재, 음극재, 전해액부터 배터리 셀, 최종 사용자에 이르기까지 모든 부문에서 전월 대비 생산량이 다양한 정도로 감소했지만, 전년 동기 대비로는 어느 정도의 성장 회복력을 유지했습니다. 춘절 연휴가 끝나면서 업계는 점차 회복되었고, 3월 모든 부문의 생산량은 급격한 반등을 보일 것으로 예상됩니다.

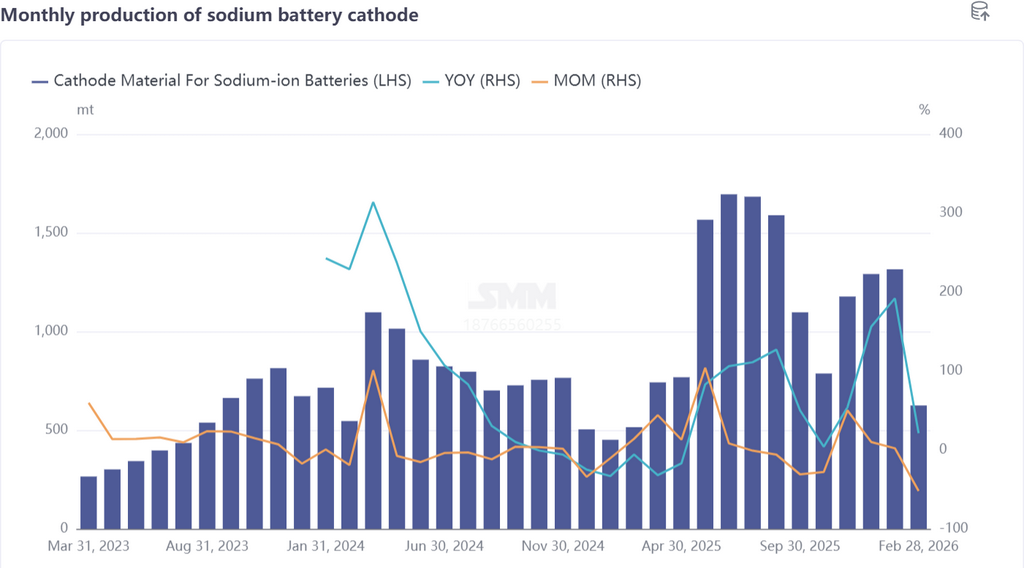

I. 양극재: 춘절 생산 중단, 전월 대비 급감, 3월 강력한 회복 전망

2월 나트륨 이온 배터리 양극재 생산은 춘절 연휴의 큰 영향을 받아 전월 대비 52% 급감했지만, 전년 동기 대비 21% 성장을 달성하여 장기적인 산업 발전 추세가 긍정적임을 보여주었습니다. 제품 구성 측면에서 폴리음이온 소재가 여전히 절대적인 주도적 지위를 차지하며 점유율이 83%에 달했지만, NFPP의 점유율은 전월 대비 8%포인트 하락하여 제품 구성에 약간의 조정이 있었음을 나타냈습니다.

생산 측면에서 2월 나트륨 이온 배터리 양극재 생산은 뚜렷한 차별화를 보였습니다. 일부 기업은 생산을 유지했는데, 대부분 리튬 배터리 양극재 생산 능력을 함께 보유한 기업이었습니다. 리튬 배터리 부문이 2월에도 대체로 정상 생산 일정을 유지했고, 나트륨 이온 배터리 관련 주문의 납품 요구가 더해지면서 이들의 나트륨 이온 배터리 생산 라인은 춘절 기간에도 가동을 멈추지 않아 3월 주문 납품을 위한 충분한 준비를 했습니다. 한편, 업계 대부분의 기업은 2월 초중순에 생산을 중단하고 휴가에 들어갔습니다,

예정보다 일찍 춘절 연휴에 돌입했습니다. 특히 층상형 산화물 양극재 기업들은 거의 대부분 우선적으로 가동을 중단하고 휴가에 들어가면서 나트륨 이온 배터리 양극재 업계 전체가 비수기로 접어들었습니다.

춘절 연휴가 끝나면서 업계 생산과 운송이 점차 정상화될 것입니다. 3월 나트륨 이온 배터리 양극재 생산은 강력한 반등을 보이며 전월 대비 107% 급증할 것으로 예상되며, 전년 동기 대비 성장률도 74%로 확대될 전망입니다. 업계는 빠르게 비수기에서 벗어날 것으로 기대됩니다.

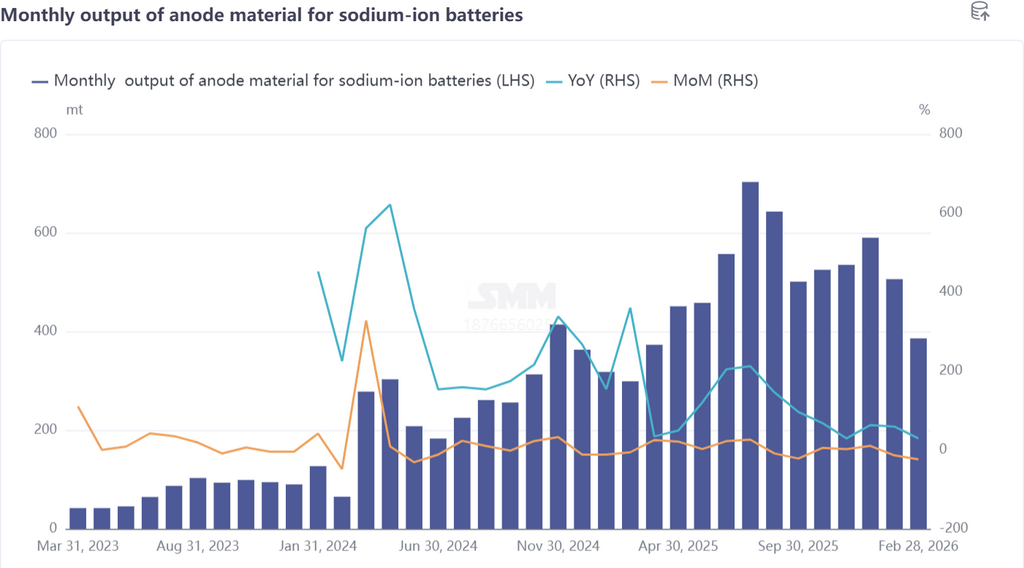

II. 하드카본 음극재: 춘절 기간 대부분 생산 중단, 주문 잔고가 후속 성장 뒷받침

2월 나트륨 이온 배터리 하드카본 음극재 생산량은 전월 대비 24% 감소하고 전년 동기 대비 29% 증가하여, 전반적으로 양극재와 유사한 추세를 보였습니다. 생산 일정 측면에서 대부분의 하드카본 기업은 주로 생산을 중단하고 휴가를 떠났습니다. 춘절 연휴의 영향을 완화하기 위해 기업들은 대부분 연휴 전에 주문을 납품하고, 연휴 후 원활한 납품을 위해 필요한 재고를 확보했습니다.

주목할 점은 모든 기업이 가동을 중단한 것은 아니라는 것입니다. 일부 하드카본 기업은 주문 수요에 따라 춘절 기간 동안 합리적인 생산 계획을 수립하여 생산 라인을 정상 가동했습니다. 업계 피드백에 따르면 2026년 첫 두 달 동안 배터리 셀 제조업체들이 대량의 하드카본 주문에 대한 비교적 명확한 계획을 제시했으며, 이는 나트륨 이온 배터리 하드카본의 규모화 출시를 지원할 뿐만 아니라 기업들이 나트륨 이온 배터리 시장에 맞춘 신제품 연구개발을 더욱 추진하도록 유도할 것입니다. 그러나 하드카본 생산 능력 부족이 업계가 직면한 주요 과제로 남아 있어 규모화 발전 속도를 제약하고 있습니다.

3월에 접어들면서 하드카본 기업들은 하류 수요에 더욱 부응하고 연휴 후 생산 재개 작업을 꾸준히 추진할 것입니다. 3월 생산량은 전월 대비 69% 급증하고 전년 동기 대비 75% 증가할 것으로 예상되며, 가동률도 점진적으로 반등할 것입니다.

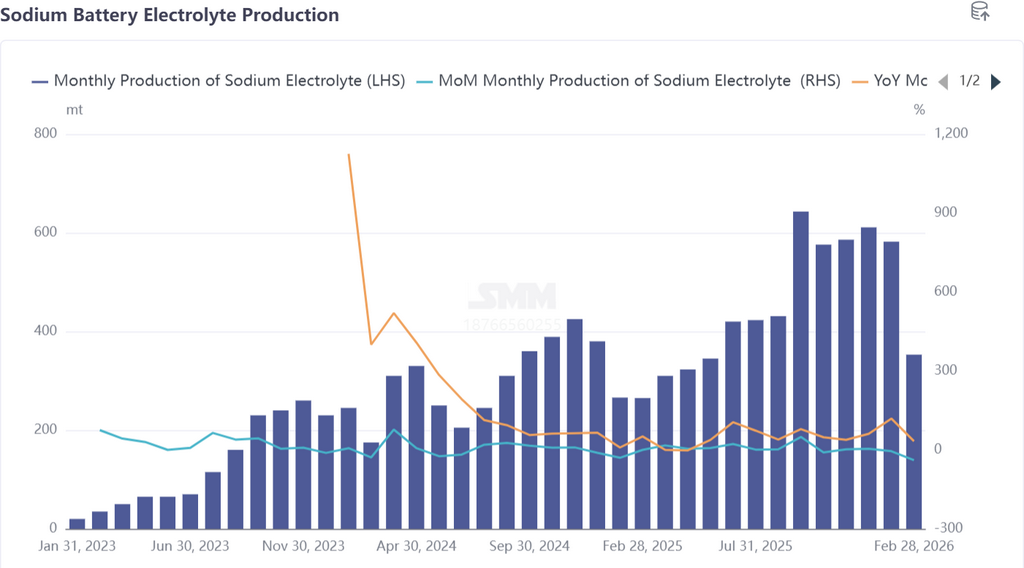

III. 나트륨 이온 배터리 전해액: 부진한 시장 흐름, 3월 수요 점진적 회복 전망

2월 나트륨 이온 배터리 전해액 시장은 여전히 부진하여 주문과 실제 출하량 모두 낮은 수준에 머물렀습니다. 생산량은 전월 대비 39% 감소하고 전년 동기 대비 33% 증가했습니다. 원자재 측면에서는 나트륨 이온 배터리 전해액의 원자재 비용이 해당 월에 상대적으로 변동이 적어 업계 생산에 눈에 띄는 영향을 미치지 않았습니다.

주문 부족과 춘절 연휴의 영향으로 일부 기업은 생산 자원을 조정하여 원래 나트륨 이온 배터리 전해액에 사용되던 생산 라인을 리튬 배터리 부문으로 전환 배치함으로써 나트륨 이온 배터리 전해액 생산량을 더욱 감소시켰습니다. 3월 업계 수요가 회복됨에 따라 시장 주문도 점차 증가할 것으로 예상됩니다.

나트륨 이온 배터리 전해액 생산량은 이에 따라 전월 대비 51%, 전년 동기 대비 72% 증가할 것으로 전망되며, 업계는 비수기 영향을 점차 벗어날 것입니다.

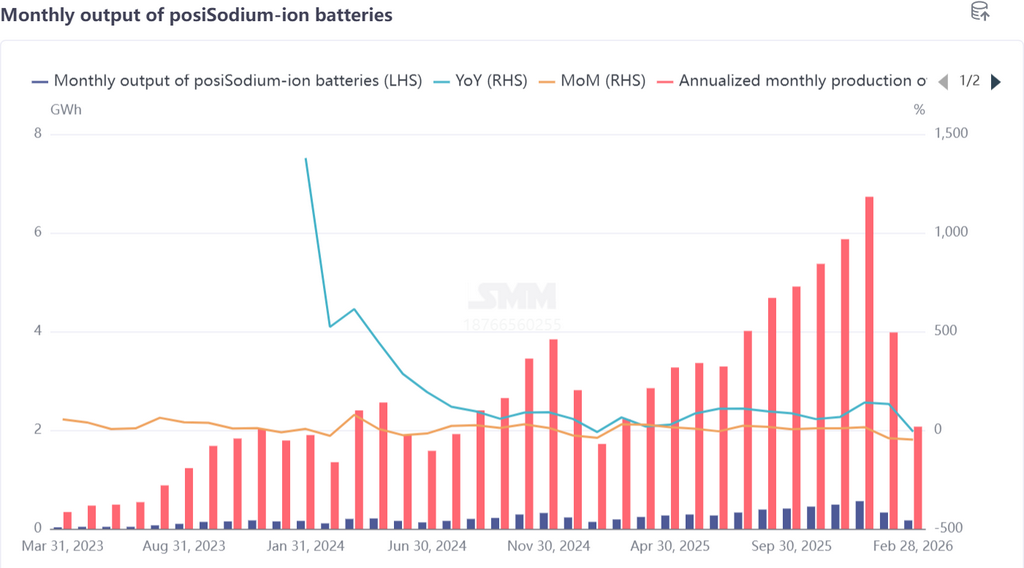

IV. 배터리 셀 및 최종 응용 분야: 생산 비수기 현상 뚜렷, 장기 성장 잠재력 발현

2월 나트륨 이온 배터리 셀 시장도 비수기에 접어들어 생산량이 전월 대비 48% 감소하고 전년 동기 대비 7% 감소했습니다. 생산 측면에서는 대부분의 나트륨 이온 배터리 셀 기업들이 춘절 기간 휴가를 떠나 가동을 중단함에 따라 생산량이 현저히 줄었습니다. 동시에 물류 중단으로 주문의 납품 진행이 지연되어 해당 월 생산에 더욱 부담을 주었습니다.

장기적으로 나트륨 이온 배터리 산업의 발전 잠재력은 계속해서 발현되었습니다. 연휴 후 탄산리튬 가격이 높은 수준을 유지하면서 나트륨 이온 배터리 셀의 비용 우위가 점차 시장의 주목을 받기 시작했고 문의가 증가했습니다. 또한 전통적인 리튬 배터리 선도 제조업체들이 나트륨 이온 배터리 관련 제품을 출시했으며, 2026년 각 지역의 정책도 나트륨 이온 에너지 저장 시설 구축을 가속화하여 나트륨 이온 배터리 최종 응용 시나리오의 더욱 다양한 발전을 촉진하고 시장 수요 공간을 더욱 확대했습니다.

연휴 후 시장이 회복되면서 일부 나트륨 이온 배터리 프로젝트는 이미 3월에 준비 작업을 시작했습니다. 나트륨 이온 배터리 셀 생산량은 점차 회복되어 전월 대비 88% 증가하고 전년 동기 대비 37% 증가할 것으로 추정되며, 업계는 성장 궤도로 복귀할 것입니다.

V. 개요

전반적으로 2026년 2월 나트륨 이온 배터리 산업의 주요 부문은 춘절 연휴의 영향을 받아 생산 속도가 둔화되고 모든 부문의 생산량이 전월 대비 다양한 정도로 감소했습니다. 업계 전체가 비수기에 접어들었으며, 이는 계절적 패턴과 일치하는 모습이었습니다. 단기적으로 생산에 영향을 받았지만, 업계의 장기적인 회복력이 드러났습니다.

배터리 셀을 제외하고 양극재, 음극재, 전해액 모두 전년 동기 대비 플러스 성장을 기록했으며, 하류 주문 잔고와 정책 지원 등 유리한 요인이 업계 회복을 위한 견고한 기반을 마련했습니다.

3월 춘절 연휴가 끝나면서 생산과 운송이 완전히 재개되고 업계의 각 부문이 점차 비수기에서 벗어날 것입니다. 생산량은 전 부문에 걸쳐 전월 대비 큰 폭으로 증가할 것으로 예상되며, 전년 동기 대비 성장률도 더욱 확대될 전망입니다. 앞으로 하드카본 생산 능력이 점진적으로 확대되고 최종 응용 시나리오가 지속적으로 확장되며 정책 지원이 강화됨에 따라 나트륨 이온 배터리 산업은 꾸준한 발전 모멘텀을 유지할 것이며, 산업 규모화 출시가 가속화될 것으로 예상됩니다.