신화통신에 따르면, 미-이란 갈등이 격화되면서 이란 이슬람혁명수비대가 2월 28일 저녁 호르무즈 해협 봉쇄를 발표했다. 다수의 유조선 선주와 트레이더들이 이 해협을 통한 운송을 중단했다. 최근 몇 년간 글로벌 에너지·화학 핵심 수송로가 실질적 운행 중단을 맞이한 것은 이번이 처음이다. 글로벌 유황 무역의 ‘인후’로서, 이 혼란은 중동의 유황 수출 경로를 직접 차단하고, 중동산에 크게 의존하는 인도네시아 MHP 생산 및 중국의 인산비료 산업에 연쇄적 충격을 줄 것이다.

이미지 출처: 인터넷

I. 호르무즈 해협: 중동 유황 수출의 ‘생명선’ 차단, 대체 경로 용량 제한적

호르무즈 해협은 글로벌 유황 무역의 절대적 핵심 통로로, 봉쇄 시 중동 유황 수출에 ‘규모급’ 영향을 미칠 것이다.

1. 글로벌 유황 무역, 이 해협에 대한 의존도 극심

글로벌 해상 유황 무역에서, 화물의 50%(연간 약 2,000만 톤)가 중동 페르시아만 지역에서 발생하며, 글로벌 시장에 도달하려면 반드시 호르무즈 해협을 통과해야 한다. 주요 수출국은 사우디아라비아, UAE, 카타르, 쿠웨이트, 이란이다.

2. 모든 주요 수출항 봉쇄

중동의 핵심 유황 수출항——UAE 루와이스, 사우디 주바일 및 라스 알 카이르, 카타르 라스 라판, 쿠웨이트 알 주르 및 슈아이바, 이란 반다르이맘 호메이니——모두 페르시아만을 거쳐 호르무즈 해협을 통해 인도양으로 유황을 운송해야 한다. 해협 봉쇄는 이들 항만의 유황 선적 및 수출이 불가능해짐을 의미한다.

3. 대체 경로 용량 극히 제한적

호르무즈 해협을 우회할 수 있는 선택지가 있지만, 대규모 운용은 어렵다:

UAE 푸자이라 항: 오만 만에 위치해 해협 밖에 있지만, 주요 생산지인 페르시아만에서 멀리 떨어져 육상 운송 비용이 높고 용량이 제한적이며, 위기 시 벌크 유황을 우선 처리하기 어렵다.

사우디 홍해 항만: 유황은 육로로 얀부항까지 운송할 수 있지만, 장거리 육상 운송은 경제적·운영적 측면에서 상당한 어려움이 있습니다.

II. 인도네시아 MHP: 중동산 유황이 핵심 보조 원료, 물류 차질 시 생산비 직접 증가

글로벌 신에너지 니켈·코발트 소재(MHP)의 핵심 생산 거점인 인도네시아의 HPAL 프로젝트는 중동산 유황에 크게 의존하고 있습니다. 이번 차질은 MHP의 생산 비용과 공급 안정성에 직접적인 영향을 미칠 것입니다.

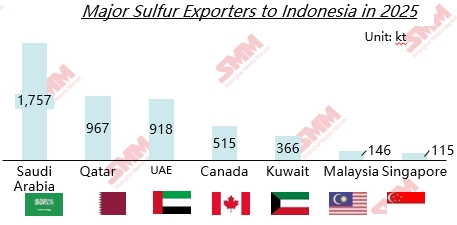

데이터 출처: 인도네시아 관세청, SMM 편집

1. 인도네시아의 높은 유황 수입 집중도

인도네시아 관세 데이터에 따르면, 2025년 인도네시아 유황 수입의 75% 이상이 중동에서 유입되었습니다. 이처럼 공급 구조가 극도로 집중되어 있어 호르무즈 해협이 봉쇄될 경우, 인도네시아 MHP 프로젝트의 핵심 원료 공급원이 정확히 차단될 것입니다.

2. MHP 생산의 경직적 수요

업계 평균에 따르면, MHP 1 Ni 톤을 생산하려면 약 11.7톤의 유황이 필요합니다. 최근 인도네시아 산업단지의 산사태로 일부 프로젝트에 차질이 발생해 저부하 가동과 수요 불확실성이 생겼지만, 기존 및 신규 MHP 프로젝트의 유황 경직적 수요는 여전히 상당합니다.

3. 강화된 비용 전가 메커니즘

직접적 비용 영향: SMM 추정에 따르면 2026년 1월 기준 유황이 MHP 생산 비용의 41%를 차지했습니다. 공급 차질로 유황 가격이 계속 오르면 MHP 내 유황 비용도 증가하여 프로젝트 이익률을 압박할 것입니다.

조달 비용 급등: 인도네시아 구매자들은 제한된 비중동산 물량을 확보하기 위해 전 세계 구매자들과 경쟁해야 할 것입니다. 또한 보험료 상승과 우회로 인한 해상 운임 인상이 착륙 원가를 더욱 끌어올릴 것입니다.

III. 확대된 가격 영향: 중국의 유황 재고 고갈 가속화가 가격을 더욱 상승시킬 것

세계 최대 유황 수입국인 중국은 중동 공급원에 구조적으로 의존하고 있습니다. 이 혼란은 국내 유황 공급과 하류 인산염 비료 생산에 직접적인 영향을 미치며, 유황 가격을 더욱 상승시킬 것입니다.

1. 극도로 높은 수입 의존도

중국의 유황 대외 의존도는 오랫동안 50%~53%에 머물러 왔습니다. 세관 데이터에 따르면 2025년 중동 지역이 중국 유황 수입의 56.2%를 차지하여, 수입 유황 물류의 절반 이상이 영향을 받을 것입니다.

2. 봄철 비료 준비를 위한 경직적 수요

현재 봄철 비료 준비가 중요한 시기로, 인산염 비료 생산에 유황에 대한 경직적 수요가 있습니다. 하류 인산이암모늄 기업들은 높은 가동률을 유지하고 있으며, 재고 보충 수요가 발생하고 경매는 대체로 프리미엄 가격에 낙찰되어 트레이더들의 가격 유지 의지가 강함을 보여줍니다.

3. 재고 소진 가속, 제한된 대체 공급

iFinD 금융 데이터에 따르면 2월 28일 기준 중국의 유황 항만 총 재고량은 173만 9,800톤입니다. 봄철 경작 시즌 평균 월 소비량 140만~150만 톤을 감안하면 현재 재고는 1.2~1.5개월만 버틸 수 있습니다. 공장 재고와 운송 중인 물량을 고려하면 지속 시간이 1.5~2개월로 늘어납니다. 해협 봉쇄가 계속되면 3~4월 봄철 경작 성수기에 재고가 빠르게 소진될 것입니다. 중국은 북미, 흑해, 중앙아시아에서 대체 공급원을 찾을 수 있지만, 운송 거리가 길어지고 운임 비용이 높아지며 계약 제약으로 인해 보충 속도가 제한될 것입니다.

Ⅳ. 하류 리스크 경고

1. 신에너지차 배터리 소재: 삼원계 양극재 전구체의 핵심 원료로서 MHP 비용 상승은 산업 체인을 따라 양극재와 배터리 셀로 전가되어, 궁극적으로 신에너지차의 제조 비용에 영향을 미칠 것입니다.

2. 인산염 비료: 중국 유황 수입의 56%가 공급 차질 위험에 직면해 있습니다. 봄철 농사 준비 성수기에 국내 항만 재고가 빠르게 소진될 것이며, 유황 가격은 이전 최고치를 넘어 하류 인산염 비료 가격으로 전가되어 궁극적으로 농업 생산 비용을 상승시킬 것으로 예상됩니다.

3. 기간이 핵심 변수:

중단이 단기(1~2개월)일 경우: 영향은 주로 가격 변동에 집중되며, 기업들은 재고 조정과 원자재 대체를 통해 대응할 수 있습니다.

중단이 장기(3개월 이상)일 경우: 지속적으로 확대되는 공급 부족을 초래할 것입니다. 중동과의 장기 계약에 의존하는 일부 기업들은 원자재 부족, 설비 가동률 저하, 심지어 중단을 겪을 수 있습니다. 글로벌 유황 및 다운스트림 산업 체인은 심대한 구조 조정을 겪게 될 것입니다.

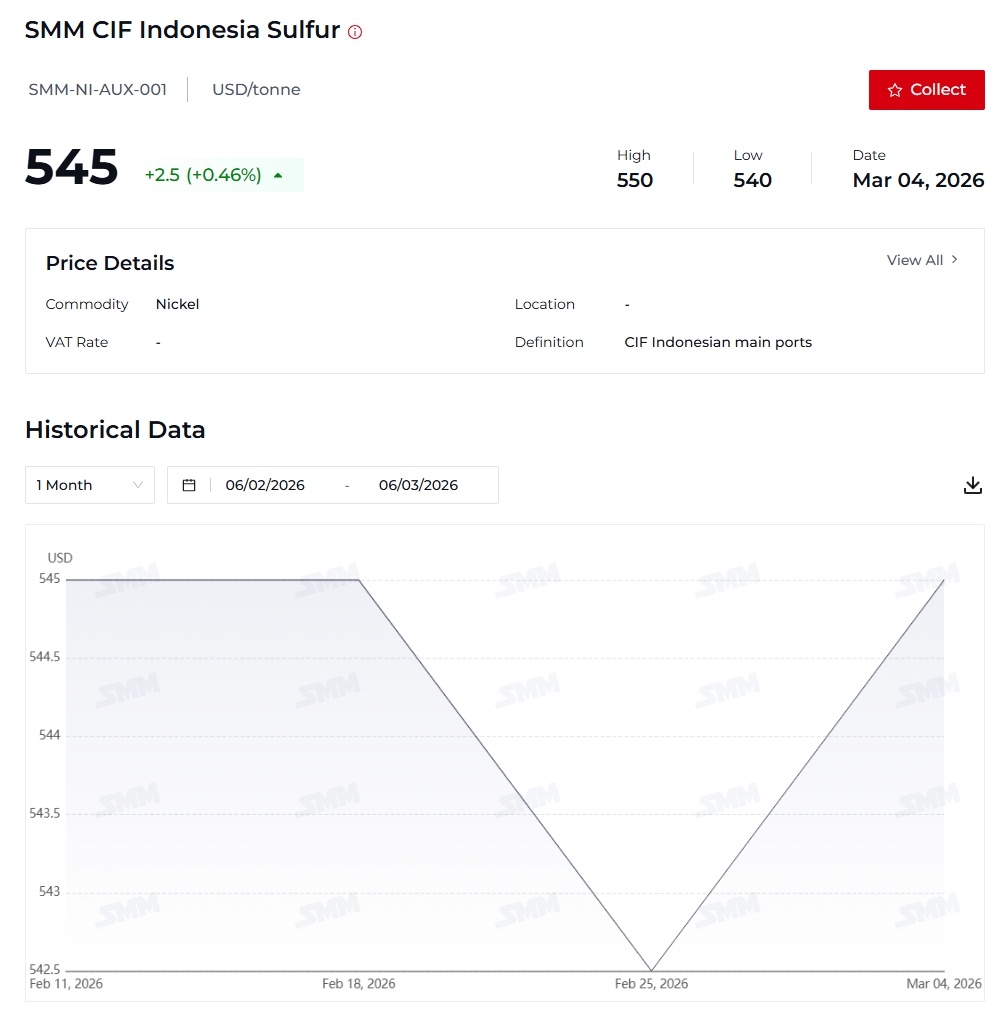

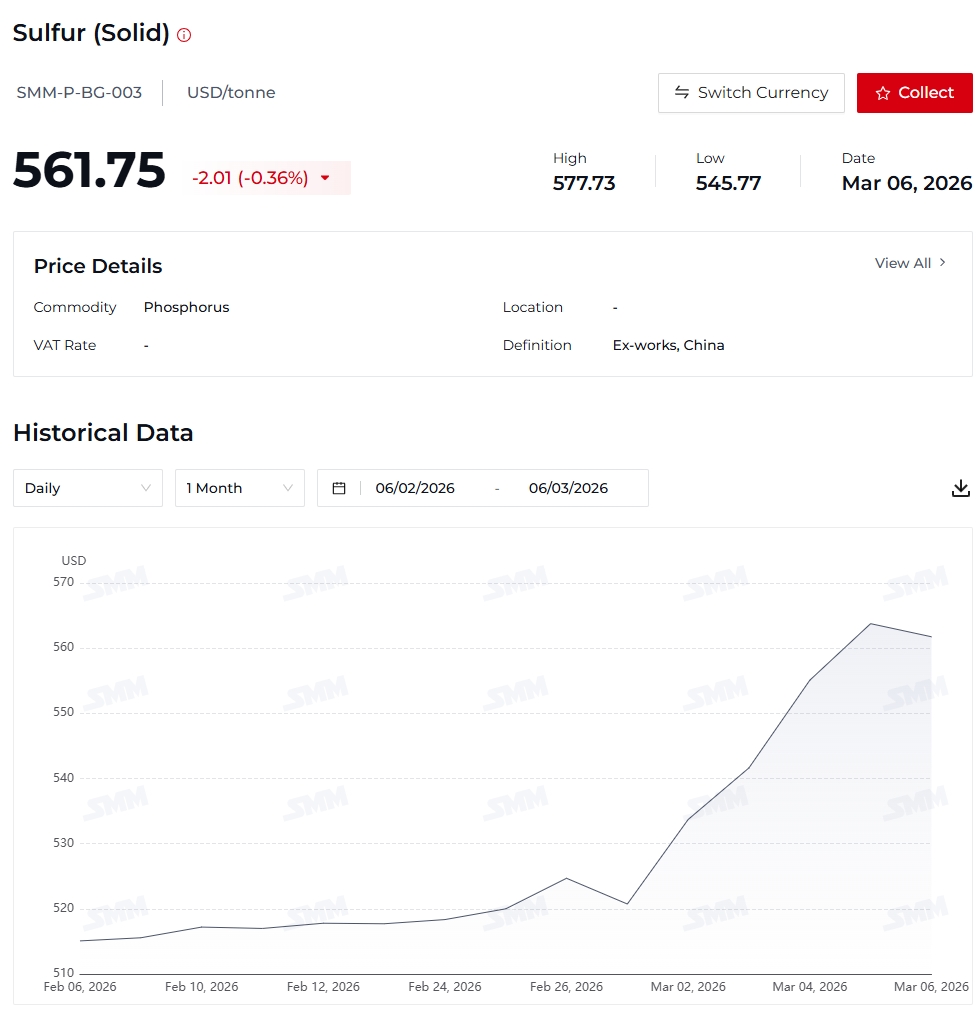

SMM은 시장 참고용으로 SMM CIF 인도네시아 유황 및 유황(고체) 가격 평가를 도입했습니다.

SMM CIF 인도네시아 유황 정의: CIF 인도네시아 주요 항구; 품질: 유황 99.5% 이상, 입자; 가격 출처: 인도네시아.

유황(고체) 가격 정의: 중국 공장도; 품질: 유황(S) 99.00% 이상, GB/T 2449-2006 준수; 가격 출처: 중국.

![[SMM 분석] 6월 황산니켈 시장 분석: 비용 상승과 수급 불균형에 따른 가격 하락 압력](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)