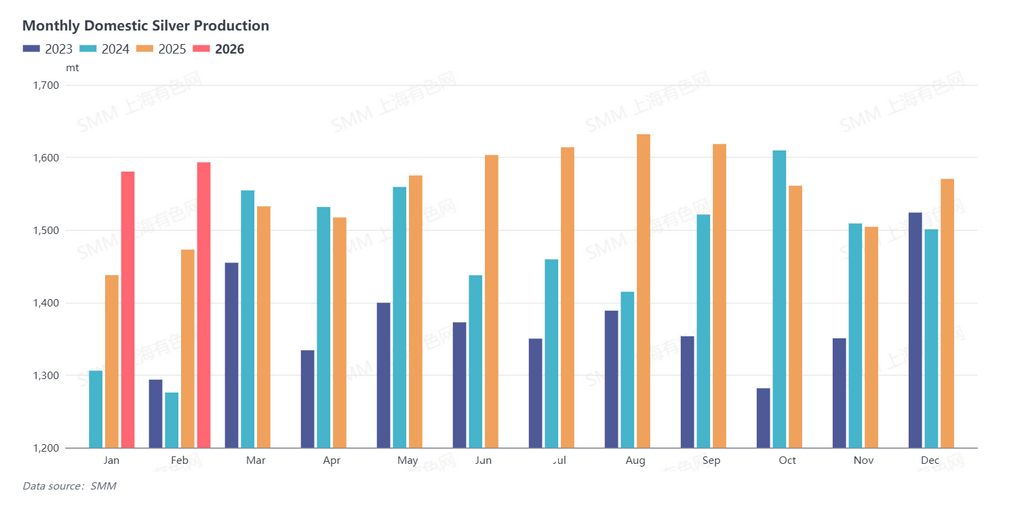

생산 측면에서, 중국'의 1# 은 2025년 2월 생산량은 전월 대비 0.81%, 전년 동기 대비 8.17% 증가했다.

생산 증가 요인으로는: 대부분의 정제 은 제련소들이 춘절 연휴 기간에도 정상 가동을 유지했으며, 은괴 공급 부족과 프리미엄의 큰 폭 상승 등 강한 시장 여건이 생산 의욕을 높였다. 일부 제련소들은 높은 프리미엄의 현물 주문이 부적합 재고 제품의 재용해 비용을 충당할 수 있어 생산량이 소폭 증가했다고 언급했다. 또한, 2월에는 수입 조은 원료와 대형 잉곳이 대량으로 도착했고, 여러 제련소들이 조은의 위탁 가공 증가로 생산량을 늘렸다. 1월에 정비를 실시한 장시의 한 연 제련소가 2월에 가동을 재개한 것도 증가에 기여했다.

생산 제약 요인으로는: 일부 제련소들은 정기적인 생산 속도를 유지하며 목표 생산량을 위해 적극적으로 증산하지 않았다; 2월은 달력 일수가 적어 생산량이 소폭 감소했다. 후난과 윈난의 일부 연 제련소들이 춘절 연휴 기간 루틴 정비를 실시하여 은 정제 원료 공급이 감소했으며, 2월과 3월의 은 생산량은 정상 수준을 밑돌 것으로 예상된다.

3월 생산 전망: 은괴 공급은 양호한 증가세를 유지할 것으로 예상된다. 허난, 후난, 산둥의 중·대형 제련소들이 생산 계획을 소폭 상향 조정했다. 2월에 정비로 감산했던 연 제련소들이 3월에 점차 가동을 재개할 것이며, 귀금속 생산량은 3월 말까지 정상 수준으로 회복될 전망이다. 2026년 3월 중국의 1# 은 생산량은 전월 대비 약 8% 증가할 것으로 예상된다.

재고 측면에서는, 다운스트림 가공 기업들이 춘절 연휴 기간에 대체로 가동을 중단한 반면, 정제 은 제련소들은 정상 가동을 유지하여 국내 은괴의 계절적 재고 증가가 발생했다. SMM 조사에 따르면, 제련소 재고는 연휴 후 거의 하루 안에 이전되어—사회적 재고로 보관되거나 장기계약 및 현물 주문을 통해 신속히 출하되어 재고 소진이 이루어졌다. 연휴 후 첫 주에는 다운스트림 기업들의 작업과 생산 재개가 완전하지 않아, 일부 제련소들은 수 톤의 다운스트림 장기계약 주문을 보류하여 수령 대기 중이었다. 전년 동기 대비, 2026년 춘절 이후 다운스트림 산업 및 투자 수요는 비교적 강했다. 제련소들이 연휴 기간 정상 가동했지만, 재고 증가 폭은 예년보다 낮았다. 국내 사회적 재고도 처음에는 증가했다가 이후 감소하여 소폭 증가에 그쳤다.