중국 춘절 연휴 이후, 전해동 시장은 전통적인 연휴 후 회복 검증기에 접어들었다. 창장 삼각주 지역은 구리 가공 및 소비의 전국적 핵심지로서, 선두 기업들의 가동률과 원자재 구매 속도를 통해 수급 동향을 판단하는 풍향계 역할을 한다. SMM 조사에 따르면, 이 지역은 현재 “지나치게 높은 재고 누적, 회복 속도 차별화, 신중하게 회복 중인 구매 심리”라는 세 가지 특징을 보이고 있으며, 이로 인해 3월 성수기 본격 개막에 대한 시장의 기대치가 하향 조정되고 있다.

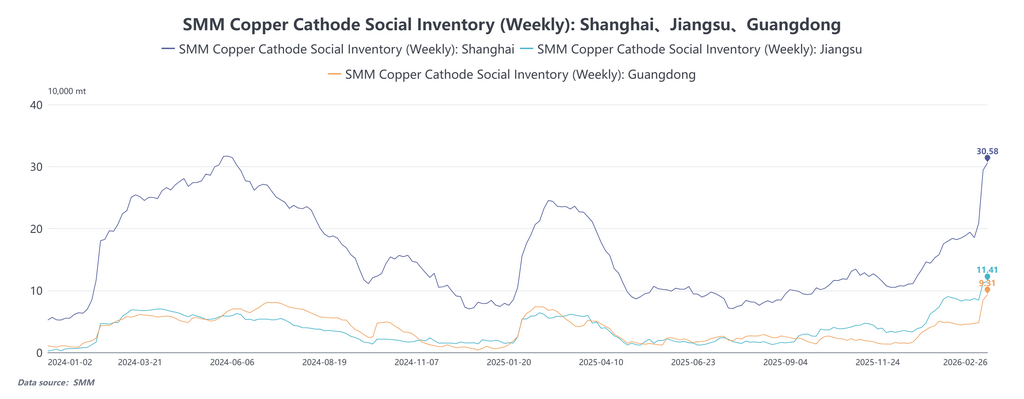

SMM 리서치에 따르면, 2026년 2월 26일 기준 전해동 사회적 재고는 53만 1,700톤으로, 2월 12일 대비 17만 8,100톤 증가했다. 이러한 재고 증가 속도는 예년 수준을 크게 웃돈다. 창장 삼각주 지역이 대부분의 증가분을 차지했다. 상하이 재고는 30만 5,800톤으로, 장쑤성은 9만 3,100톤에 달해 각각 2월 12일 대비 9만 7,500톤, 4만 5,200톤 증가했다. 이번 재고 누적은 “수동적 입고” 양상을 띤다. 연휴 후 첫 거래일(2월 25일)이 SHFE 2602 계약의 마지막 거래일과 겹치면서, 제련소들은 연휴 직전 인도 가능 물량을 거래소 지정 창고에 집중 인도했다. 이로 인해 SHFE 전해동 창고 증서가 8만 400톤 증가한 27만 7,100톤에 이르렀으며, 이 중 일부는 증서 형태로 일시적 락업되었다. 동시에, 연휴 전 수입 손실 폭이 좁아지고 수익 구간이 열리면서 3월 수입 구리 물량 도착이 증가할 것으로 예상되어, 국내 사회적 재고에 국내 생산과 수입 공급의 이중 압력이 가해지고 있다.

기업들의 운영 피드백에 따르면, 창장 삼각주 지역의 다운스트림 가공 부문은 뚜렷한 상반된 역학을 나타내고 있다.

배터리 소재 부문은 견조한 실적을 유지하고 있다. 동박 생산업체들은 연휴 기간 단기간 가동 중단을 하거나 연속 생산을 진행했다. 다운스트림 배터리 제조사들은 높은 가동률을 유지하고 있으며, 일부는 3월 생산 일정에 이미 성수기 특성이 나타나고 있다고 밝혔다. 이는 전해동 구매에 대한 강성 수요를 지속시킨다.

반면, 전통 전선 및 구리 가공 부문의 조업 재개는 부진하다. 전선·케이블, 동봉, 동관 등 전통 구리 소비 부문의 실적은 상대적으로 약세다. 연휴 후 첫 주, 주요 케이블 기업들의 신규 수주가 감소했다. 높은 구리 가격이 다운스트림 수용성을 저해한 측면 외에, 최종 사용자 프로젝트가 아직 본격적으로 개시되지 않은 점이 주요 제약 요인이다. 기업 피드백에 따르면, 건설 및 인프라 프로젝트는 일반적으로 정월 대보름(표준 연휴 이후) 이후 점진적으로 재개되는데, 현재 시장은 신규 수주 공백기에 있다. 동봉 가공업체들은 대체로 높은 완제품 재고를 보유하고 있으며, 연휴 전 수주 일부는 아직 인도 대기 중이다. 따라서 이들의 전해동 구매는 주로 기존 재고 소진과 즉각적인 필요에 따른 현물 구매(ad-hoc spot purchases)에 집중되어, 원자재 비축 의지가 약하다.

전반적으로, 이 지역의 다운스트림 소비는 현재 배터리 부문의 강성 수요와 전선 부문의 대기 수요가 공존하는 패턴을 보인다. 실제 최종 소비가 전해동 구매 단계로 전달되기까지는 아직 시간이 더 필요할 것이다.

SMM이 기업들과의 소통을 통해 확보한 정보에 따르면:

기업 1: 음력 1월 6일부터 정상 조업을 재개했다. 다운스트림 배터리 업계는 높은 가동률을 유지하고 있으며, 현재 동박 생산량은 이전 대비 20%에서 약 50% 수준으로 증가했다. 그러나 전선 및 케이블 부문은 최근 신규 수주가 상대적으로 적다. 주요 원인은 지속되는 높은 구리 가격이며, 예년과 마찬가지로 최종 사용자 프로젝트가 통상 정월 대보름 이후에나 본격 가동되어 수요 전달이 일시적으로 지연되고 있기 때문이다.

기업 2: 이 업체는 음력 1월 6일 조업 재개 후 즉시 최대 생산 능력에 도달했으며, 매일 약 1,000톤의 전해동이 필요하다. 원자재 재고는 적정 수준을 유지하며, 일일 현물 구매라는 신중한 조달 전략을 취하고 있다. 그러나 완제품 재고는 연휴 전보다 높은 수준이며, 연휴 전 수주 일부가 아직 인도 대기 중이다. 다운스트림 수주와 관련해서는, 연휴 전 출하 집중 현상이 나타난 반면, 연휴 후 신규 수주 실적은 약세로, 일부 다운스트림 고객이 아직 조업을 재개하지 않았기 때문이다.

기업 3: 춘절 기간 생산 작업장을 연속 가동했다. 최근 생산은 안정세를 유지하고 있으며, 핵심 고객 수주도 견조하다. 원자재 재고는 낮은 수준으로 유지하며, 전해동 구매는 수주량에 따라 이루어진다. 그러나 최근 현물 구매 물량은 이전 기간 대비 감소했다.

기업 4: 최근 다운스트림 신규 수주가 감소하여 시장 거래가 부진하다. 완제품 재고 부담은 크지 않지만, 일부 연휴 전 수주가 여전히 인도를 기다리고 있다. 원자재 재고는 정상적인 관리 가능 범위 내에서 유지되고 있다.

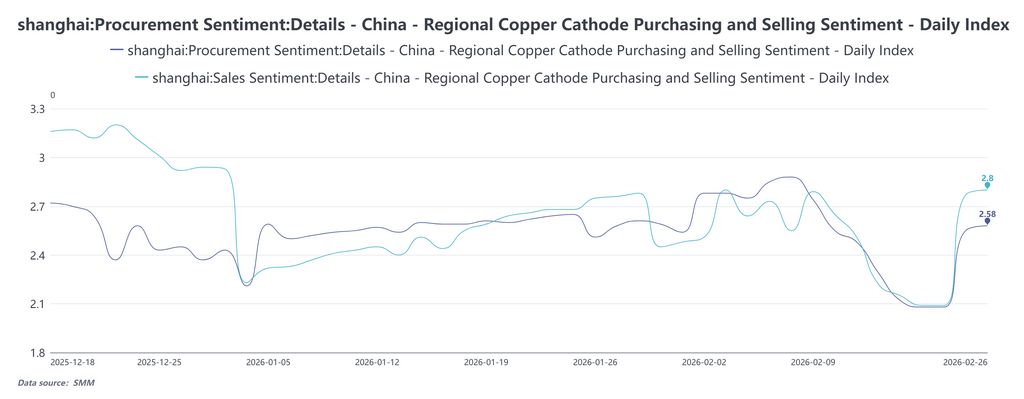

2월 24일 구매 심리 지수는 2.08을 기록하며 약세 구간에 머물러, 연휴 후 첫 주 다운스트림 기업들의 시장 조회 열기가 낮았음을 나타낸다. 이후 2월 26일 2.58까지 일 단위로 회복되었다. 같은 기간 출하 심리 지수는 2월 24일 2.09에서 2월 26일 2.80으로 상승하며 지속적인 상승 추세를 보였고, 구매 심리 지수를 지속적으로 상회했다. 거 데이터는 데이터베이스에서 조회할 수 있다. 이는 조업 재개가 진전됨에 따라 일부 강성 수요가 나타나기 시작했으며, 일부 다운스트림 기업들이 시장 조회에 나서고 있음을 반영한다. 그러나 절대적 수준 자체는 여전히 낮아, 다운스트림 사용자들의 현재 구리 가격 수용성이 제한적임을 보여준다. 이들의 비축 전략은 여전히 “핸드 투 마우스(필요 시 현물 구매)” 방식이 주를 이룬다. 보유자들은 높은 재고 부담으로 인해 청산 의지가 강한 반면, 시장 거래는 주로 트레이딩 영역 내에서 유통되고 있으며, 실제 다운스트림 수요 회복은 아직 본격화되지 않았다.

향후 전망으로, 예상치 못한 재고 누적은 이미 시장의 기존 수급 전망에 대한 조정을 촉발했다. 단기적으로 창장 삼각주 지역의 사회적 재고는 여전히 두 가지 압력에 직면해 있다. 첫째는 수입 구리 물량의 도착, 둘째는 높은 다운스트림 완제품 재고 소화에 시간이 필요하다는 점이다. 재고 유출 경로 또한 막혀 있는데, LME 재고가 지속적으로 증가하며 콘탱고(Contango) 구조를 유지하고 있어 국내 잉여분을 흡수하기 어렵다. 공급 측 긍정적 요인으로는, 상반기 3-5월 국내 제련소들의 집중 정비 기간이 예정되어 있으며, 4월부터 상당한 영향이 나타날 것으로 전망된다. 이 시점에 수요 측 지지가 현실화된다면, 3월 말에서 4월 사이 재고 감소 사이클이 시작될 가능성이 있다. 그러나 연휴 후 재고 출발점이 이례적으로 높기 때문에, 재고 감소 국면에 진입하더라도 예년 같은 시기의 높은 백워데이션(BACK) 구조와 높은 프리미엄이 재현되기는 어렵다. 종합하면, 창장 삼각주 지역의 연휴 후 회복은 높은 재고 수준, 신중한 구매, 대기 중인 수주로 특징지어진다. 시장은 이제 정월 대보름 이후 최종 사용자 수주의 실질적 회귀를 기다리고 있다. 단기 가격 동인 로직은 “예상된 재고 감소” 검증에서 “실제 재고 감소” 검증으로 전환될 수 있다.

![[SMM Sulfur Flash] 현물 유황 거래 감소, 산둥 정유사 시세 하락](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)

![명절 전 재고 확충 의지 약화, 현물 거래 보통 [SMM 남중국 현물 구리]](https://imgqn.smm.cn/usercenter/KtfdC20251217171713.jpeg)

![장기 계약 인도가 우세하고 현물 시장은 부진하다 [SMM 북중국 현물 구리]](https://imgqn.smm.cn/usercenter/XTMPt20251217171713.jpeg)