SMM 2월 23일 뉴스:

연휴 시장 동향 리뷰:

중국 춘절 연휴 동안 LME 아연 가격은 하락 후 상승했습니다. 연휴 내내 40일 이동평균선이 일봉 차트에서 지속적인 지지를 제공했습니다. 시장 재개 후 LME 아연은 하락세를 보이며 주간 최저가인 톤당 3,253달러를 기록한 뒤 꾸준히 반등해 금요일에는 톤당 3,378달러로 마감했습니다. 이는 전주 대비 35.5달러 상승한 1.06% 증가입니다. LME 아연 재고는 101,575톤으로 연휴 전보다 650톤 감소했으며, 주로 싱가포르 창고에서 감소했습니다.

연휴 동안 거래는 한산했습니다. 주 초반에는 달러 강세가 비철금속에 부담을 주었지만, 이후 저가 매수세가 나타났습니다. 주 후반으로 가면서 각국 PMI 데이터가 발표되었는데, 독일, 영국, 유로존의 2월 제조업 PMI가 예상치를 상회한 반면 미국 S&P 글로벌 제조업 PMI는 기대에 미치지 못했습니다. 달러 인덱스는 고점에서 후퇴했고, 트럼프 전 대통령이 가했던 대규모 관세에 대해 미국 대법원이 부정적 판결을 내리면서 거시적 순풍이 되어 시장 심리를 개선시켰습니다. 또한 LME 아연의 현물-3개월물 스프레드는 소폭의 콘탱고 상태를 유지했고, 아연 잉곳 재고는 낮은 수준을 유지했습니다. 이런 요인들이 복합적으로 작용해 연휴 기간 LME 아연 가격은 하락 후 상승했습니다.

연휴 이후 전망:

거시적 측면에서, 미국 대법원의 관세 판결로 달러 인덱스가 초반에 약세를 보이며 비철금속에 일부 지지를 제공했습니다. 그러나 이후 트럼프가 모든 수입품에 15% 관세를 부과하겠다고 발표해 시장의 불확실성과 우려를 키웠습니다. 해외 지정학적 긴장도 지속되며 거시적 리스크를 가중시켜, 향후 거시적 지침에 대한 지속적인 주의가 필요합니다.

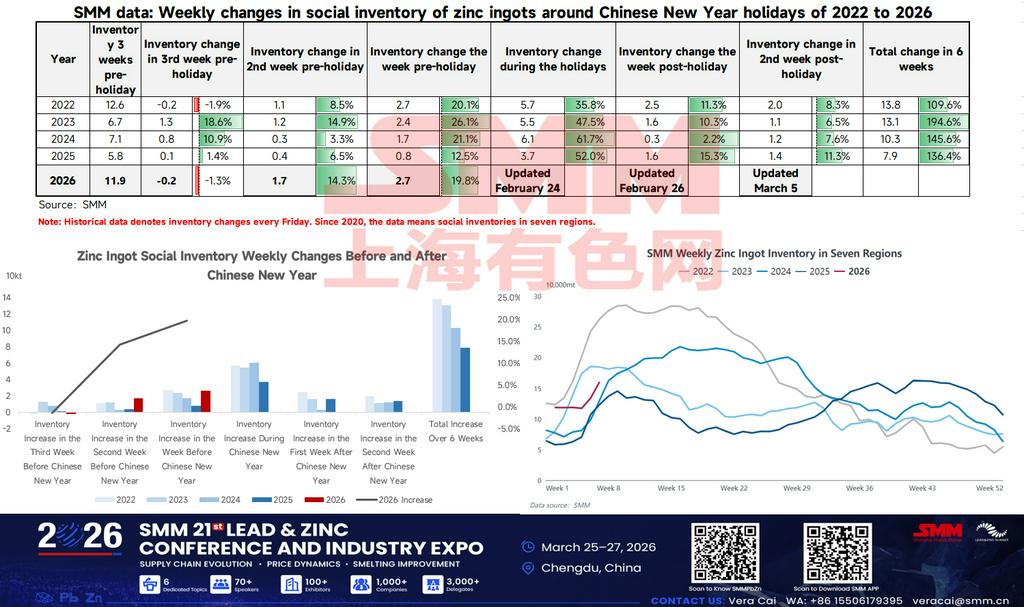

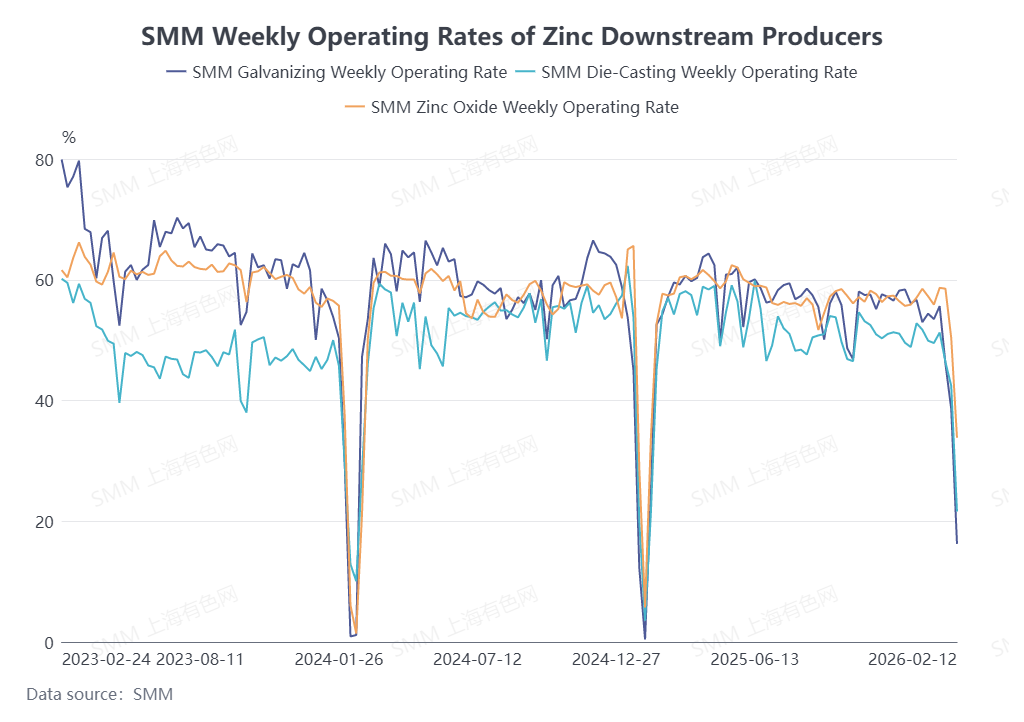

수급 측면에서, 2월은 춘절 연휴와 겹치면서 일부 중국 내 제련소가 정비에 들어가거나 가동을 중단했습니다. SMM은 국내 정련 아연 생산량이 전월 대비 약 5만 톤 감소해 공급 둔화를 시사한다고 추정합니다. 수요도 약세를 보였는데, 대부분의 하류 아연 가공업체들이 연휴 전후로 조업을 중단했기 때문입니다. SMM에 따르면, 휴업 기간은 수일에서 수주까지 다양했으며, 대규모 생산 재개는 정월대보름 이후에야 가능할 것으로 예상됩니다. 2월 전체 하류 수요는 연중 최저치로 떨어졌으며, 사회적 아연 잉곳 재고는 연휴 기간 상당히 증가할 것으로 보입니다. 따라서 펀더멘털은 아연 가격에 대한 지지력이 약화될 수 있습니다. 그러나 재고 증가가 예상보다 적다면 명절 이후 하류 소비가 회복되면서 아연 가격이 모멘텀을 얻을 수도 있습니다. 하류 생산 재개 속도와 아연괴 재고 누적 속도를 지속적으로 모니터링하는 것이 좋습니다.

(위 정보는 SMM 리서치 팀의 시장 수집 및 종합 평가를 기반으로 합니다. 본 문서에서 제공된 정보는 참고용으로만 제공됩니다. 본 문서는 투자 연구 및 의사 결정을 위한 직접적인 조언을 구성하지 않습니다. 고객은 신중하게 결정을 내려야 하며, 이 정보를 독립적인 판단의 대체물로 사용해서는 안 됩니다. 고객이 내린 모든 결정은 SMM과 관련이 없습니다.)

![7월 정제 아연 생산량 지속 감소, 주요 제련소 실제 정비 주목 [SMM 분석]](https://imgqn.smm.cn/usercenter/cirme20251217171754.jpg)