많은 사람들은 위험이 가격 변동성에서 비롯된다고 생각합니다. 실제로 산업 체인에서 더 치명적인 위협은 “Instrument Asymmetry”입니다. 감내해야 하는 위험은 비표준적(장외)이지만, 활용 가능한 도구는 표준화되어 있다는 점입니다.

304 스테인리스강의 원가 구조에서 니켈 선철(NPI)은 큰 비중을 차지하지만, 그 물리적 구조에 직접 대응하는 연속 거래 선물 계약이 부재합니다. 잔잔한 시장에서는 NPI가 평형추 역할을 하지만, 시장이 변동하면 배를 끌어내리는 닻이 될 수 있습니다. 교차 상품 헤지(또는 대용 헤지)는 세련돼 보이기 위한 것이 아니라, 이 평형추가 움직일 때 배를 안정시킬 수 있는 최소한의 밧줄 하나를 확보하기 위한 것입니다.

스테인리스(304) 체계에서 NPI는 논란의 여지가 없는 “보이지 않는 왕”입니다. SMM(상하이금속시장) 원가 모델에 따르면, NPI는 표준 304에서 니켈 원재료 비용의 70%~75%를 차지하며, 순수 니켈(약 1%~2%)과 스테인리스 스크랩(약 18%~23%)을 크게 상회합니다.

NPI의 어려움은 실물 가격 결정 방식에 있는 것이 아닙니다. 고정 가격, 장기 계약, SMM과 같은 제3자 지수 기반 결제가 일반적이어서 실물 체계에는 기준점이 부족하지 않습니다. 진정한 분기점은 위험 관리에 있습니다. 전용 선물 계약이 없기 때문에 재고 위험을 “본래의 성격 그대로” 헤지하기 어렵습니다.

반면, 정제 니켈은 LME와 SHFE에서 성숙한 공개 가격 결정 및 헤지 도구를 갖추고 있습니다(스테인리스강에도 해당 계약이 존재합니다). 따라서 기업이 재고 평가 손실 위험을 보다 적극적이고 정밀하게 관리하고자 할 때, 실물 가격 체계 위에 교차 상품 헤지를 “중첩”합니다. 순수 니켈 또는 스테인리스 선물을 헤지 대상으로 삼아 노출의 일부를 커버하는 것입니다. 이는 위험 관리 도구 상자의 업그레이드일 뿐 강제적인 대체가 아닙니다.

물론 교차 상품 헤지는 1:1 대체가 아닙니다. NPI와 순수 니켈 간의 가격 스프레드(베이시스)는 수급 구조와 자본 심리에 따라 일정 범위 내에서 반복적으로 진동합니다. 상관관계가 약화되거나 스프레드가 극단치에 도달하면, 헤지는 “위험 관리”에서 “불일치 역효과”로 전락할 수 있습니다.

이를 해결하기 위해, 우리는 산업 체인 데이터를 기반으로 “4단계 의사 결정 퍼널”을 구축했습니다. 이 프레임워크는 실제 거래 메커니즘에 더 가깝고, 헤지 비율, 진입 타이밍, 도구 전환을 안내하여 전략을 실행 가능하고 검토 가능하게 만듭니다:

추세 평가 → 재고 타이밍 선택 → 도구 선택 → 임계값 모니터링

1단계: 추세 설정 — 순수 니켈이 “얼마나 헤지할지” 결정

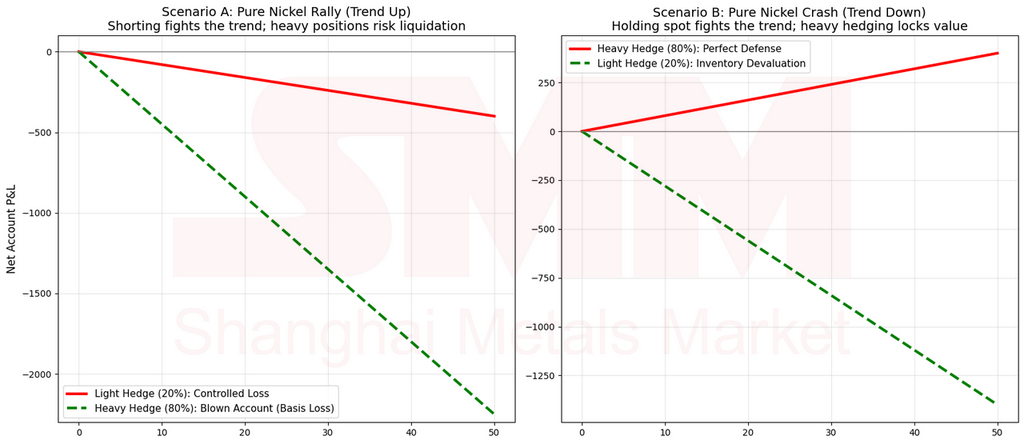

교차 상품 헤지의 첫 번째 원칙은: 앵커와 싸우지 말라.

NPI 재고를 헤지할지 결정하기 전에, 가장 먼저 살펴볼 것은 NPI가 아니라 대체 도구의 거시적 추세인 순수 니켈(LME/SHFE)입니다.

- 순수 니켈이 강세일 때: 글로벌 순수 니켈이 재고 감소 사이클에 있거나 수요가 강하면 가격 추세는 상승합니다. 기업이 NPI 하락을 우려하여 무리하게 순수 니켈을 대규모로 매도하면, “베이시스 손실”을 입을 위험이 있습니다. NPI가 동반 상승하지 않더라도 매도 포지션은 추세에 이끌려 올라갈 수 있기 때문입니다.

- 전략: 니켈 강세 거시 환경에서는 가장 현명한 선택은 "헤지 안 하기"가 아닌, "비율 축소"—즉 "공격적 헤지"에서 "방어적 헤지"로 전환하여 실물 익스포저를 더 유지함으로써 재고의 자연스러운 가치 상승을 포착하는 것입니다.

위 수치는 메커니즘 설명을 위한 것이며, 논리 경로를 설명하기 위한 것입니다.

- 순수 니켈 약세 시: 글로벌 순수 니켈이 재고 누적 또는 수요 부진 전망에 직면할 때만 NPI는 실질적인 시스템적 가치 하락 위험에 직면합니다.

- 전략: 과감하게 헤지 비율을 높이고 금융 도구를 활용해 현재 가치를 고정하세요.

한마디로:

상승 추세: 가볍게 헤지. 하락 추세: 무겁게 헤지.

2단계: 진입 타이밍 — 재고 사이클의 "이중 기대 매트릭스"

방향("헤지 여부")이 정해지면, 구체적인 진입 타이밍은 NPI 자체의 재고 사이클에 달려 있습니다. 여기서 가장 흔한 함정은 "공급 부족 예상"을 단일 개념으로 취급하는 것입니다. 실제로는 두 개의 층위로 나뉩니다—단기적 공급 부족 그리고 중기적 공급 부족—이 둘은 판단 근거가 다르고 가격에 미치는 영향 경로도 다릅니다.

- 단기적 공급 부족 (감각적/즉각적): 현장 트레이더들이 느끼는 긴장감—물건 확보가 어렵고, 문의는 많지만 호가는 적으며, 거래 가능 자원이 줄어든 상태. 이는 현물 탄력성을 결정합니다. 현물 탄력성이 상실되면 NPI는 "하락 저항성을 띠거나 심지어 프리미엄에 거래"되어, 교차 상품 헤지의 베이시스 위험을 직접적으로 증폭시킵니다.

- 중장기적 공급 부족 (이성적/데이터 기반): 생산 일정, 증설 속도, 소비 증가율 등 모델에서 도출된 타이트한 수급 균형. 이는 지속 가능성을 결정합니다. 중기적 뒷받침 없는 단기적 긴장은 흔히 "스치는 바람"일 뿐입니다; 반대로 중기적 긴장이 "시장의 체감"으로 확인되지 않으면 "둔감 구간"에 진입합니다.

따라서 2단계는 더 이상 단순한 "재고 + 예상"이 아닌, 현실적인 3차원 판단입니다:

재고 (고/중/저) × 단기 수급 (타이트/루즈) × 중기 수급 (타이트/루즈)

- 핵심 수정 A: "거래 가능 재고"를 보십시오. 보유자가 묶어둔 "저수지 재고"가 아닙니다.

- 핵심 수정 B: NPI 수익성을 보십시오. 손익분기점 근처에 있거나 현금 비용 역전을 겪는 생산 능력이 얼마나 되는지 확인하십시오.

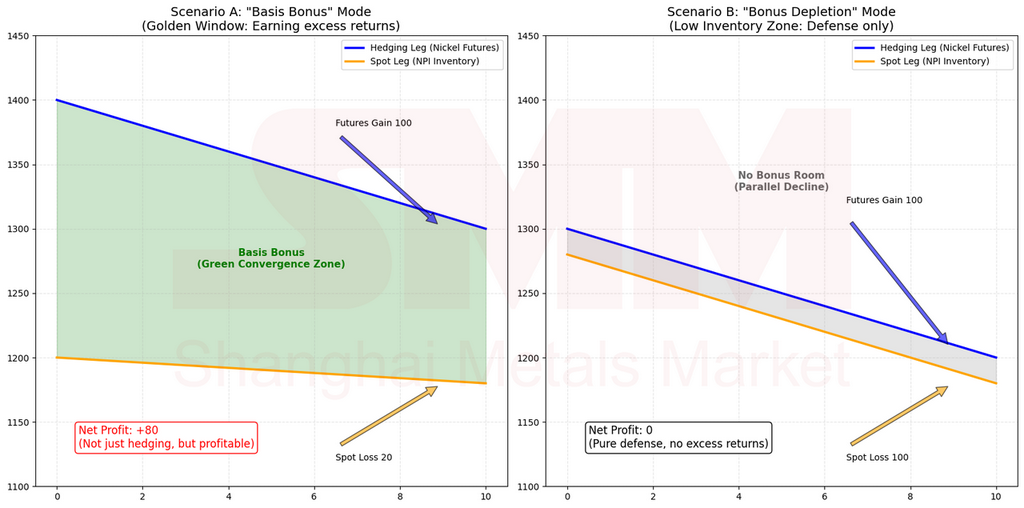

"베이시스 보너스" (베이시스 배당)의 개념

교차 상품 헤지에서 "베이시스"는 교과서적 정의에만 머물지 않습니다. 이는 NPI 실물과 헤지 대상(순수 니켈/SS 선물) 간의 스프레드 구조입니다. 결과를 결정짓는 것은 이 스프레드가 수렴하는지 아니면 확산하는지입니다.

"베이시스 보너스"는 투기 묘사가 아닙니다. 이는 구조적 순풍을 의미합니다: 시장이 "둔감"에서 "긴장 확인"으로 전환될 때, NPI 현물의 타이트함은 종종 할인 폭 축소(베이시스 수렴)를 유발합니다. 이 시기에 헤지 대상에 숏 포지션을 보유하면, 재고 위험을 커버할 뿐만 아니라 스프레드 수렴으로 인한 추가 "헤지 이익"을 얻습니다. 간단히 말해: 동일 비용 대비 더 나은 헤지 효과.

위 수치는 메커니즘 설명을 위한 것이며, 논리 경로를 설명하기 위한 것입니다.

반대로, 스프레드가 이미 크게 축소된 후에 무거운 헤지를 추격하면 "베이시스 보너스"는 사라지고 변동성 및 상관관계 붕괴 위험만 남습니다.

네 가지 핵심 거래 상태 (타이밍 로직):

-

둔감 구간: 고재고 + 중기적 공급 부족, 그러나 단기적으로 루즈.

- 맥락: 시장 데이터는 "타이트"를 말하지만, 숨은 재고가 완충 작용을 하여 실제로는 루즈하게 느껴집니다.

- 전략: 경비율 또는 중비율. 위험 방어에 집중하십시오. 빠른 베이시스 수렴을 기대하지 마십시오. 인내가 중요합니다.

-

황금 시간대: 중간 재고 + 단기적 타이트 + 중기적 타이트.

- 맥락: 가장 효율적인 순간입니다. 시장은 긴장을 "느끼고" 그것이 지속될 것이라고 "믿습니다". 스프레드는 이 구간에서 가장 빠르게 수렴합니다.

- 전략: 최고 헤지 비율. 숏 포지션에 진입하십시오. 위험 커버와 "베이시스 보너스" 모두에서 이익을 얻습니다. 높은 자본 효율성.

-

혼잡 위험 구간: 저재고 + 단기적 극도 타이트 + 중기적 타이트.

- 맥락: "고위험"을 "고비율 필요"와 혼동하지 마십시오. 저재고는 할인이 이미 수렴되었을 가능성이 높음을 의미합니다. 여기서 숏을 추격하면 NPI가 하락하지 않는 반면(재고 부족으로 인해) 니켈 선물은 크게 요동치는 역효과 위험이 있습니다.

- 전략: 저비율 또는 중비율로 축소. 목표를 "베이시스 획득"에서 "변동성 방어"로 하향 조정합니다. 목표는 생존이지, 마지막 수익 한 방울을 쥐어짜는 것이 아닙니다.

-

가짜 공급 부족 함정: 저재고, 그러나 단기적으로 루즈 / 중기적으로 루즈.

- 맥락: "데이터 대 현실" 충돌. 현물 구매가 쉽거나(단기적 루즈) 공급이 전환 중이라면(중기적 루즈), "저재고"는 정적인 숫자일 뿐 가격 지지 요소가 아닙니다.

- 전략: 관망 또는 최소한의 헤지.

2단계 요약:

"재고는 수위를 알려주고; 단기는 파고를 말해주며; 중기는 바람이 계속 불지 알려준다."

3단계: 도구 선택 — 상관관계 붕괴 시의 "플랜 B"

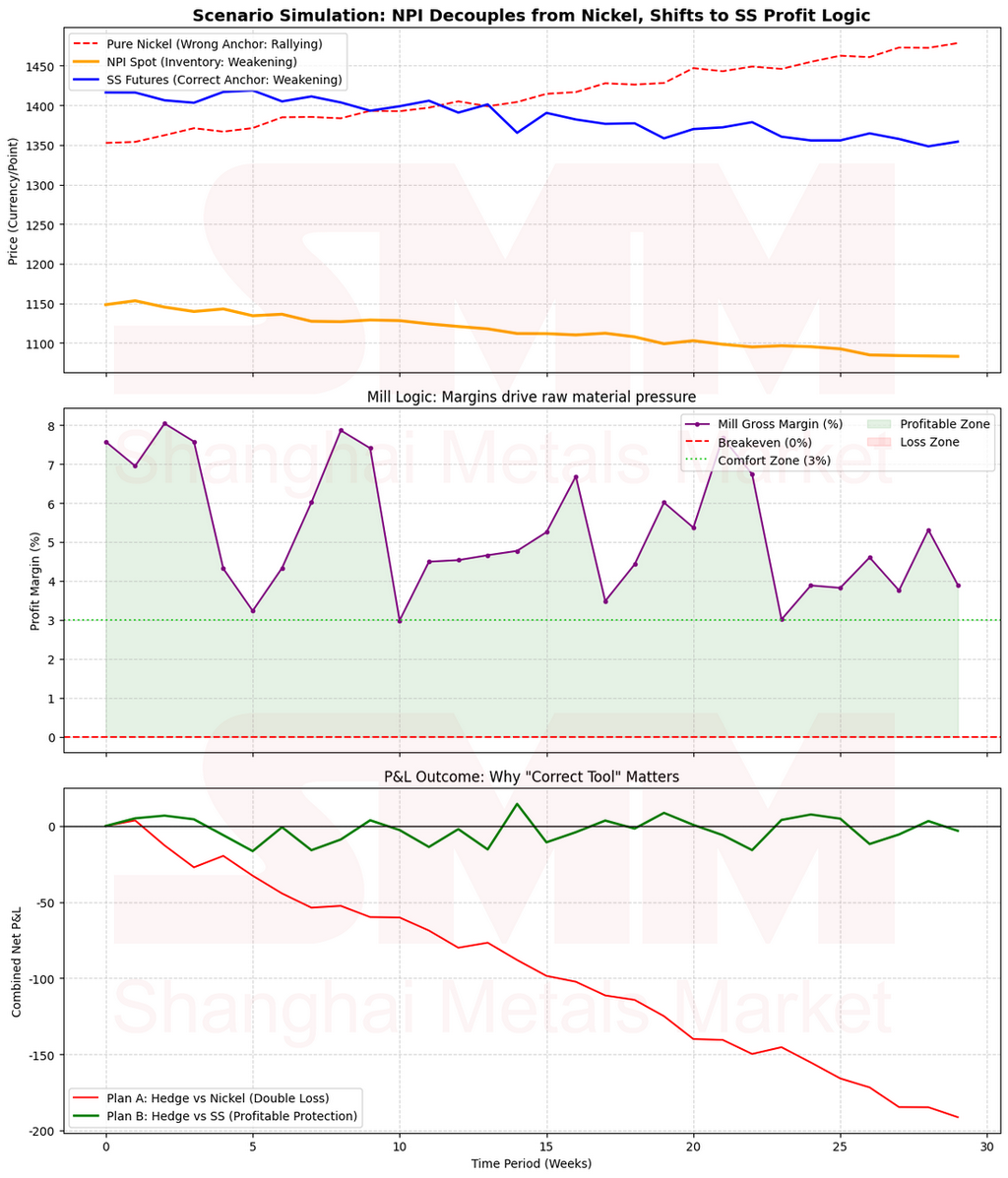

정상적인 시장 상황에서 NPI와 순수 니켈은 함께 움직입니다. 그러나 상관관계가 약화되면 순수 니켈 숏 지속은 "헤지"에서 "잘못된 방향에 베팅"하는 것으로 바뀝니다.

이때가 바로 "플랜 B"를 가동할 때입니다: 스테인리스(SS) 펀더멘털을 점검하여 기준점을 "원자재"에서 "완제품 수익"으로 전환할 수 있는지 확인하십시오.

- 시나리오 A: SS 공장 수익성 높음 + 크롬 타이트하지 않음 + NPI 공급 루즈.

- 논리: NPI 약세는 결국 완제품으로 전이되어 제철소 이익을 압박할 것이다.

- 조치: SS 선물 매도. 이는 단순한 원자재 하락이 아닌 이익 압축을 헤지하는 것이다.

- 시나리오 B: SS 제철소들은 손실 직전에 있다.

- 로직: SS는 강력한 비용 지지를 받고 있다. 여기서 SS를 숏치는 것은 위험하다.

- 대응: 관망하거나, 방어적인(낮은 비율) 순수 니켈 헤지로 복귀한다.

핵심 결론:

"때로는 어느 쪽도 먹히지 않습니다. 니켈 상관관계가 깨지고 SS가 강한 지지를 받으면, 무리하게 밀어붙이지 마십시오. 리스크 관리의 최고 수준은 언제 비워둘지(현금) 아는 것입니다."

4단계: 변수 모니터링 — 두 개의 "서킷 브레이커" 앵커

진정한 리스크 관리는 "설정 후 잊어버리는" 식이 아닙니다. 로직을 바꾸는 밸브들을 지속적으로 모니터링해야 합니다.

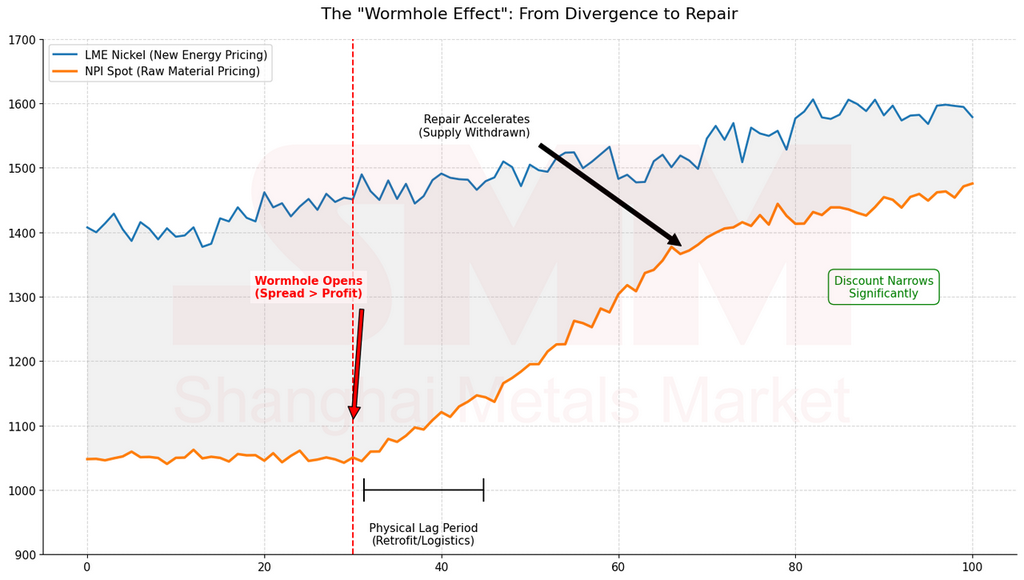

- 니켈 매트의 "웜홀 효과"

니켈 매트는 스테인리스 스틸과 전기차라는 평행 우주를 연결합니다. LME 니켈과 NPI(니켈선철) 간 스프레드가 충분히 벌어지면 변환 메커니즘이 작동합니다.

위 수치는 메커니즘 설명을 위한 예시로, 로직 경로를 설명하기 위한 것입니다.

- 모니터링 항목: 전환 기대. 기대가 높아지면 NPI 공급이 전용되고, 할인폭이 수렴하며, 베이시스 구조가 변합니다. 헤지 레그와 비율을 즉시 조정해야 합니다.

-

실물 처리의 "비용 하한선"

NPI를 순수 니켈로 변환하는 이론적 가공 비용은 대략 니켈 포인트당 350위안입니다. 이는 심리적이자 실물적인 하한선입니다.

- 규칙:

- 스프레드 < 350: NPI가 순수 니켈 대비 비싼 상태(베이시스 리스크 누적).

- 스프레드 > 400: NPI가 저평가(안전 마진이 높고, 적극적 헤지에 더 유리한 시점).

FAQ: "추세가 상승인데, 롱 포지션을 취해도 될까요?" — 헤지와 투기를 구분하세요

많은 사람이 묻습니다: "추세가 강세라면, 선물에서 롱을 타면 안 되는 이유가 뭔가요?"

가능하지만, 먼저 확실히 해야 합니다: 당신은 헤지하는 건가요, 투기하는 건가요?

- NPI 재고를 보유 중이라면: 당신은 자연스럽게 "실물 롱" 상태입니다. 리스크는 가격 하락입니다. 여기에 선물에서도 롱을 잡으면 같은 방향으로 레버리지를 추가하는 셈입니다. 하락 시, 두 배 속도로 손실을 보게 됩니다. 이는 헤지가 아니라 변동성을 증폭시키는 행위입니다.

- 실물 숏 포지션(이후 매수 필요/고정가 주문)인 경우: 그때만 선물에서 롱 포지션을 취하는 것이 헤지로 간주됩니다.

참고: 본 글은 재고 보유자의 가치 하락 방지를 다루므로 '헤지 레그 숏'을 논의합니다.

결론: 불일치 속에서 균형 찾기

스테인리스 스틸 체인 거래는 본질적으로 비표준 자산(NPI)과 표준화된 도구(선물) 간의 불일치 속에서 균형을 찾는 것입니다.

순수 니켈 동향은 풍향, 재고의 '거래 적격성'은 해류, 단기적 긴장은 파고, 중기적 긴장은 계절풍, 그리고 매트/임계치는 나침반이자 도화선입니다.

이 '동향 → 재고 → 도구 → 임계치' 시스템이 모든 거래에서 수익을 보장하지는 않습니다. 하지만 극단적 시장 상황에서도 기업이 확률과 논리 편에 서도록 보장합니다.

"가장 붐비는 순간에 가장 무거운 숏을 취하지 마라. 상관관계가 깨질 때 단일 도구에 집착하지 마라. 임계치가 발동된 후에는 옛 각본에 얽매이지 마라."

시장은 당신이 논리를 이해한다고 부드러워지지 않지만, 논리를 프로세스에 구축한 자에게 보상합니다. 목표는 단 한 번의 거래에서 이기는 것이 아니라, 다음 극단적 파도가 닥쳤을 때에도 여전히 의사결정 테이블에 앉아 있도록 하는 것입니다.

부록: 네 가지 전형적 시나리오

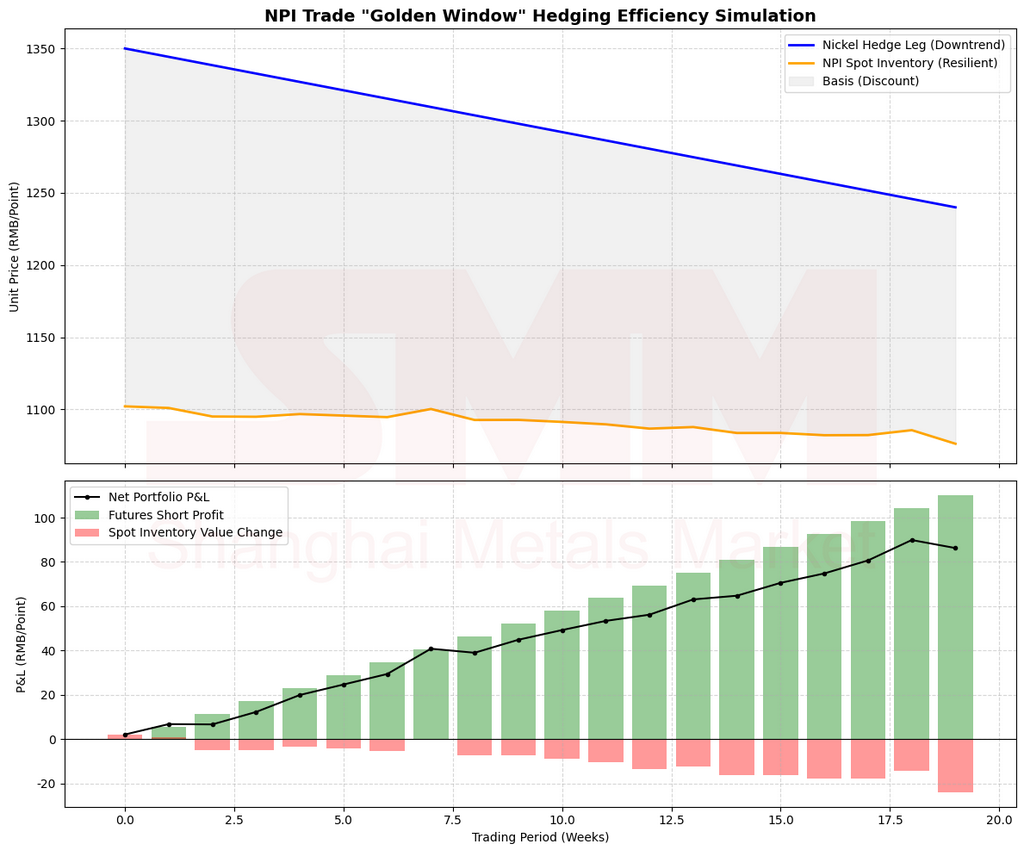

사례 1: '골든 윈도우'가 가장 높은 헤지 효율을 제공하는 이유

시나리오: 당신은 NPI(니켈 선철) 재고를 보유한 트레이더입니다. 가장 큰 두려움은 '갑작스러운 약세 캔들이 비용 하한선을 뚫는 것'입니다. 바로 이때 세 가지 시장 조건이 수렴합니다:

- 순수 니켈 거시 동향: 글로벌 순수 니켈이 강세에서 약세로 전환 중입니다. 재고 감축 모멘텀이 둔화되고 가격이 하락 쪽으로 변동하기 시작합니다(LME/SHFE 재고 및 가격 동향에 따라 결정됨).

- 재고 수준: 유통 중인 NPI 재고는 '중간 수준'으로, 바닥도 극도의 과잉도 아닙니다.

- 부족 이중 확인:

- 단기: 현물 시장은 "제품 조달이 어렵고, 문의는 많지만 견적은 적다"는 모습을 보인다.

- 중기: 모델들은 공급이 타이트하게 유지될 것이라고 시사한다(시운전·생산 확대의 불확실성, 그러나 생산 일정은 강함).

위 수치는 메커니즘 설명을 위한 것으로, 논리 경로를 설명하기 위한 것이다.

4단계 실행:

- 1단계(추세): 순수 니켈이 강하지 않아 헤지 비율을 높일 수 있다.

- 2단계(타이밍): 중간 재고 + 단기 긴축 + 중기 긴축—이것이 바로 전형적인 "골든 윈도우"다.

- 3단계(도구): 상관관계가 유지되므로, 순수 니켈을 주요 헤지 대상으로 사용하라.

- 4단계(임계치 모니터링): 절대 가격 수준에 집착하기보다 "할인율 수렴 속도"와 "유통 재고 감소"를 모니터링하라.

왜 이것이 "최고 효율"인가? 시장은 특정 구조에 취약하기 때문이다: NPI 할인율이 순수 니켈 가격 하락보다 더 빠르게 수렴한다.

직관: 중간 재고는 시장이 아직 탄력성을 잃지 않았지만, 민감하게 반응할 만큼 타이트하다는 의미다. 타이트 신호가 감지되면 재고 보충이 급증하고 할인율이 지퍼처럼 빠르게 좁혀진다. 여기서 헤지 대상을 숏하면, 보통 두 가지를 얻는다:

- 재고 위험이 헤지되고 (실제 가격이 하락해도 두렵지 않음).

- 베이시스 회복이 "순풍"을 제공하며 (가격이 크게 하락하지 않아도 베이시스가 유리하게 움직임).

수치 예시:

NPI가 3% 하락하고 순수 니켈이 5% 하락한다고 가정하자. 순수 니켈을 숏하면, 선물에서 5%를 벌고 현물에서 3% 손실을 보아, 결과적으로 2% 순이익을 얻는다. 이를 통해 위험 비용이 사실상 '마이너스 비용'으로 전환됩니다. 이것이 진정한 헤지 효율성입니다. 방향성에 베팅하는 것이 아니라 구조에 베팅하는 것입니다.

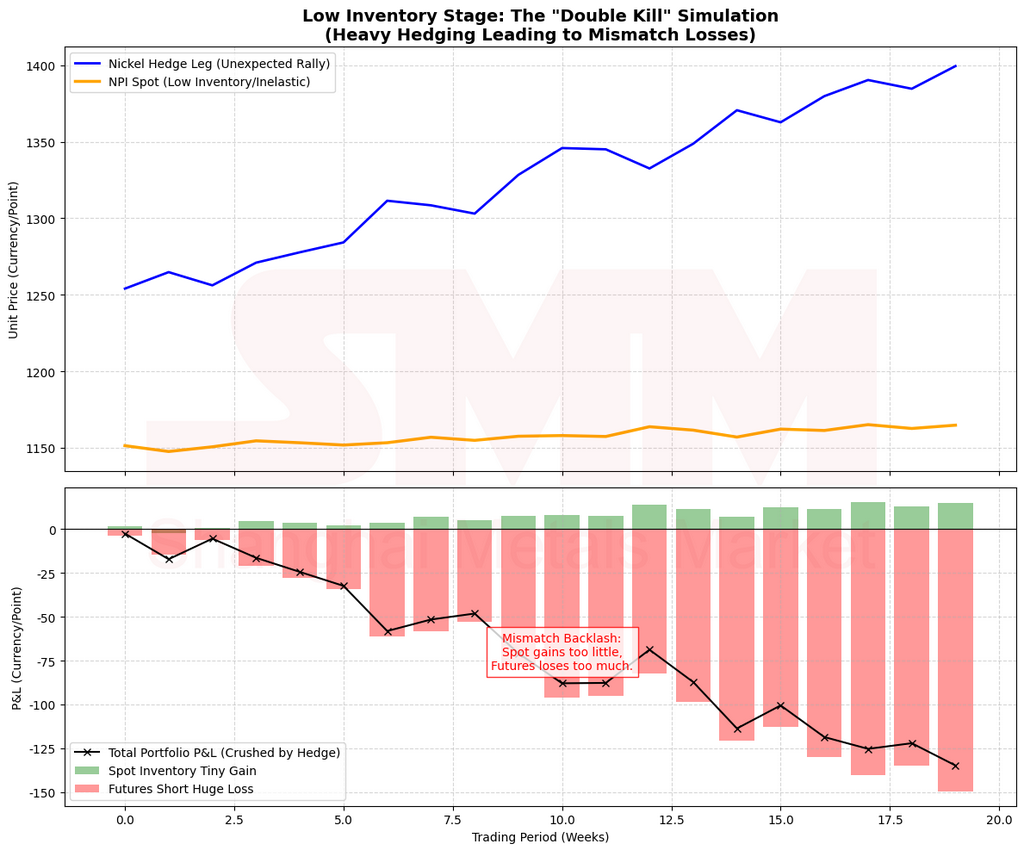

사례 2: '초저재고' 상황에서 공격적 숏이 아닌 방어적 헤지가 필요한 이유

시나리오: 재고가 이미 매우 낮고 실물 공급이 극도로 타이트하여 "약간의 긴장만으로도 가격이 급등하는" 상태입니다. 단기 타이트함이 심하고, 중기 전망도 여전히 타이트합니다.

함정: 많은 사람이 다음 말에 속습니다: "희소성이 최고일 때 위험이 가장 크므로 최대한 강하게 헤지하라." 교차 상품 헤지에서는 이것이 종종 재앙으로 이어집니다.

올바른 접근법: 핵심은 헤지 여부가 아니라 "공격적" 입장에서 "방어적" 입장으로 전환하는 것입니다.

- 헤지는 여전히 가능합니다: 여전히 실물 가격 노출이 있습니다.

- 비율을 낮게 유지하십시오: 할인 폭이 이미 크게 축소되었을 가능성이 큽니다. 지금 헤지 레그에서 숏을 추격하면 변동성에 의해 "청산"될 위험에 노출됩니다.

왜 비율을 낮게 유지해야 할까요? 낮은 재고는 실물의 "탄력성이 사라졌음"을 의미합니다:

- 가격이 하락해도 NPI는 꿈쩍도 하지 않습니다.

- 가격이 상승하면 NPI는 "갭 상승"하기 쉽습니다.

- 이로 인해 두려운 "더블 히트"가 발생합니다. 숏 레그(순수 니켈)는 변동성이 더 큰 반면, 실물 레그(NPI)는 유리하게 움직이지 않습니다.

위 숫자들은 메커니즘 설명용이며, 논리 경로를 설명하기 위한 것입니다.

"더블 히트"의 수치 예시:

- NPI 하락을 우려하여 순수 니켈 숏을 과도하게 잡습니다.

- 결과: NPI는 1%만 하락(또는 보합)하지만, 순수 니켈은 8% 급등합니다(거시적 추세, 자금 흐름 또는 숏 스퀴즈로 인해).

- 헤지 대신 악몽이 펼쳐집니다: 현물은 수익을 못 냈고 선물은 8% 손실을 봤습니다.

핵심 요점: 저재고 단계의 목표는 변동성 헤지이지 마지막 할인까지 쥐어짜는 것이 아닙니다.

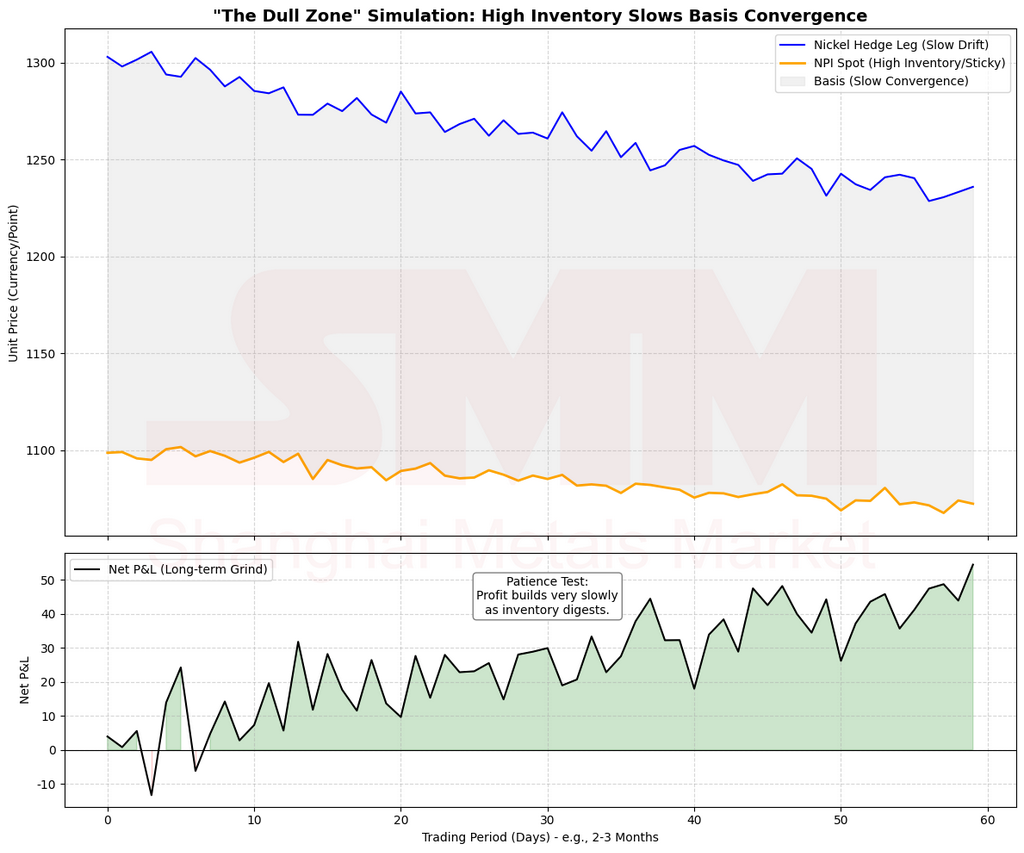

사례 3: 왜 “고재고 + 중기 공급 부족”이 실현을 느리게 만드는가

시나리오: 표면적으로 재고가 많아 현물 시장이 여유로워 보입니다. 하지만 모델은 미래 공급 부족(중기 부족 유효)을 나타냅니다.

깔때기 실행:

- 2단계 분류: 이는 “휴면 영역”

- 에 속합니다. 중기 타이트 + 단기 이완 = 시장에 아직 “현물 확인”이 없는 상태입니다.

- 조정: 헤지는 가능하나 목표를 바꾸십시오. 베이시스를 얻으려는 것이 아니라 꼬리 위험을 차단하는 것이 목적이며 “기다려야 한다”는 점을 받아들여야 합니다.

위 수치는 메커니즘 설명을 위한 것이며 논리 경로를 보여줍니다.

왜 실현이 느린가?

높은 재고가 완충제 역할을 해 미래 부족에 대한 가격 반응을 늦춥니다. 두 가지 방아쇠 중 하나를 기다려야 합니다:

- 재고가 실제로 중간 수준으로 감소하거나

- 단기 시장에서 소싱 어려움과 호가 축소가 나타나기 시작하는 것입니다.

그때까지는 할인 수렴이 “골든 윈도”만큼 명쾌하지 않을 것입니다. 높은 재고가 미래 부족을 부정하는 것이 아니라 시장이 서두르지 않을 뿐입니다.

사례 4: 상관관계가 깨질 때—순수 니켈 숏 대신 SS로 전환

시나리오: 전형적인 불일치 발생:

- NPI: 공급 완화로 가격이 약세를 보이고 할인 폭이 확대됩니다.

- 순수 니켈: EV 체인 강세나 정제 설비 부족으로 가격이 견조함을 유지합니다.

- 순수 니켈을 계속 숏하면 “헤지 레그는 오르고 현물 레그는 떨어지거나 정체되는” 고통에 직면합니다. "

정확한 접근법 (3단계, 대안 B): 스테인리스 (SS)가 "수익 회귀" 여지가 있는지 확인합니다。 다음과 같은 경우에만 전환하십시오:

- 제철소 수익이 높고, 페로크롬 공급이 타이트하지 않으며, 향후 공급 압력이 큰 경우: NPI의 약세가 궁극적으로 완제품으로 전이되어 수익을 압축합니다。 여기서 SS를 공매도하는 것은 "마진 압축"에 대한 확실한 베팅입니다。

- 제철소가 이미 적자이고 SS가 강력한 비용 지지를 받고 있다면: SS 숏은 반등에 눌릴 수 있습니다。 이 경우 포지션을 줄이거나 관망하세요。

위 수치는 메커니즘 설명을 위한 것이며, 논리적 경로를 설명하기 위함입니다。

왜 SS가 때때로 "NPI에 더 가까운" 것일까요?

NPI가 순수 니켈과 디커플링될 때, 그 가격은 글로벌 정제 니켈 가격보다는 "스테인리스 체인 내 수익 및 원자재 구조"를 반영합니다。 SS를 헤지로 사용하면 기준이 "정제 니켈"에서 "완제품 마진"으로 이동하여, 더 짧고 직접적인 전달 경로를 제공합니다。

SMM 오리지널 | SMM 니켈 & 스테인리스 팀

- 작성자: Bruce Chew Zong Xin | 스테인리스 애널리스트

- 총괄 감독: Shirley Wang | SMM 부사장

- 연구 지원: Thomas Feng | 연구 디렉터; Liya Zhang | NPI 애널리스트

- 데이터 & 모델 지원: Tim Li (황산니켈); Enzo Brooklyn (니켈광석); Mirror Lin (중간재); Wenfei Gao (스테인리스)

- 비즈니스 관계: Allen Wu; Xuyang Wang ; Zijian Zheng

저작권 © SMM. 모든 권리 보유. 본 내부 자료는 교육적 교류 목적으로만 제공되며, 투자 또는 거래 조언이 아닙니다。

![[SMM Anal.] 2026년 상반기 유황 산업 체인 리뷰: 공급 충격 속 극심한 변동성, 고수준 횡보 유지](https://imgqn.smm.cn/usercenter/KTLHT20251217171714.jpeg)