2025년 4분기부터 2026년 초까지, 글로벌 ESS 산업 밸류체인의 상류 원자재 시장은 대대적인 가격 재편을 겪었다. 배터리 셀 시장은 현재 적자와 지연된 가격 전가 사이에서 균형을 모색하는 치열한 국면에 접어들었다. 배터리 셀 제조사들이 일제히 견적을 인상함에 따라, 중앙 거래 가격은 향후 지속적으로 상승할 가능성이 있다.

I. 상류 원자재 시장: 리튬 화학제품이 상승 주도, 핵심 소재 전반 급등

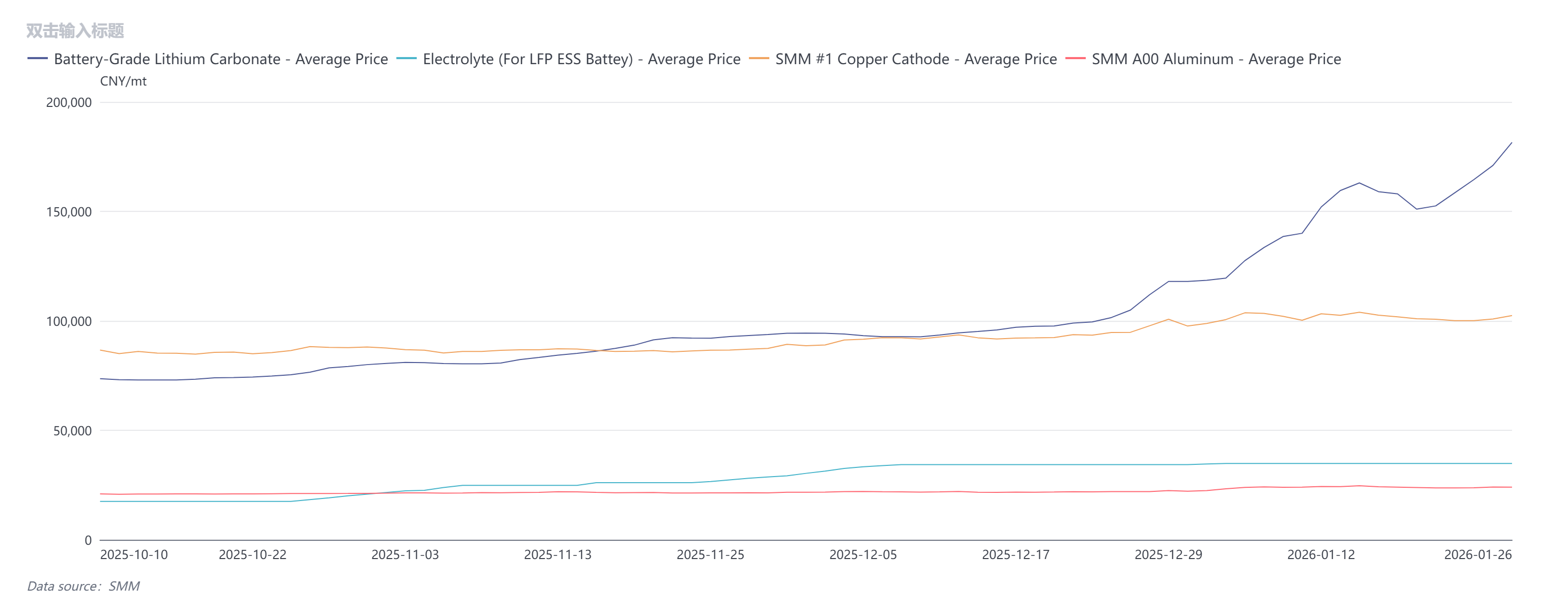

2025년 10월 10일부터 2026년 1월 26일까지의 시장 흐름을 살펴보면, ESS 배터리 셀의 4대 핵심 원자재인 양극재 원료(탄산리튬), 전해액, 음극 집전체(구리), 양극 집전체(알루미늄) 모두 일방적인 상승세를 나타냈다. 그중에서도 리튬 화학제품과 전해액은 폭발적인 상승률을 기록했다.

배터리 셀 원가 변동의 핵심 변수로서, 배터리급 탄산리튬은 가장 공격적인 가격 움직임을 보였다. SMM에 따르면, SMM 배터리급 탄산리튬 평균 가격은 2025년 10월 톤당 73,550위안에서 2026년 1월 26일 톤당 181,500위안으로 급등하여 톤당 107,950위안(146.77%) 상승했다. 이 두 배 성장은 배터리 셀의 BOM 원가 구조를 직접 재편했다. LiPF6와 용매 가격에 힘입어, ESS용 SMM 전해액(LFP ESS 기준) 가격은 톤당 17,550위안에서 34,850위안으로 상승하여 톤당 17,300위안(98.58%) 올랐으며, 거의 두 배로 뛰어 셀 제조의 보조 재료 원가 부담을 크게 가중시켰다.

또한, 비철금속 가격의 완만한 상승은 원가 하한선을 더욱 공고히 했다. SMM 1호 전기동 가격 역시 최근 지속적으로 급등하여 2025년 4분기 초 톤당 86,680위안에서 최근 톤당 102,435위안으로 18.17%(+15,755위안) 상승했다. 같은 기간 A00 알루미늄 가격은 톤당 20,980위안에서 24,030위안으로 14.54%(+3,050위안) 완만하게 올랐다. 구리와 알루미늄 가격의 지속적인 상승은 집전체와 구조 부품의 기초 원가 수준을 더욱 끌어올려 배터리 셀 원가의 추가 상승으로 이어졌다.

II. 원가 전가 메커니즘이 촉발한 314Ah 배터리 셀 이론 원가의 대폭 급등

II. 원가 전가 메커니즘이 촉발한 314Ah 배터리 셀 이론 원가의 대폭 급등

앞서 언급한 원자재 가격의 급격한 변동을 바탕으로, 주류 314Ah 에너지 저장 배터리 셀에 대한 이론적 원가 모델 계산을 수행했다:

초기 비용 (2025년 10월): 원자재 가격이 비교적 낮았을 때, 314Ah 배터리 셀의 이론적 비용은 약 0.2798위안/Wh였습니다.

현재 비용 (2026년 1월): 탄산리튬과 전해질 가격이 두 배로 오르고 구리 및 알루미늄 가격도 상승하면서, 현재 이론적 비용은 0.3683위안/Wh로 상승했습니다.

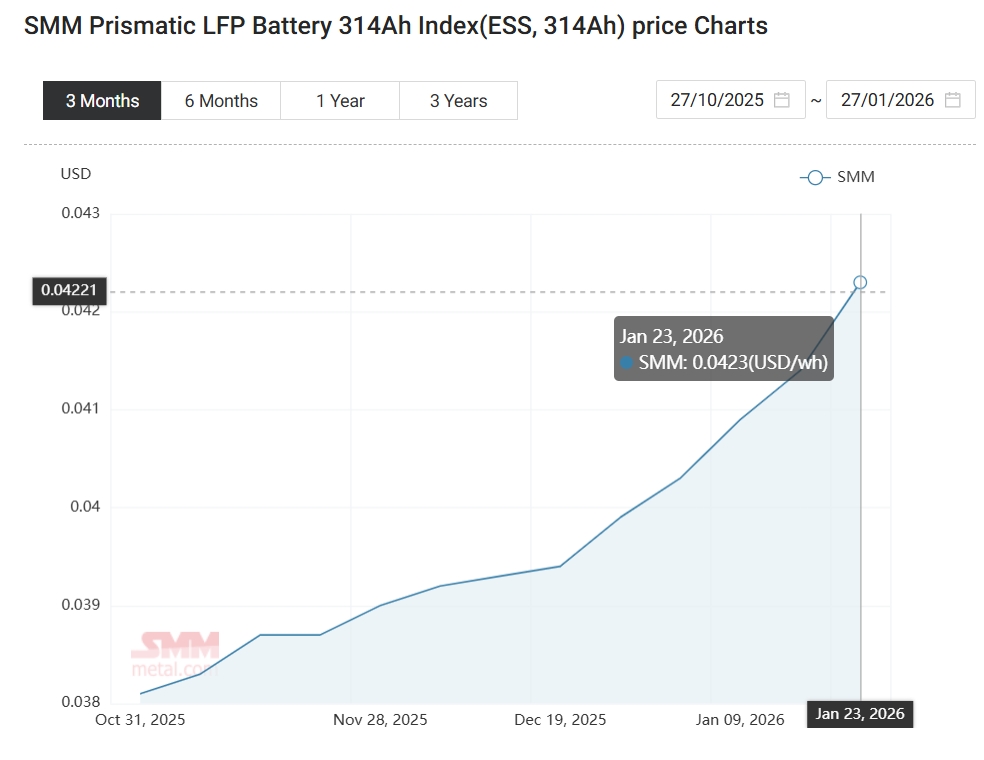

불과 3.5개월 만에 Wh당 이론적 비용이 0.0885위안/Wh 급등해 약 31.6% 증가했습니다. 이는 원자재 비용 상승이 완만한 선형 전이가 아니라 계단식 급등임을 보여줍니다. 비용 측면에서 질적 변화가 일어났지만, ESS 배터리 셀의 현물 거래 가격은 큰 시차를 보였습니다. SMM 314Ah ESS 배터리 셀 가격 지수에 따르면, 같은 기간 지수는 0.2995위안/Wh에서 0.3339위안/Wh로 상승하여 가격과 비용 간 상당한 격차를 드러냈습니다.

III. 원인 분석

현재 지수 가격(0.3339위안/Wh)은 이론적 비용(0.3683위안/Wh)보다 현저히 낮습니다. 이런 ‘밀가루가 빵보다 비싼’ 역전 현상은 다음과 같은 이유에 기인할 수 있습니다:

1. 현재 시장은 주로 기존에 축적된 저비용 원자재 재고를 소진하며 납품을 지속하는 데 의존하고 있으며, 일부 배터리 셀 제조사는 이익을 희생하거나 심지어 적자를 감수하며 시장 점유율을 유지하고 있습니다.

2. 다운스트림(시스템 통합업체/최종 사용자): 급격한 가격 인상에 대한 저항이 강하고 수용도가 낮으며, 시장은 여전히 가격 협상 및 가격 기준 재설정 단계에 있습니다.

IV. 시장 전망

현재 업스트림(배터리 셀 제조사): 되돌릴 수 없는 원자재 가격 상승에 직면하여 배터리 셀 제조사는 더 이상 기존 가격 체계를 유지할 수 없습니다. 시장 견적은 이미 선제적으로 반응하여 일부 가격을 0.35~0.39위안/Wh 수준으로 인상, 수익 마진 회복을 시도하고 있습니다.

향후 저비용 재고가 점차 소진됨에 따라 비용 압박이 더욱 뚜렷해질 것입니다. 기존 축적된 저가 탄산리튬 재고가 고갈되면서, 새로운 생산 주기에 만들어진 배터리 셀은 현재의 높은 원자재 비용을 부담해야 합니다. 0.3339위안/Wh 지수의 가격 중심은 상승할 것으로 예상됩니다. 현재 높은 견적 범위는 배터리 셀 제조사의 손익분기점 요구를 반영할 뿐만 아니라, 향후 원자재 불확실성에 대한 방어 수단이기도 합니다. 다운스트림 프로젝트가 시작되고 확정된 납품 요구가 다가오면, 산업 체인은 더 높은 가격 수용을 강요받을 것입니다. 314Ah ESS 배터리 셀 가격은 지연된 조정 단계를 마치고 추격 상승 국면에 진입할 수 있습니다.